P2P問題平臺創(chuàng)新高 網(wǎng)絡借貸瓶頸難解

一、網(wǎng)絡借貸問題平臺創(chuàng)新高

互聯(lián)網(wǎng)金融,是一種利用通信網(wǎng)絡和技術開展金融活動的模式,廣義上一切金融活動在互聯(lián)網(wǎng)的應用都可以稱為互聯(lián)網(wǎng)金融。行業(yè)內比較主流的互聯(lián)網(wǎng)金融主要包括三種類型:一是銀行利用互聯(lián)網(wǎng)技術來延展支付業(yè)務類型;二是第三方支付和基于第三方支付衍生出的網(wǎng)絡金融平臺;三是網(wǎng)絡借貸。

其中,P2P網(wǎng)絡借貸平臺(PEER TO PEER LENDING),指個人通過收取一定費用的第三方平臺向他人提供小額借貸,或從他人獲得小額借貸的多對多網(wǎng)上金融借貸模式。借貸雙發(fā)在平臺上注冊之后,貸方發(fā)布貸款信息,提供身份、財產等信息,由借貸平臺進行信用認證及分級,借方在網(wǎng)站即可瀏覽不同貸方的貸款信息及信用認證情況,通過利率競拍或規(guī)定利率的方式進行投標,投標滿后經(jīng)過審核發(fā)放貸款。借貸平臺靠收取管理費、服務費、擔保費等中介費用盈利。

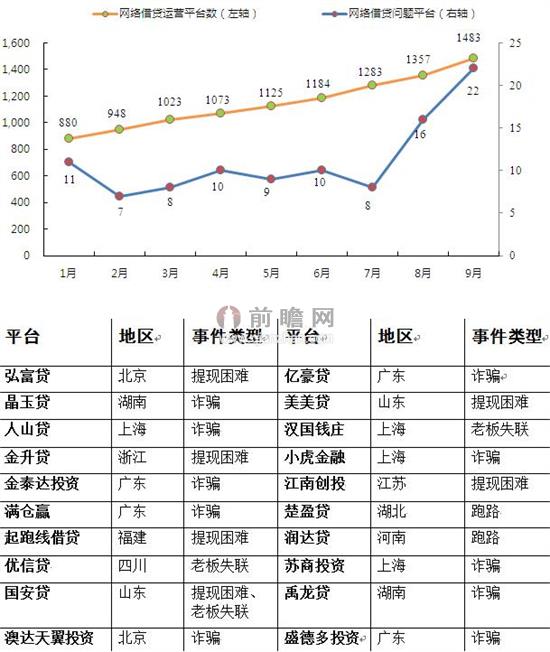

據(jù)前瞻產業(yè)研究院發(fā)布的《2015-2020年中國互聯(lián)網(wǎng)金融行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》顯示,截至2014年9月底,全國正在運營的網(wǎng)貸平臺共計約1438家,2014年以來新上線網(wǎng)貸平臺達到960家,預計到年底運營P2P平臺數(shù)將突破1700家。其中,由于運營不善倒閉的P2P網(wǎng)貸平臺卻不斷增加,截止目前全國問題平臺共193家,2014年問題平臺數(shù)已達101家。

圖表1:P2P網(wǎng)貸問題平臺創(chuàng)新高(單位:家)

資料來源:前瞻產業(yè)研究院整理

二、網(wǎng)絡借貸瓶頸難解

◆信用評估瓶頸難解決

借貸業(yè)務核心是借款人風險識別和控制。傳統(tǒng)銀行的常規(guī)做法包括征信體系建設、抵押擔保制度、購買信用保證保險、互保機制等。針對存款客戶的保護機制包括資本金約束、存款保險制度等。銀行體系之外的借款人往往缺乏好的征信記錄、沒有資產抵押、目前信用保證保險發(fā)展不足、缺乏誠信導致互保機制無效。

利用互聯(lián)網(wǎng)積攢大數(shù)據(jù)識別風險,將是平臺貸的發(fā)展的方向,但長路漫漫。現(xiàn)有純平臺型網(wǎng)絡借貸公司只能通過分散貸款來減小投資人風險。受社會信用缺失的影響,規(guī)模難以做大。由于國內社交平臺不是實名制,給網(wǎng)絡社區(qū)互保、積攢大數(shù)據(jù)帶來了難度。

◆監(jiān)管不力是主要瓶頸

在現(xiàn)有三種類型中,前兩種已存在監(jiān)管:銀行利用互聯(lián)網(wǎng)技術提升服務,仍然屬于銀行的經(jīng)營行為,這必然會落在監(jiān)管范圍之內;而對于第三方支付和電商小貸,人民銀行也已經(jīng)頒發(fā)牌照,盡管目前尚未納入銀監(jiān)會或人民銀行系統(tǒng)監(jiān)管,但已由地方金融辦牽頭。

相比之下,網(wǎng)絡借貸平臺現(xiàn)階段則仍處于監(jiān)管的灰色地帶:一方面,交易分散化和金額規(guī)模小等特征,導致其監(jiān)管成本十分高昂,可操作性不大;另一方面,網(wǎng)絡借貸平臺的合法地位尚有待相關法律予以清晰界定。在此之前,無法可依下的監(jiān)管很難進行,更多的需要通過行業(yè)自律來促進其規(guī)范、穩(wěn)健發(fā)展。

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關注。

前瞻產業(yè)研究院

中國產業(yè)咨詢領導者,專業(yè)提供產業(yè)規(guī)劃、產業(yè)申報、產業(yè)升級轉型、產業(yè)園區(qū)規(guī)劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT