互聯網金融意見落地加速 萬億市場有待挖掘

近日,國務院同意并轉發(fā)國家發(fā)改委的《關于2015年深化經濟體制改革重點工作的意見》。《意見》強調,出臺促進互聯網金融健康發(fā)展的指導意見。由于此行業(yè)無明確監(jiān)管條例,此次《意見》能加快后續(xù)相關條例出臺速度。

互聯網金融是把互聯網作為資源,以大數據、云計算為基礎的新金融模式,其核心資源是大數據。互聯網金融第一次把互聯網作為金融活動賴以開展的資源平臺而不是技術平臺,形成基于互聯網大數據的金融信用體系和數據驅動金融服務模式,降低信息不對稱,提高風險定價能力,從根本上改變傳統金融服務的理念和業(yè)務方式,提升金融資源配置效率和風險管理水平。尤其是在我國傳統金融業(yè)較為薄弱的情況下,借助互聯網新型平臺能很好彌補先天不足,也是唯一能和發(fā)達國家金融業(yè)處在同一起跑線上的新型產業(yè)。

以P2P網貸為例。國內P2P市場發(fā)源于2007年成立的拍拍貸,2007-2010年間國內P2P網貸公司不超過10家,一些敏銳的金融、IT人士開始加入P2P網貸行業(yè)。經過4年的探索期,到2011-2012年有效的模式逐漸成型和分化,出現純線上平臺、O2O模式、債權轉讓模式、擔保模式、混合模式等。到2013-2014年,國內P2P網貸進入野蠻生長期,大量平臺出現,大型機構開始涉足P2P網貸,生態(tài)雛形顯現。進入2015年,監(jiān)管的逐漸明確,模式的成熟,投資者對市場認識加深,將推動P2P網貸進入萬億級市場。

圖表1:國內P2P發(fā)展歷程

資料來源:前瞻產業(yè)研究院整理

市場有待挖掘

根據前瞻產業(yè)研究院發(fā)布的《2015-2020年中國互聯網金融行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》顯示,2014年國內P2P網貸平臺的貸款余額約為1036億元。2013年國內P2P網貸平臺的貸款余額約為268億元。除去銀行貸款,相比其他成熟的固定收益市場,與債券行業(yè)294800億元、信托行業(yè)109071億元的體量相比,當前我國P2P網貸行業(yè)的規(guī)模,依然顯得微小。

圖表2:2011-2014年國內網貸運營平臺成交規(guī)模和貸款余額規(guī)模(單位:億元)

資料來源:前瞻產業(yè)研究院整理

但從市場來看,由于平臺募資成本高居不下,資產透明度、安全性、公信力以及風控的不確定性,導致平臺跑路潮頻頻涌現,已經給予行業(yè)不良影響,這無疑對還在處于成長中的P2P網貸蒙上一層陰影。未來行業(yè)如果想要得到快速發(fā)展,打開市場,除了行業(yè)監(jiān)管規(guī)范和自身健康發(fā)展之外,給自己重新洗白也是行業(yè)亟待解決的問題。

平臺增長迅猛,跑路潮頻頻涌現

由于行業(yè)尚處于發(fā)展初期暫無官方統計數據,據不完全統計截至2014年底,國內網貸運營平臺達1575家。而2010年前不超過10家,平臺數4年增長150倍。2014年新上線的網貸平臺超900家,新上線平臺平均注冊資金約為2784萬元,2014年新上線平臺的注冊資金多數介于1000萬-5000萬之間,占比61%,注冊資金在1億以上的平臺48家。

圖表3:2010-2014年國內網貸運營平臺數量趨勢圖(單位:家)

資料來源:前瞻產業(yè)研究院整理

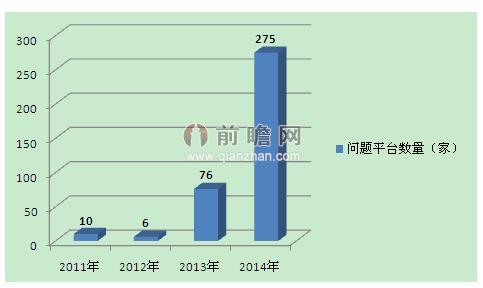

同時,出現停止經營、提現困難、失聯跑路等問題的P2P網貸平臺也不斷攀升。據不完全統計,目前我國累計問題平臺數量已達到367家,其中,2014年全年問題平臺達275家,是2013年的3.6倍。2014年1-7月,每月平均有9.3家問題平臺出現,進入8月后,問題平臺數量顯著增多,其中12月問題平臺數量高達92家,超過去年全年問題平臺數量。

圖表4:2011-2014年我國問題平臺增長趨勢(單位:家)

資料來源:前瞻產業(yè)研究院整理

| 相關推薦 |

互聯網金融報告 互聯網金融報告

最新行業(yè)動態(tài),解密市場盈利點,把握行業(yè)競爭主動權 詳細>> |

| 個人征信市場化發(fā)展 互聯網金融將發(fā)揮鰱 |

| 互聯網金融:下一個世界第一 |

| 傳統金融與互聯網金融業(yè)務合作空間廣 逐 |

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業(yè)研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關注。

前瞻產業(yè)研究院

中國產業(yè)咨詢領導者,專業(yè)提供產業(yè)規(guī)劃、產業(yè)申報、產業(yè)升級轉型、產業(yè)園區(qū)規(guī)劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT