阿里入局愛康國賓私有化 健康體檢行業(yè)市場前景廣闊

2018年3月27日,愛康國賓官方公眾號發(fā)文稱,該公司董事會已接受由云鋒基金和阿里巴巴發(fā)起的私有化收購要約。一家由云鋒基金和阿里巴巴集團控股有限公司下屬一家或多家公司全資持有的特殊目的公司—IK Healthcare Investment Limited將以20.6美元/ADS(美股存托股份)或41.2美元/股收購愛康國賓。

合并完成后,愛康國賓將成為IK Healthcare Investment Limited的全資子公司且繼續(xù)存續(xù)。此外,愛康國賓董事長兼首席執(zhí)行官張黎剛和副董事長何伯權(quán)目前持有的愛康國賓股份將繼續(xù)保留,IK Healthcare Investment Limited將由云峰基金和阿里巴巴、張黎剛及何伯權(quán)實益擁有。

愛康國賓私有化歷程坎坷

愛康國賓是中國領(lǐng)先的提供體檢和就醫(yī)服務(wù)的健康管理機構(gòu),是由愛康網(wǎng)和國賓健檢組建成立的聯(lián)合服務(wù)機構(gòu)。作為民營體檢雙雄之一的愛康國賓,自2015年8月開啟私有化之路至今,期間與另一民營體檢巨頭美年大健康糾葛不斷,阿里系、中國人壽等巨頭也紛紛入局愛康國賓的私有化,如今終于塵埃落定。

2014年4月,愛康國賓在美國納斯達克上市,股票代碼KANG。2015年8月,愛康國賓CEO張黎剛及其附屬實體、方源資本組成的財團的非約束力要約,準(zhǔn)備以每股美國存托股(ADS)17.8美元的價格私有化愛康國賓。2015年11月,美年大健康殼公司江蘇三友宣布與平安、紅杉、凱輝私募等多個公司組建買方團,向愛康國賓董事會及其特別委員會提交私有化要約。2015年12月,愛康國賓啟動“毒丸計劃”,以阻止江蘇三友的惡意收購;隨后,引入云鋒基金和中國人壽這些實力強大的伙伴作為后盾。2016年6月,張黎剛撤回其私有化提案,隨后美年健康撤回私有化要約,中國人壽也退出戰(zhàn)局,云鋒基金成為了愛康國賓私有化的惟一競購方。2018年3月,愛康國賓接受由云鋒基金和阿里巴巴發(fā)起的私有化收購要約。至此,愛康國賓私有化收官。

圖表1:愛康國賓私有化歷程

數(shù)據(jù)來源:前瞻產(chǎn)業(yè)研究院整理 前瞻經(jīng)濟學(xué)人APP

阿里系入局民營體檢市場

總的來說,中國民營機構(gòu)體檢市場較為分散。2016年,市場內(nèi)四大主要體檢公司占民營體檢市場份額約為39%,余下61%的市場份額由私營機構(gòu)占有。2017年7月,美年健康收購慈銘體檢過會,美年健康與慈銘體檢這場持續(xù)了三年的并購終于落下帷幕。在收購慈銘體檢后,在民營體檢領(lǐng)域,美年健康將占據(jù)最大的市場份額,成為真正的民營體檢“一哥”。2018年3月,愛康國賓接受由云鋒基金和阿里巴巴發(fā)起的私有化收購要約,阿里系入局民營體檢市場。未來,隨著我國專業(yè)體檢市場日趨成熟,經(jīng)營不規(guī)范、實力較差者將會被淘汰,市場將主要由經(jīng)營管理完善、信譽口碑較好的幾家占據(jù),市場集中度會逐步提升。

圖表2:2016年中國民營體檢市場格局情況(單位:%)

數(shù)據(jù)來源:前瞻產(chǎn)業(yè)研究院整理 前瞻經(jīng)濟學(xué)人APP

從阿里系的布局來看,醫(yī)療健康領(lǐng)域如今又落一子。近年來,依托支付寶和天貓的框架,阿里系在大健康產(chǎn)業(yè)開疆辟土。從此前成立阿里健康,提供天貓醫(yī)藥服務(wù),上線支付寶“未來醫(yī)院”,阿里云醫(yī)療AI技術(shù)與模式更新,聯(lián)手新華制藥,與同仁堂、九州通等發(fā)起國內(nèi)首個“全國家庭過期藥品回收聯(lián)盟”,到如今入局愛康國賓私有化,阿里系醫(yī)療健康版圖不斷擴大。

圖表3:阿里系醫(yī)療健康布局情況

數(shù)據(jù)來源:前瞻產(chǎn)業(yè)研究院整理 前瞻經(jīng)濟學(xué)人APP

健康體檢行業(yè)市場前景廣闊

作為BATJ四大巨頭之一,阿里在健康產(chǎn)業(yè)里的動作頻頻。馬云甚至曾預(yù)言,下一個超越他的人,一定出現(xiàn)在健康產(chǎn)業(yè)里。毋庸置疑,阿里系此次入局愛康國賓私有化,顯示了其對健康體檢行業(yè)前景的看好。

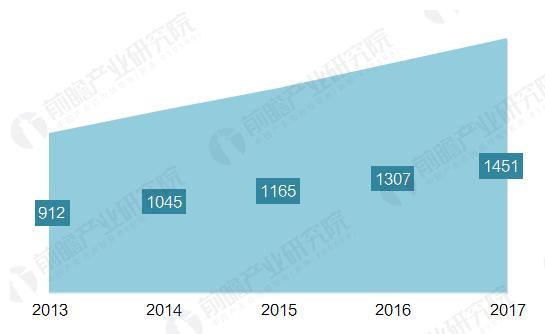

近年來,隨著我國經(jīng)濟的發(fā)展,人民生活水平顯著提高,保健意識也隨之增強。2013-2017年,中國居民人均醫(yī)療保健消費支出不斷增長。此外,國家鼓勵發(fā)展健康體檢、咨詢等健康服務(wù),積極促進健康管理服務(wù)產(chǎn)業(yè)的發(fā)展。中國健康體檢行業(yè)有了良好發(fā)展根基。

圖表4:2013-2017年中國居民人均醫(yī)療保健消費支出(單位:元)

數(shù)據(jù)來源:前瞻產(chǎn)業(yè)研究院整理 前瞻經(jīng)濟學(xué)人APP

在國家政策的鼓勵下,國內(nèi)專業(yè)健康體檢行業(yè)不斷發(fā)展,行業(yè)監(jiān)管不斷完善。根據(jù)前瞻產(chǎn)業(yè)研究院發(fā)布的《2018-2023年中國健康體檢行業(yè)發(fā)展前景與投資預(yù)測分析報告》顯示,2011-2016年,中國健康體檢行業(yè)市場規(guī)模逐年攀升。

2011年,中國健康體檢行業(yè)市場規(guī)模為359億元;到2016年,健康體檢行業(yè)市場規(guī)模達到1121億元,年均復(fù)合增長率超過25%。前瞻產(chǎn)業(yè)研究院預(yù)計,未來幾年健康體檢行業(yè)市場規(guī)模仍將保持高速增長,2021年行業(yè)市場規(guī)模有望達到1895億元。

圖表5:2011-2021年中國健康體檢行業(yè)市場規(guī)模及預(yù)測(單位:億元,%)

數(shù)據(jù)來源:前瞻產(chǎn)業(yè)研究院整理 前瞻經(jīng)濟學(xué)人APP

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學(xué)人APP】,還可以與500+經(jīng)濟學(xué)家/資深行業(yè)研究員交流互動

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對健康體檢行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來健康體檢行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對健康體檢行業(yè)未來...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT