2018年中國化纖行業(yè)發(fā)展現(xiàn)狀 經(jīng)營效益穩(wěn)中向好【組圖】

在供給側(cè)結(jié)構(gòu)性改革推動(dòng)下,2017年化纖行業(yè)運(yùn)行穩(wěn)中向好、質(zhì)效領(lǐng)跑。化纖行業(yè)加快淘汰落后和兼并重組,在總量增加有限的情況下,產(chǎn)業(yè)集中度進(jìn)步提高;行業(yè)整體開工率較2015年、2016年進(jìn)步提升,庫存保持低位運(yùn)行,產(chǎn)品價(jià)格在原科成本支撐下震蕩上行,行業(yè)運(yùn)行質(zhì)量明顯改善,效益大幅增長。

化學(xué)纖維產(chǎn)量實(shí)現(xiàn)增長

近年來,我國充分利用國內(nèi)市場的強(qiáng)勁需求及產(chǎn)業(yè)后發(fā)優(yōu)勢,實(shí)現(xiàn)產(chǎn)能快速增長,產(chǎn)業(yè)競爭力明顯提高。目前,我國化纖產(chǎn)量已居全球首位,產(chǎn)品覆蓋面及應(yīng)用范圍也為全球最廣。2011-2017年,中國化學(xué)纖維產(chǎn)量實(shí)現(xiàn)波動(dòng)增加;至2017年,我國化學(xué)纖維產(chǎn)量達(dá)4919.60萬噸,同比增長5.0%。

圖表1:2011-2018年4月中國化學(xué)纖維產(chǎn)量統(tǒng)計(jì)(單位:萬噸,%)

資料來源:前瞻產(chǎn)業(yè)研究院整理

就地區(qū)而言,浙江省是我國化纖產(chǎn)業(yè)產(chǎn)量第一大省,世界最大的化纖產(chǎn)業(yè)基地。化纖產(chǎn)業(yè)已成為浙江省國民經(jīng)濟(jì)重要支柱產(chǎn)業(yè)、社會穩(wěn)定的民生產(chǎn)業(yè)。2017年,浙江省化纖產(chǎn)量達(dá)2056萬噸,全國化纖產(chǎn)量排名第一。作為紡織大省,江蘇省的化纖產(chǎn)業(yè)實(shí)力強(qiáng)勁,2017年江蘇省實(shí)現(xiàn)化纖產(chǎn)量1471萬噸,排名全國第二。化纖產(chǎn)量排名在江蘇省之后的福建、四川、山東等地區(qū)2017年的化纖產(chǎn)量均在1000萬噸以下。

圖表2:2017年中國化學(xué)纖維產(chǎn)量Top 10地區(qū)(單位:萬噸)

資料來源:前瞻產(chǎn)業(yè)研究院整理

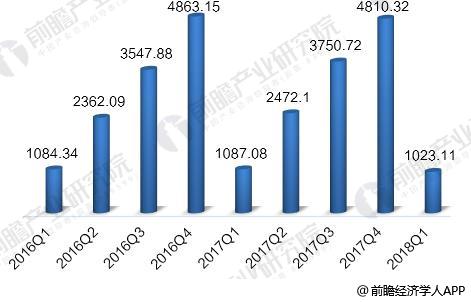

化學(xué)纖維銷量略有下降

近年來,我國內(nèi)需市場持續(xù)擴(kuò)大,而棉花等天然纖維受土地制約增長緩慢,化纖在紡織原料中的地位將進(jìn)一步強(qiáng)化。隨著紡織市場回暖,對化纖的需求有所好轉(zhuǎn),2017年前三季度,化學(xué)纖維累計(jì)銷量達(dá)3750.72萬噸,同比增長5.7%。從全年來看,2017年化學(xué)纖維銷量為4810.32萬噸,較2016年減少1.4%。2018年一季度,我國化纖銷量為1023.11萬噸,同比下降5.9%。

圖表3:2016-2018Q1中國化學(xué)纖維季度銷量統(tǒng)計(jì)(單位:萬噸)

資料來源:前瞻產(chǎn)業(yè)研究院整理

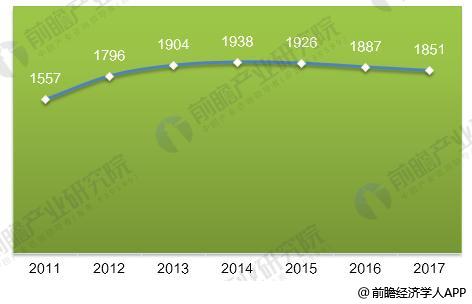

規(guī)模以上企業(yè)數(shù)量持續(xù)減少

2011-2014年,我國化學(xué)纖維制造業(yè)規(guī)模以上企業(yè)數(shù)量逐年增加,從2011年的1557家增加至1938家。2014年之后,我國化學(xué)纖維制造業(yè)規(guī)模以上企業(yè)數(shù)量不斷減少,至2017年,化學(xué)纖維制造業(yè)規(guī)模以上企業(yè)數(shù)量為1851家,同比下降1.9%。

圖表4:2011-2017年中國化纖行業(yè)企業(yè)數(shù)量統(tǒng)計(jì)(單位:家)

資料來源:前瞻產(chǎn)業(yè)研究院整理

化纖行業(yè)經(jīng)營效益穩(wěn)中向好

2011-2017年,中國化學(xué)纖維制造業(yè)銷售收入實(shí)現(xiàn)了逐年增長;2011年,行業(yè)銷售收入為6330.88億元;至2017年,化學(xué)纖維制造業(yè)達(dá)7905.80億元,增長了24.9%。與銷售收入變化相反是的,2011年以來,我國化學(xué)纖維制造業(yè)利潤總額呈現(xiàn)不斷減少的趨勢,從2011年的444.90億元減少至2016年的225.27億元。2017年,我國化學(xué)纖維制造業(yè)盈利情況有所改善,全國規(guī)模以上化纖企業(yè)實(shí)現(xiàn)利潤總額320.62億元,同比增長21.4%。我國化纖行業(yè)利潤主要來自人纖、滌綸和錦綸三大行業(yè)。化纖行業(yè)利潤的回升會促進(jìn)行業(yè)固定資產(chǎn)投資的熱情,控制產(chǎn)能合理增長,繼續(xù)調(diào)整產(chǎn)業(yè)結(jié)構(gòu),將是行業(yè)未來發(fā)展的關(guān)鍵。

圖表5:2011-2017年中國化纖行業(yè)經(jīng)營效益情況(單位:億元)

資料來源:前瞻產(chǎn)業(yè)研究院整理

以上數(shù)據(jù)及分析均來自于前瞻產(chǎn)業(yè)研究院《2018-2023年中國煉化一體化發(fā)展模式與項(xiàng)目可行性分析報(bào)告》。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對煉化一體化行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來煉化一體化行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對煉化一體化行...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

2024年中國養(yǎng)老產(chǎn)業(yè)經(jīng)營效益分析 代表性企業(yè)經(jīng)營情況較為穩(wěn)定,行業(yè)平均銷售毛利率有所下降【組圖】

-

2024年中國酒店行業(yè)經(jīng)營效益分析 代表性企業(yè)經(jīng)營情況有所回暖,行業(yè)平均銷售毛利率有所下降【組圖】

-

2024年中國煤化工行業(yè)經(jīng)營效益分析 經(jīng)營規(guī)模企穩(wěn),但利潤端承壓【組圖】

-

-

2024年中國復(fù)合材料行業(yè)經(jīng)營效益分析 行業(yè)經(jīng)營規(guī)模持續(xù)增長【組圖】

-

2024年中國潤滑油行業(yè)經(jīng)營效益分析:代表性企業(yè)經(jīng)營情況較為穩(wěn)定 償債能力有所下滑【組圖】