我國大健康產業方興未艾 企業發展問題如何解決?

大健康消費集中在華東地區,我國大健康產業增加比重和收益較低

健康服務行業作為一個新興行業,在發展過程中存在著較大的地域差異。目前,我國大健康產業在經濟發達的華東地區消費較高;相比之下,西北地區、東北地區大健康服務消費占比不足10%。地域差異的產生主要是由于我國各區域經濟發展不平衡、醫療機構屬地化管理、醫師單點執業等因素造成。

在發達國家,健康產業增加值占GDP比重超過15%,而在我國,僅占國民生產總值的5%,低于許多發展中國家。目前,中國健康產業的年收益約為900億美元,而美國健康產業產值已經超過了1萬億美元。

保健品為全球朝陽產業,我國慢性病隱患將刺激“治未病”消費需求

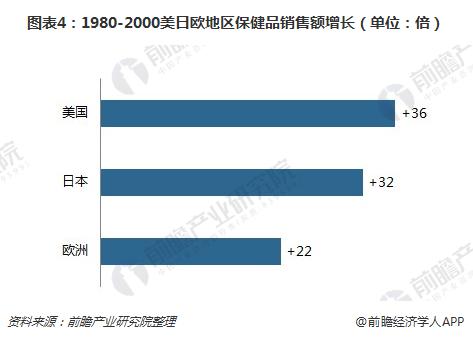

隨著健康意識逐步提高,健康服務領域由傳統單一“治療”領域延伸“預防”-“醫治”-“休養”三大階段領域。綠色食品、保健品相關產業屬于健康服務領域第一階段產業,消費比重逐步上升。通過對大健康產業發展趨勢分析,保健品業是全球性的朝陽產業,全球市場容量為2000億美元。1980至2000年間,美國的保健品銷售額增長了36倍,日本增長了32倍,歐盟約22倍。目前我國保健品政策力度偏緊,存在放寬空間,同時人均可支配收入水平遠落后于發達國家,消費能力分化明顯,中高收入人群消費能力未完全滿足,疊加人口老齡化加劇,消費潛力巨大。

“休養”需求是人類對健康需求的第三階段需求,如康復護理、康養旅游、養生旅游、醫療旅游、休閑觀光、養老服務、老年用品、養老金融等一定程度上都屬于滿足人們對健康“休養”需求的產業。隨著生育率的降低,人口老齡化結構的不可逆轉,養老問題已經是全社會的問題,養老需求的急劇攀升,現有醫養資源的匱乏,都催生了巨大的養老產業投資機遇。

目前我國70%的人處于亞健康狀態,15%的人處于疾病狀態。未來10年,各種慢性病將以爆發式的速度迅速擴展到每一個家庭。我國居民已漸漸加深對慢性疾病的認知,人們將回歸到“治未病”的傳統健康文化的核心理念上,保健品消費增速提速,預計到2020年市場容量可達4500億元。

健康中國規劃綱要指明產業引擎,中國大健康企業面臨發展問題

2016年10月,《“健康中國2030”規劃綱要》明確提出健康服務業總規模于2020、2030年超過8萬億元和16萬億元,“健康中國”戰略必將成為我國醫療健康產業發展的重要引擎。

中國大健康產業企業逐漸發展壯大。但當前健康中國概念股共83只股票,數量偏少,即使在生物醫藥赴港上市潮中,中國的大健康產業企業發展仍面臨三大問題。

醫療健康領域優秀人才不足,制約上市企業發展。一方面,在國家提出“健康中國2030”之后,研發人才的缺少成為上市企業發展的短板。另一方面,與其他行業相比,醫藥衛生人才具有高度的技術密集性,這些人才的培養周期長,特別是高層的管理人才和創造性的高端研發人才,人才供給遠遠無法滿足市場需求。

醫療健康相關知識產權保護不足。首先,相比于西方國家,我國知識產權管理水平仍待提升,企業知識產權保護方面還需要投入大量精力。其次,醫療健康行業的產品研發集多學科、多領域于一體,需要大量人力、物力、財力,以及時間的投入,相關產品開發對知識產權保護的依賴性高于其他行業,對企業提出更高要求。同時,隨著上市企業的國際化,競爭越發激烈,行業侵權現象頻發,企業須加大在知識產權方面的投入,盡快與國際接軌。

市場變化莫測,企業無法迅速適應。一方面,我國經濟處于轉型升級的深水區,行業處于大規模整合升級的階段,對于企業,絕大多數結構龐大,短時間內無法迅速適應。另一方面,近兩年一系列醫療相關政策不斷落地,互聯網醫療的興起、各種新型技術的應用,都對這些企業提出了更高的創新要求,企業如何快速去適應這種更高的要求成為必須思考和解決的問題。

以上數據和分析參考前瞻產業研究院發布的《2018-2023年中國大健康戰略發展模式與典型案例分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動!

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對大健康行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來大健康行業發展軌跡及實踐經驗,對大健康行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT