2018年醫(yī)療軟件行業(yè)市場(chǎng)競(jìng)爭(zhēng)格局與發(fā)展前景分析 市場(chǎng)規(guī)模持續(xù)增加【組圖】

目前國(guó)內(nèi)以衛(wèi)寧軟件、萬(wàn)達(dá)信息、銀江股份等為代表的醫(yī)療獨(dú)立軟件商或者系統(tǒng)集成商在醫(yī)療軟件行業(yè)處于主導(dǎo)地位,產(chǎn)品具有比較鮮明的中國(guó)特色。隨著中國(guó)醫(yī)療IT市場(chǎng)的快速增長(zhǎng),吸引了越來(lái)越多的國(guó)外廠商關(guān)注,醫(yī)療軟件市場(chǎng)競(jìng)爭(zhēng)將更加激烈。但在我國(guó)政策、投資等多方利好下,我國(guó)醫(yī)療軟件企業(yè)發(fā)展環(huán)境更加有利,市場(chǎng)規(guī)模將持續(xù)增加。

衛(wèi)寧龍頭地位穩(wěn)固 區(qū)域示范效應(yīng)形成

目前中國(guó)醫(yī)療軟件市場(chǎng)已形成一定的規(guī)模,從1993年起步至今,我國(guó)醫(yī)療軟件行業(yè)競(jìng)爭(zhēng)也大概可以分為三個(gè)發(fā)展階段:第一階段是大批做HIS的獨(dú)立軟件開(kāi)發(fā)商(ISV)蜂擁出現(xiàn);第二階段是在價(jià)格戰(zhàn)和不成熟的市場(chǎng)中,大批ISV倒掉;第三個(gè)階段則是國(guó)外公司介入。

其中本土廠商對(duì)于中國(guó)醫(yī)療行業(yè)現(xiàn)狀的解決方案更加熟悉并且能夠在此基礎(chǔ)上進(jìn)行創(chuàng)新,對(duì)用戶需求掌握的更加透徹,這些都使得他們更能獲得醫(yī)療用戶的青睞和認(rèn)可,因此國(guó)內(nèi)的獨(dú)立軟件商或者系統(tǒng)集成商在醫(yī)療軟件行業(yè)仍然處于主導(dǎo)地位,產(chǎn)品具有比較鮮明的中國(guó)特色。企業(yè)以衛(wèi)寧軟件、萬(wàn)達(dá)信息、銀江股份等為代表。

但隨著中國(guó)醫(yī)療IT市場(chǎng)的快速增長(zhǎng),吸引了越來(lái)越多的國(guó)外廠商關(guān)注。在國(guó)際廠商中,除了英特爾把數(shù)字醫(yī)療單拿出來(lái),作為與數(shù)字企業(yè)、移動(dòng)市場(chǎng)并列的行業(yè)市場(chǎng)外,其他如IBM、Oracle、思科等都成立專業(yè)的醫(yī)療行業(yè)部門,這些國(guó)外公司在醫(yī)療軟件行業(yè)經(jīng)驗(yàn)豐富。按競(jìng)爭(zhēng)力劃分,國(guó)內(nèi)醫(yī)療軟件行業(yè)可分為“三大層次”,競(jìng)爭(zhēng)力依次遞減,市場(chǎng)占有率依次遞增。

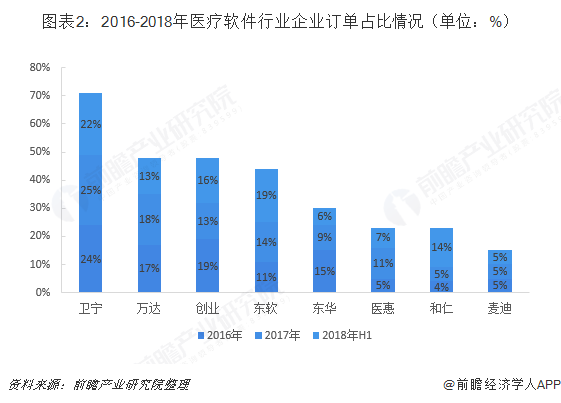

從醫(yī)療軟件訂單量來(lái)分析企業(yè)的具體占有率,通過(guò)對(duì)8家公司的橫向比較可以看出,衛(wèi)寧健康訂單份額連續(xù)保持首位,龍頭地位穩(wěn)固,市場(chǎng)份額占比近25%;創(chuàng)業(yè)軟件、萬(wàn)達(dá)信息、東軟集團(tuán)處于第二梯隊(duì),市場(chǎng)份額在15%左右。思創(chuàng)醫(yī)惠2017年訂單呈爆發(fā)式增長(zhǎng),為2018年全年業(yè)績(jī)提供有力保障。和仁科技2018H1呈迅猛增長(zhǎng),得益于一季度多個(gè)千萬(wàn)大單拉升。

從醫(yī)療軟件區(qū)域訂單量占比來(lái)看,醫(yī)療信息化建設(shè)主要在經(jīng)濟(jì)較為發(fā)達(dá)的大城市廣泛應(yīng)用,未來(lái)會(huì)在中、小城市形成示范效應(yīng),帶動(dòng)醫(yī)療軟件產(chǎn)品需求的加速提升。根據(jù)2016-2018年上半年行業(yè)訂單總額地區(qū)分布可以看出,除北上廣、浙江、江蘇等地區(qū)以外的其他地區(qū)訂單總額在逐年增加,2018年上半年已超50%,一線城市示范效應(yīng)已逐年顯著,未來(lái)信息化行業(yè)未來(lái)將在更廣泛地區(qū)開(kāi)拓市場(chǎng)。

政策技術(shù)多方驅(qū)動(dòng) 市場(chǎng)規(guī)模持續(xù)增加

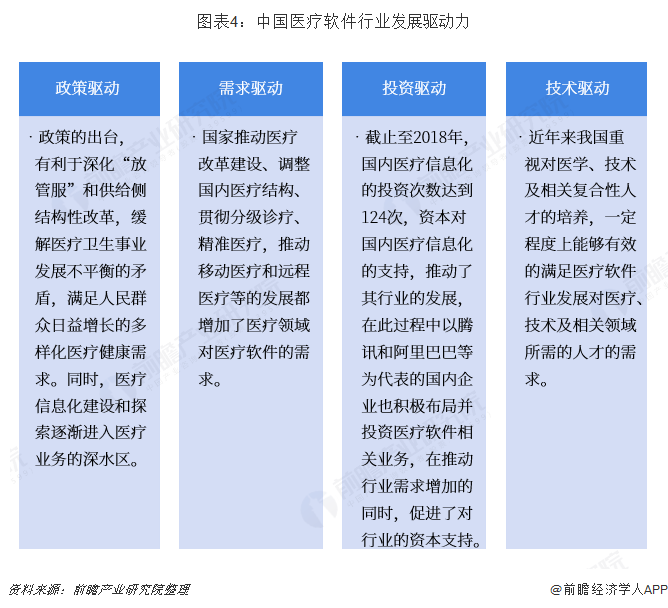

我國(guó)醫(yī)療軟件行業(yè)發(fā)展源于多種因素推動(dòng),最主要的四個(gè)驅(qū)動(dòng)力為政策、需求、投資及技術(shù)。在我國(guó)任何行業(yè)的發(fā)展都離不開(kāi)政策的調(diào)控,近年來(lái)醫(yī)療軟件政策的不斷出臺(tái),不僅有利于深化“放管服”和供給側(cè)結(jié)構(gòu)性改革,還有利于緩解醫(yī)療衛(wèi)生事業(yè)發(fā)展不平衡的矛盾,滿足人民群眾日益增長(zhǎng)的多樣化醫(yī)療健康需求。同時(shí),醫(yī)療信息化建設(shè)和探索逐漸進(jìn)入醫(yī)療業(yè)務(wù)的深水區(qū)。

資本的加持會(huì)使行業(yè)快速擴(kuò)張,截止至2018年,國(guó)內(nèi)醫(yī)療信息化的投資次數(shù)達(dá)到124次,資本對(duì)國(guó)內(nèi)醫(yī)療信息化的支持,推動(dòng)了其行業(yè)的發(fā)展,在此過(guò)程中以騰訊和阿里巴巴等為代表的國(guó)內(nèi)企業(yè)也積極布局并投資醫(yī)療軟件相關(guān)業(yè)務(wù),在推動(dòng)行業(yè)需求增加的同時(shí),促進(jìn)了對(duì)行業(yè)的資本支持。

有了資本,技術(shù)研發(fā)得到保障,近年來(lái)我國(guó)重視對(duì)醫(yī)學(xué)、技術(shù)及相關(guān)復(fù)合性人才的培養(yǎng),一定程度上也能夠有效的滿足醫(yī)療軟件行業(yè)發(fā)展對(duì)醫(yī)療、技術(shù)及相關(guān)領(lǐng)域所需的人才的需求。

在多方利好因素驅(qū)動(dòng)下,結(jié)合國(guó)內(nèi)醫(yī)療行業(yè)的發(fā)展特征,未來(lái)對(duì)醫(yī)療軟件產(chǎn)品的需求將不斷增加,結(jié)合政策驅(qū)動(dòng)和行業(yè)發(fā)展趨勢(shì)和需求,預(yù)計(jì)2019-2024年國(guó)內(nèi)醫(yī)療軟件行業(yè)的市場(chǎng)規(guī)模將按照年均復(fù)合15%以上的速度增加,至2024年,我國(guó)醫(yī)療軟件行業(yè)的市場(chǎng)規(guī)模超過(guò)170億元。

更多數(shù)據(jù)請(qǐng)參考前瞻產(chǎn)業(yè)研究院發(fā)布的《中國(guó)醫(yī)療軟件行業(yè)發(fā)展前景預(yù)測(cè)與投資戰(zhàn)略規(guī)劃分析報(bào)告》

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)醫(yī)療軟件行業(yè)的發(fā)展背景、供需情況、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來(lái)醫(yī)療軟件行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)醫(yī)療軟件行業(yè)未來(lái)...

如在招股說(shuō)明書(shū)、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT