2021年全球飼料行業細分市場及區域競爭格局分析 發達漁業助力亞洲水產飼料發展

飼料行業主要上市公司:海大集團(002311.SZ)、通威股份(600438.SH)、溫氏股份(300498.SZ)、新希望(000876.SZ)、唐人神(002567.SZ)、大北農(002385.SZ)、禾豐股份(603609.SH)、正邦科技(002157.SZ)、傲農生物(603363.SH)等。

本文核心數據:全球飼料產量、全球飼料細分結構、全球水產飼料產量、全球水產飼料區域分布

2020年全球水產飼料產量近五千萬噸

飼料是指能提供動物所需營養素,促進動物生長、生產和健康,且在合理使用下安全、有效的可飼物質。按產品品種分,飼料又可分為豬飼料、蛋禽飼料、肉禽飼料、反芻飼料、水產飼料、寵物飼料和其他飼料。

根據Alltech對全球飼料的調查顯示,2016-2020年,全球飼料產量逐年增長,2020年雖然遭受疫情的影響,但全球飼料產量仍然增長1%,達11.88億噸。

注:數據為Alltech當期發布數據,非調整后數據。

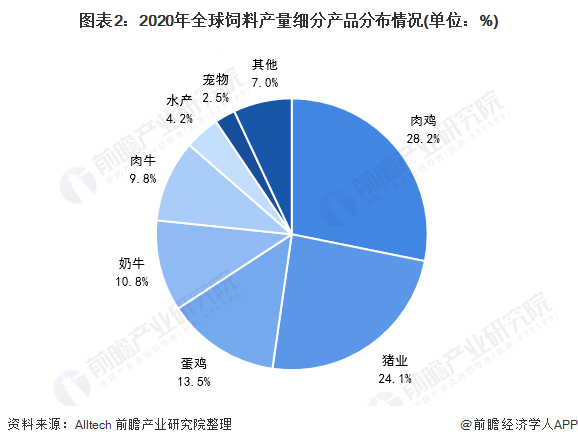

從飼料種類來看,2020年全球肉雞飼料產量最高,達3.35億噸,占全球飼料產量的28.2%;豬業飼料產量為2.86億噸,占全球飼料產量的24.1%;蛋雞、奶牛、肉牛飼料產量分別為1.60億噸、1.29億噸和1.16億噸,分別占比13.5%、10.8%和9.8%;水產飼料占全球飼料產量的4.2%。

注:數據為Alltech當期發布數據,非調整后數據。

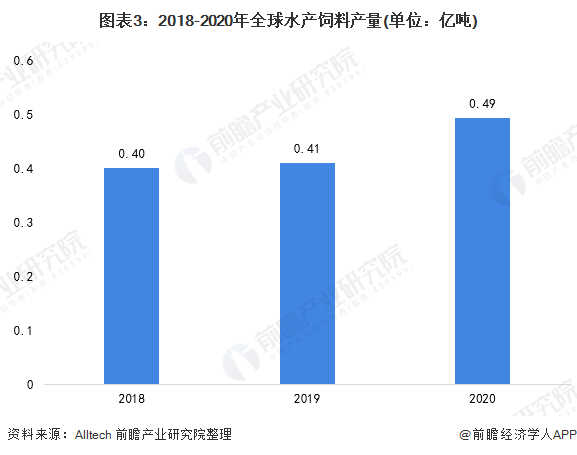

其中,水產飼料產量近年來穩步增長。2018年,全球水產飼料產量為0.40億噸,到2020年,全球水產飼料產量達到0.49億噸。

注:數據為Alltech當期發布數據,非調整后數據。

發達漁業助力亞洲水產飼料發展

在水產飼料領域,亞太地區遠遠將其他地區甩在身后。2020年,亞太地區水產飼料產量達0.37億噸,占全球水產飼料產量的73.9%;拉丁美洲、歐洲、北美、非洲、中東和大洋洲水產飼料產量占全球比重分別為9.9%、8.3%、3.5%、3.0%、1.0%和0.4%。

注:數據為Alltech當期發布數據,非調整后數據。

而亞太地區之所以能在水產飼料領域取得優勢,主要由于亞洲漁業較為發達。根據FAO數據顯示,亞洲幾乎撐起了整個全球水產養殖市場。2019年,亞洲的水產養殖量為1.1億萬噸,占全球水產養殖的91.6%。在發達的漁業助力下,亞太地區在水產飼料的發展遙遙領先。

以上數據參考前瞻產業研究院《中國飼料行業市場需求預測與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對飼料行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來飼料行業發展軌跡及實踐經驗,對飼料行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT