預見2021:《2021年中國商用車行業全景圖譜》(附市場供需、競爭格局、發展前景等)

商用車產業主要上市公司:上汽集團(600104)、東風汽車(600006)、長安汽車(000625)、江淮汽車(600418)、長城汽車(601633)、比亞迪(002594)等

本文核心數據:商用車產量、商用車銷量、商用車企業產能、商用車競爭格局、商用車企業銷量、商用車銷量區域分布、貨車產銷量、客車產銷量等

產業概況

1、定義:商用車是用于運送人員和貨物的汽車

商用車是在設計和技術特征上是用于運送人員和貨物的汽車。從2005年開始,我國汽車行業實行了新的車型統計分類。相對舊分類,商用車包含了所有的載貨汽車和9座以上的客車。在舊分類中,整車企業外賣的底盤是列入整車統計的,在新分類中將底盤單獨列出,分別為客車非完整車輛(客車底盤)和貨車非完整車輛(貨車底盤)。

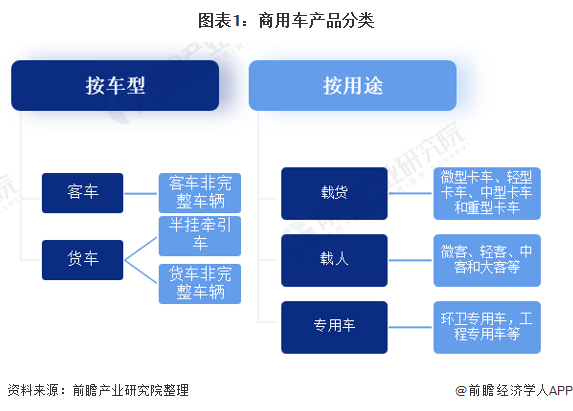

從車型來看,商用車分為客車、貨車、半掛牽引車、客車非完整車輛和貨車非完整車輛,共五類。在整個行業媒體中,商用車的概念主要是從其自身用途不同來定義的,習慣把商用車劃分為客車和貨車兩大類。

從車輛用途來分,商用車分為載貨、載人和專用車三大門類。載貨車根據載重量不同,主要包括微型卡車、輕型卡車、中型卡車和重型卡車。載人車根據載人數量不同,主要包括微客、輕客、中客和大客幾個品類。專用車(具備專用功能,用于承擔專門運輸任務或專項作業以及其他專項用途的汽車。)廣義上分屬于商用車的一種,狹義上分環衛專用車,工程專用車,特種專用車,商務專用車,運輸專用車,軍用專用車等等。

2、產業鏈剖析

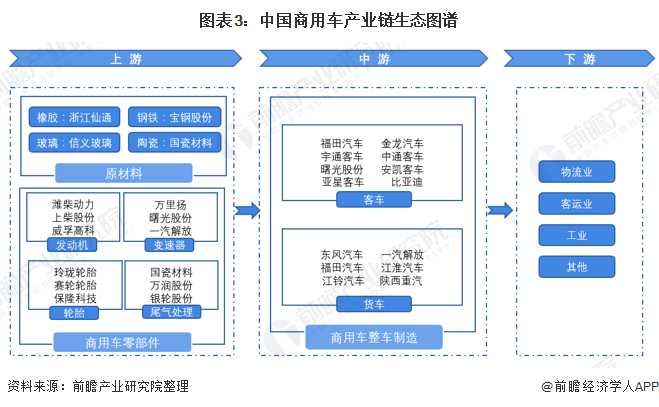

從我國商用車產業鏈結構來看,我國商用車產業鏈上游有原材料制造業和商用車零部件制造業;中游為商用車整車制造業,主要分為客車整車制造業和貨車整車制造業;下游主要為各個需求行業,包含有物流行業、客運行業、工業等各類對商用車有需求的行業。

從我國商用車產業鏈全景圖譜來看,乘用車產業鏈上游鋼鐵、橡膠、玻璃、陶瓷等原材料供應商代表廠商有寶鋼股份、浙江仙通、信義玻璃、國瓷材料等;上游零部件生產商有:濰柴動力、上柴股份等發動機廠商,玲瓏輪胎、賽輪輪胎等輪胎廠商,萬里揚、曙光股份等變速器廠商,國瓷材料、萬潤股份等尾氣處理廠商;中游整車制造企業有:福田汽車、金龍汽車、宇通客車、中通客車等客車制造商,東風汽車、一汽解放、陜西重汽、江淮汽車等貨車制造商。

產業發展歷程:商用車經歷了從無到有、從有到大的發展過程

中國商用車1953-1982年為發展期,我國商用車實現了從無到有,中型商用車得到了發展;1983-2008年為引進期和成長期,引進奧地利斯太爾重型汽車、奔馳、五十鈴、德國尼奧普蘭、瑞典沃爾沃、斯堪尼亞、日本三菱、日野、豐田以及韓國大宇等項目,實現了中國商用車“重、中、輕、微、客”全面發展;2009-2019年為壯大期,實現了從有到大,中國商用車以自主開發、技術引進、合資合作、兼并等方式,在商用車產品領域實現了快速發展;2020-2030年為高質量發展期,力爭實現商用車從大到強的高質量發展。

產業發展現狀

1、供給現狀:產量占全球比重上升,2020年超五分之一

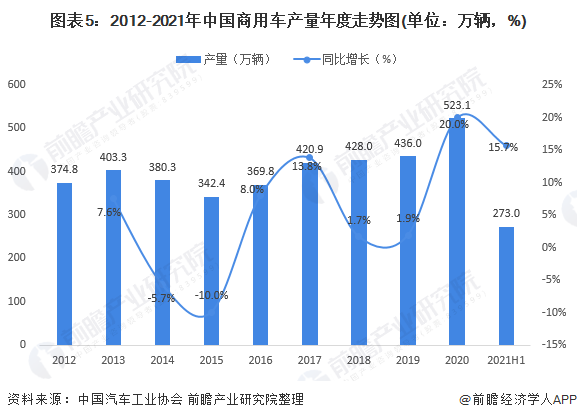

2020年,受國Ⅲ汽車淘汰、治超加嚴以及基建投資等因素的拉動,中國商用車全年產銷呈現大幅增長,2020年商用車產量達到523.1萬輛,首超500萬輛,創歷史新高,產量同比增長20.0%,增幅比上年提高18.1個百分點。2021年1-6月,中國商用車產量實現273萬輛,同比增長15.7%。

據OICA數據顯示,2012-2020年全球商用車產量整體呈現先增后減的趨勢。2020年受到新冠疫情影響,全球商用車產量大幅度下降,全年共生產商用車2178.71萬輛。從中國產量占比情況來看,2015-2020年,中國商用車產量占全球比重整體呈上升趨勢,2020年產量占比達24%。

2、需求現狀:商用車占汽車銷量比重連續四年上升

從我國商用車銷量來看,2014-2015年商用車市場一直比較低迷,累計銷量同比負增長。2016-2020年,商用車市場回春,2020年商用車銷售量為513.3萬輛,同比增長18.7%,在汽車整體及乘用車產銷同步下滑的情況下,保持正增長。2021年1-6月,中國商用車銷量實現288.4萬輛,同比增長20.9%。

2012-2016年,我國商用車占汽車總銷量的比重整體呈下降的趨勢。2012年,占汽車總銷量的比重約為19.74%,2016年,商用車占汽車總銷量的比重為13.03%,隨后商用車市場份額呈現逐年上升趨勢,2020年商用車占汽車總銷量為20.28%,連續四年增長。

3、細分市場發展現狀:貨車為商用車主要產品

2020年我國商用車分車型情況看,客車產銷分別完成45.3萬輛和44.8萬輛,同比分別下降4.2%和5.6%,占全部商用車銷量的8.73%;貨車產銷分別完成477.8萬輛和468.5萬輛,同比分別增長22.9%和21.7%,占全部商用車銷量的91.27%。由此可見,貨車是我國的主要商用車產品。

產業競爭格局

1、區域競爭:產能主要布局在山東、江蘇、重慶等;廣東山東等地銷量領先

前瞻結合Apsoto統計我國商用車企業產能及各公司發布其商用車產能規劃情況進行不完全匯總分析可知,國內主流商用車企業產能主要布局在山東、江蘇、重慶、四川等地,主要分布在東部和中部地區省份,西部地區企業產能布局較少。

注:以上企業中比亞迪、上汽大通、鄭州宇通、黃海客車、江西五十鈴、陜汽商用車為2020年產能,其余均為2021年產能布局情況。

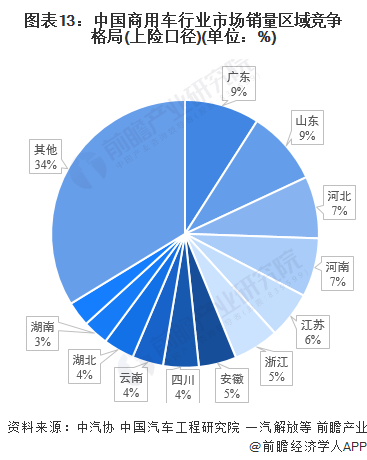

2016-2019年,我國商用車行業上險總銷量突破1381萬輛,其中廣東和山東銷量均突破124萬輛,分別占總銷量的9%,河北緊隨其后,銷量突破100萬輛,占比7%。整體來看,我國商用車銷量靠前的省份還有河南、江蘇、浙江、安徽等。

注:1)數據來源于中汽協、中國汽車工程研究院、一汽解放等發布的《中國商用汽車產業發展報告(2020)》,報告數據截至2019年,暫無2020年最新數據,屆時以官方發布為準。

2)以上銷量為上險口徑,與協會披露口徑略有差異。

2、企業競爭:上汽、東風、北汽等銷量領先

據中國汽車工業協會統計分析,2020年商用車銷量排名前十家企業依次為:上汽、東風、北汽、長安、一汽、重汽、江淮股份、陜汽集團、長城汽車和成都大運,分別銷售72.9萬輛、72.3萬輛、68.4萬輛、51.1萬輛、49萬輛、47.1萬輛、29.8萬輛、23.5萬輛、22.5萬輛和8.9萬輛。與上年相比,前十名公司銷量均有不同程度的上升,其中重汽、長城汽車和中國一汽漲幅較大,重汽與長城較2019年相比漲幅超50%。

產業發展前景及趨勢預測

1、發展趨勢:行業呈現精細化運營、多元化發展趨勢

中國的商用車市場一直受到政策法規與市場需求的雙重影響,隨著商用車合資股比的逐步放開、事中事后監管加嚴、行業集中度不斷提高、優勢企業加速壯大、國際競爭態勢加劇等,整體市場將呈現精細化運營、多元化發展趨勢。

2、發展前景:行業由高速發展轉變為高質量發展

2021上半年,我國商用車銷量增長迅速,預計下半年增速將有所放緩,全年銷量將仍然大于產量。在行業政策限制落后產能擴張等措施背景下,我國商用車行業將從高速發展轉變為高質量發展,預計到2026年商用車產量有望超過660萬輛,銷量有望達到684萬輛。

以上數據參考前瞻產業研究院《中國商用車行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對商用車行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來商用車行業發展軌跡及實踐經驗,對商用車行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT