干貨!2022年中國互聯(lián)網(wǎng)核心產(chǎn)業(yè)龍頭企業(yè)分析——騰訊:數(shù)字娛樂“集大成者”

行業(yè)主要上市公司:阿里巴巴(09988.HK)、騰訊(00700.HK)、美團(03690.HK)、滴滴(NYSE:DIDI)、唯品會(NYSE:VIPS、)、京東(09618.HK)、百度(09888.HK)、網(wǎng)易(09999.HK)、小米(01810.HK)、尋夢信息(NASDAQ:PDD)、愛奇藝(NASDAQ:IQ)等。

本文核心數(shù)據(jù):企業(yè)營收、互聯(lián)網(wǎng)產(chǎn)業(yè)占比等。

1、互聯(lián)網(wǎng)核心產(chǎn)業(yè)定義

本文中,前瞻提出:互聯(lián)網(wǎng)核心產(chǎn)業(yè)主要指隨互聯(lián)網(wǎng)技術(shù)誕生而誕生的產(chǎn)業(yè)業(yè)態(tài),主要包含電子商務(wù)、移動支付和數(shù)字娛樂三大板塊。不包括其他在互聯(lián)網(wǎng)技術(shù)加持下,對原有產(chǎn)業(yè)業(yè)態(tài)進行升級改造,甚至衍生出新業(yè)態(tài)的部分。詳細分析如下:

鑒于互聯(lián)網(wǎng)產(chǎn)業(yè)龐大的產(chǎn)業(yè)閾值,本報告將對互聯(lián)網(wǎng)產(chǎn)業(yè)部分領(lǐng)域進行相關(guān)分析,但在考量互聯(lián)網(wǎng)產(chǎn)業(yè)體量時,本文將立足于互聯(lián)網(wǎng)核心產(chǎn)業(yè)領(lǐng)域,只計算互聯(lián)網(wǎng)核心產(chǎn)業(yè)的市場規(guī)模體量。

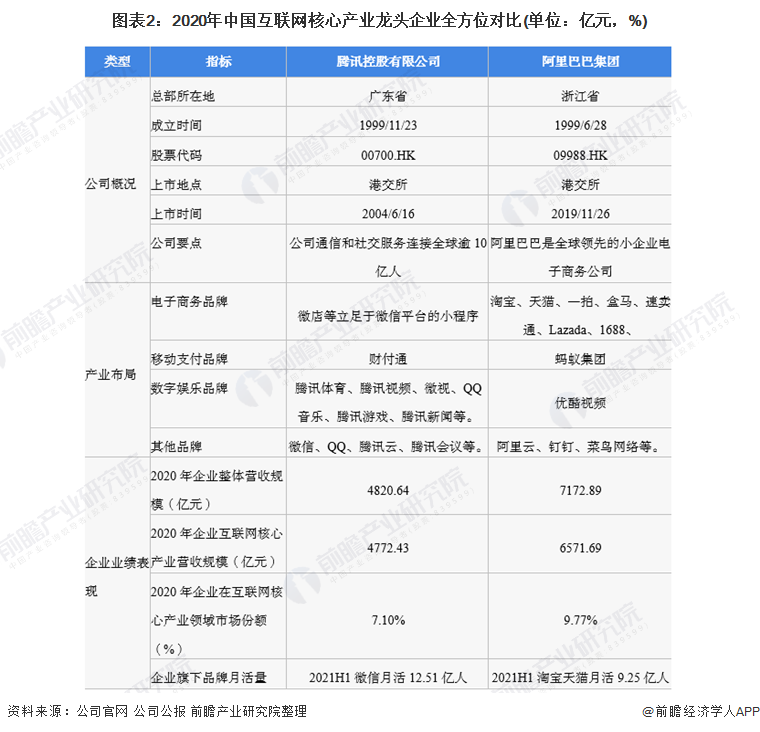

2、中國互聯(lián)網(wǎng)核心產(chǎn)業(yè)行業(yè)龍頭全方位對比

根據(jù)本文對于互聯(lián)網(wǎng)核心產(chǎn)業(yè)定義,阿里巴巴和騰訊為產(chǎn)業(yè)內(nèi)龍頭企業(yè),兩公司在互聯(lián)網(wǎng)核心產(chǎn)業(yè)各領(lǐng)域均有布局,但兩公司布局側(cè)重點存在差異,騰訊主要布局于數(shù)字娛樂領(lǐng)域,阿里巴巴業(yè)務(wù)重點則主要在電子商務(wù)領(lǐng)域。

注:螞蟻集團雖然在公司股權(quán)層面不算阿里巴巴下屬子公司,但本文仍然其歸為阿里巴巴支付品牌,但在企業(yè)業(yè)績中并不將其歸入阿里巴巴集團。

3、騰訊控股:企業(yè)發(fā)展歷程

從發(fā)展歷程來看,騰訊從社交軟件發(fā)家,后續(xù)公司發(fā)展布局也主要集中于社交網(wǎng)絡(luò)和數(shù)字娛樂領(lǐng)域,2021年騰訊宣布啟動碳中和計劃,成為中國首批啟動碳中和規(guī)劃的互聯(lián)網(wǎng)企業(yè)之一。詳細發(fā)展歷程如下:

4、騰訊控股:互聯(lián)網(wǎng)核心產(chǎn)業(yè)布局及運營現(xiàn)狀

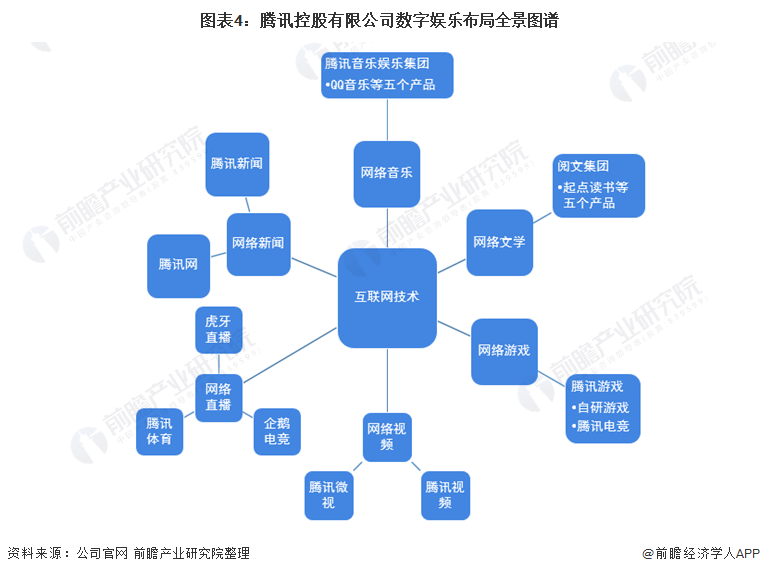

——數(shù)字娛樂:“集大成者”

前瞻認為,數(shù)字娛樂是由文化創(chuàng)意結(jié)合信息技術(shù)形成的產(chǎn)業(yè)形態(tài),這種產(chǎn)業(yè)形態(tài)主要局限于為居民生活帶來娛樂的領(lǐng)域部分,主要包括網(wǎng)絡(luò)音樂、網(wǎng)絡(luò)文學(xué)、網(wǎng)絡(luò)游戲、網(wǎng)絡(luò)視頻、網(wǎng)絡(luò)直播和網(wǎng)絡(luò)新聞六大類,其中網(wǎng)絡(luò)視頻包括長、中、短視頻。在各個數(shù)字娛樂領(lǐng)域,騰訊基本都有相關(guān)涉及業(yè)務(wù),詳細情況如下:

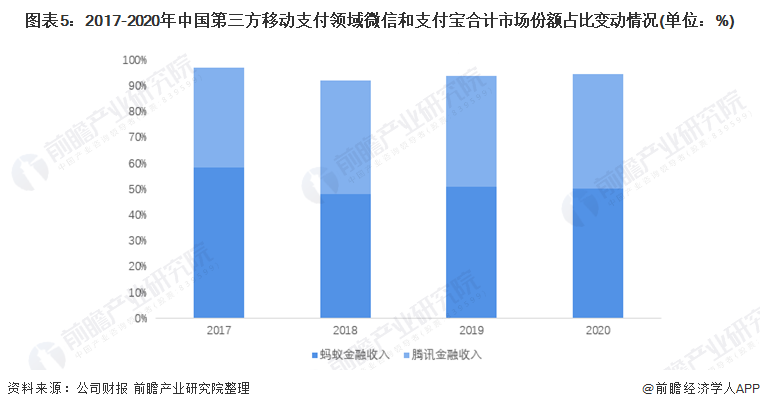

——第三方移動支付:國內(nèi)兩大巨頭之一

我國第三方移動支付的競爭格局基本保持穩(wěn)定,支付寶和微信常年占據(jù)行業(yè)龍頭地位,市場份額占比合計保持在90%以上。根據(jù)易觀數(shù)據(jù),2020年在第三地方移動支付領(lǐng)域,微信和支付寶合計市場份額為94.4%。根據(jù)螞蟻金服和騰訊在金融服務(wù)領(lǐng)域收入規(guī)模,前瞻估測2017-2020年阿里系的螞蟻金服在中國第三方移動支付領(lǐng)域市場份額超過50%,略高于騰訊系。

注:騰訊金融收入主要來自商業(yè)支付及理財服務(wù)因交易量和單筆交易金額增加而帶來的收入增長。

螞蟻金服金融收入中2020年營收規(guī)模為前瞻結(jié)合20201-6月營收保守估測所得,螞蟻金服營業(yè)收入包含數(shù)字支付與商家服務(wù)、數(shù)字金融科技平臺和創(chuàng)新業(yè)務(wù)及其他,三項收入均主要為公司基于交易技術(shù)平臺收取服務(wù)費。

從營收規(guī)模來看,2017-2020年騰訊在金融領(lǐng)域收入呈現(xiàn)逐年上升趨勢,且近四年增速均為兩位數(shù),2020年騰訊在金融領(lǐng)域?qū)崿F(xiàn)收入規(guī)模達1280.96億元,同比增長26.37%,其營收增速十分迅速。

——電子商務(wù):存在明顯短板

相較于數(shù)字娛樂和第三方移動支付,騰訊在電子商務(wù)領(lǐng)域布局則存在明顯短板。早在2005年,騰訊上線電商平臺拍拍網(wǎng),之后通過QQ平臺推出一系列電商平臺發(fā)展集團電商,但效果總不盡如人意。微信推出后,立足于微信支付,騰訊推出了微信小程序等基于微信平臺的電商產(chǎn)品,“無心插柳”式的形成了微信圈內(nèi)的電商環(huán)境,變相實現(xiàn)了騰訊一直以來想入局電商的愿望。

5、騰訊控股:互聯(lián)網(wǎng)核心業(yè)務(wù)經(jīng)營業(yè)績

騰訊每年實現(xiàn)營收主體主要為互聯(lián)網(wǎng)核心產(chǎn)業(yè)囊括內(nèi)容,其非核心產(chǎn)業(yè)營收占比不超過5%,因此前瞻在此衡量公司經(jīng)營業(yè)績時采用公司整體業(yè)績表現(xiàn),不按照本文互聯(lián)網(wǎng)核心產(chǎn)業(yè)定義進行營收情況剔除。

從營收規(guī)模來看,2016-2020年騰訊營收規(guī)模呈現(xiàn)逐年上升趨勢,2020年其營收規(guī)模達到4820億元,同比增長27.77%,可以看出公司營收規(guī)模擴張十分迅速。從企業(yè)毛利率來看,2016-2019年騰訊毛利率呈現(xiàn)下降趨勢,2020年出現(xiàn)回升,但整體仍舊不如其2018年以前水平,這說明騰訊旗下主營產(chǎn)品的盈利能力出現(xiàn)下降。

6、騰訊控股:互聯(lián)網(wǎng)核心產(chǎn)業(yè)發(fā)展規(guī)劃

從公司官網(wǎng)的發(fā)展歷程來看,騰訊在2021年1月入局“碳中和”領(lǐng)域,4月騰訊發(fā)布新藍圖,“可持續(xù)社會價值創(chuàng)新”成為核心戰(zhàn)略,首期投入500億元人民幣助力發(fā)展。

以上數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院《中國互聯(lián)網(wǎng)行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》,同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、產(chǎn)業(yè)鏈咨詢、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學(xué)人APP】,還可以與500+經(jīng)濟學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對互聯(lián)網(wǎng)行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來互聯(lián)網(wǎng)行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對互聯(lián)網(wǎng)行業(yè)未來的發(fā)展...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT