2022年全球印制電路板(PCB)發(fā)展現(xiàn)狀與市場(chǎng)規(guī)模分析 中國(guó)是全球PCB產(chǎn)業(yè)中心【組圖】

行業(yè)主要上市公司:鵬鼎控股(002938);東山精密(002384);深南電路(002916);滬電股份(002463);景旺電子(603228);方正科技(600601);勝宏科技(300476);超聲電子(000823)等

本文核心數(shù)據(jù):市場(chǎng)規(guī)模;產(chǎn)值;區(qū)域市場(chǎng)分布;細(xì)分領(lǐng)域分布等

目前市場(chǎng)規(guī)模已超800億美元

2016-2021年,全球PCB市場(chǎng)規(guī)模呈現(xiàn)波動(dòng)上升趨勢(shì)。印制電路板行業(yè)受到新冠疫情影響,2019年全球市場(chǎng)規(guī)模同比下降1.3%;2020年后全球印制電路板市場(chǎng)從疫情中恢復(fù)過(guò)來(lái),市場(chǎng)規(guī)模從2020年的約650億美元上升至2021年超過(guò)800億美元的水平,同比上升23%左右。

綜合來(lái)看,后疫情時(shí)代背景下,下游強(qiáng)勁的消費(fèi)需求推動(dòng)全球印制電路板達(dá)到兩位數(shù)的增長(zhǎng)率。因此,全球PCB行業(yè)市場(chǎng)規(guī)模需求端較為活躍,為未來(lái)產(chǎn)值穩(wěn)步增長(zhǎng)奠定良好基礎(chǔ)。

中國(guó)企業(yè)全球競(jìng)爭(zhēng)實(shí)力較強(qiáng)

根據(jù)CINNO Research數(shù)據(jù),2021年度上榜的中國(guó)企業(yè)總計(jì)62家,占整體百?gòu)?qiáng)企業(yè)超六成,中國(guó)企業(yè)在全球PCB行業(yè)中占據(jù)重要地位。其中,中國(guó)大陸企業(yè)數(shù)量占比接近40%,中國(guó)臺(tái)灣地區(qū)企業(yè)數(shù)量占比超過(guò)20%;日本企業(yè)數(shù)量約占整體20%;韓國(guó)企業(yè)占整體約10%左右;其余國(guó)家及地區(qū)企業(yè)總計(jì)占比不超過(guò)10%。

因此,中國(guó)企業(yè)在全球印制電路板行業(yè)中表現(xiàn)突出,競(jìng)爭(zhēng)實(shí)力得到全球PCB市場(chǎng)的肯定。

中國(guó)已成為全球PCB產(chǎn)業(yè)中心

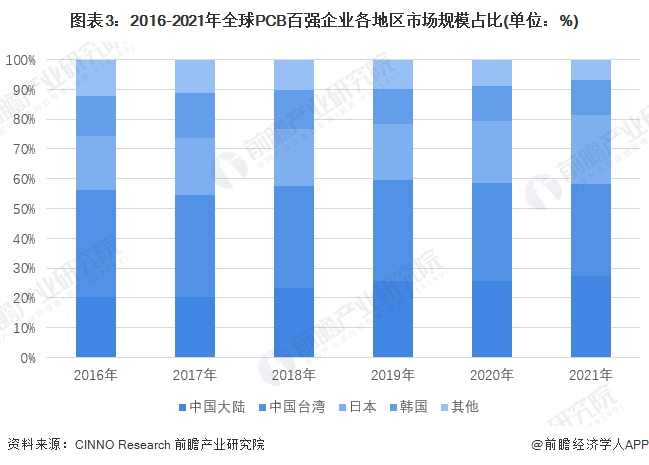

根據(jù)CINNO Research數(shù)據(jù),2016-2021年,全球PCB百?gòu)?qiáng)企業(yè)主要集中在亞洲地區(qū),如中國(guó)大陸、中國(guó)臺(tái)灣、日本、韓國(guó),上述地區(qū)上榜企業(yè)總體營(yíng)收每年占比均在90%左右波動(dòng)。可以從一定程度上說(shuō)明,全球印制電路板市場(chǎng)重心已轉(zhuǎn)移至亞洲。

2021年度上榜中國(guó)企業(yè)的市場(chǎng)規(guī)模占比約為63%,較上一年度上升約2.7個(gè)百分點(diǎn),呈現(xiàn)增長(zhǎng)態(tài)勢(shì)。其中,中國(guó)大陸上榜企業(yè)的市場(chǎng)規(guī)模占比接近30%,較上一年度上升約2個(gè)百分點(diǎn);而中國(guó)臺(tái)灣上榜企業(yè)的市場(chǎng)規(guī)模占比接近35%,同比上升0.7%;另外,日本、韓國(guó)上榜企業(yè)的市場(chǎng)規(guī)模占比分別約為18%和12%。

綜合來(lái)看,中國(guó)上榜企業(yè)總體營(yíng)收占比最大,且中國(guó)屬于百?gòu)?qiáng)企業(yè)的企業(yè)總規(guī)模占百?gòu)?qiáng)企業(yè)總規(guī)模的比重提升,從一定程度上說(shuō)明中國(guó)企業(yè)PCB競(jìng)爭(zhēng)實(shí)力有所增強(qiáng),中國(guó)已成為全球PCB產(chǎn)業(yè)中心。

剛性板是目前主流產(chǎn)品類(lèi)型

全球印制電路板細(xì)分市場(chǎng)主要集中在單面板、雙面板、多層板、HDI、封裝基板、撓性板主要產(chǎn)品類(lèi)型上。

2016-2021年,全球印制電路板市場(chǎng)中,剛性板仍占主流地位,單面板、雙面板及多層板屬于剛性板。其中,2021年多層板占比約為39%而單/雙面板占比超過(guò)10%;其次是柔性板,占比達(dá)到17%;HDI板和封裝基板分別占比約15%和18%。

隨著電子電路行業(yè)技術(shù)的蓬勃發(fā)展,電子產(chǎn)品對(duì)PCB的高密度化要求更為突出。根據(jù)生益電子招數(shù)書(shū)信息,未來(lái)五年,在數(shù)據(jù)處理中心驅(qū)動(dòng)下,封裝基板、多層板將增長(zhǎng)迅速。

通訊和計(jì)算機(jī)是目前主要應(yīng)用領(lǐng)域

在當(dāng)前全球經(jīng)濟(jì)復(fù)蘇的大環(huán)境下,先進(jìn)通訊行業(yè)、計(jì)算機(jī)行業(yè)需求相對(duì)穩(wěn)定,同時(shí)汽車(chē)電子、消費(fèi)電子等下游市場(chǎng)的需求逐年上升。根據(jù)Prismark數(shù)據(jù),2016-2021年全球印制電路板行業(yè)應(yīng)用領(lǐng)域市場(chǎng)規(guī)模占比中,先進(jìn)通訊和計(jì)算機(jī)市場(chǎng)占比常年在70%左右波動(dòng),消費(fèi)電子和汽車(chē)電子下游市場(chǎng)需求量保持穩(wěn)定波動(dòng)。

綜合來(lái)看,目前全球PCB行業(yè)應(yīng)用領(lǐng)域主要為先進(jìn)通訊和計(jì)算機(jī)。近幾年電子產(chǎn)品及技術(shù)越發(fā)趨于高端和先進(jìn),同時(shí)5G、物聯(lián)網(wǎng)、云端存儲(chǔ)的逐漸普及將激發(fā)市場(chǎng)對(duì)高性能、高容量通訊設(shè)備和服務(wù)器的需求;因此,未來(lái)汽車(chē)電子和消費(fèi)電子市場(chǎng)存在較大的發(fā)展?jié)摿Γ琍CB在先進(jìn)通訊和計(jì)算機(jī)領(lǐng)域的應(yīng)用將更加深入。

注:先進(jìn)通訊領(lǐng)域包括:手機(jī)、有線基礎(chǔ)設(shè)施、無(wú)線基礎(chǔ)設(shè)施;計(jì)算機(jī)領(lǐng)域包括:PC、服務(wù)器/存儲(chǔ)器、其他計(jì)算機(jī)。

更多本行業(yè)研究分析詳見(jiàn)前瞻產(chǎn)業(yè)研究院《中國(guó)印制電路板(PCB)制造行業(yè)市場(chǎng)前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》,同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、政策研究、產(chǎn)業(yè)鏈咨詢(xún)、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、IPO業(yè)務(wù)與技術(shù)撰寫(xiě)、IPO工作底稿咨詢(xún)等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)印制電路板(PCB)制造行業(yè)的發(fā)展背景、供需情況、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來(lái)印制電路板(PCB)制造行業(yè)發(fā)展軌跡及實(shí)...

如在招股說(shuō)明書(shū)、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專(zhuān)注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢(xún)領(lǐng)導(dǎo)者,專(zhuān)業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT