預見2024:《2024年中國數字孿生行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

行業(yè)主要上市公司:超圖軟件(300036)、神州數碼(000034)、亞信科技(1675.HK)等

本文核心數據:中國數字孿生市場規(guī)模;中國數字孿生平臺排名;中國數字孿生區(qū)域競爭格局

行業(yè)概況

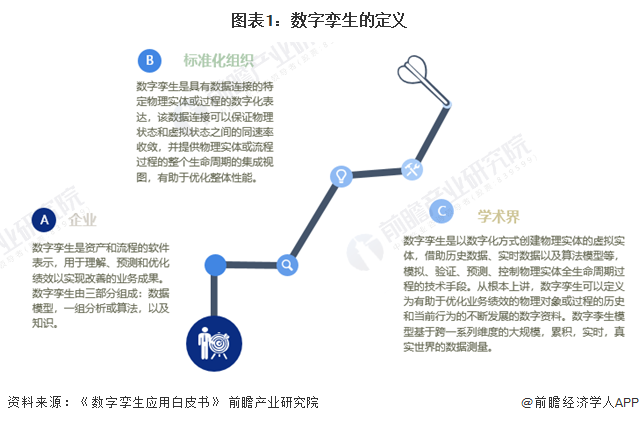

1、定義

根據工信部中國電子技術標準化研究院發(fā)布的《數字孿生應用白皮書》,數字孿生在標準化組織、學術界以及企業(yè)中的定義有所區(qū)分。通俗來講,數字孿生是指針對物理世界中的物體,通過數字化的手段構建一個在數字世界中一模一樣的實體,借此來實現(xiàn)對物理實體的了解、分析和優(yōu)化。從技術角度而言,數字孿生集成了建模與仿真、虛擬現(xiàn)實、物聯(lián)網、云邊協(xié)同以及人工智能等技術,通過實測、仿真和數據分析來實時感知、診斷、預測物理實體對象的狀態(tài),通過指令來調控物理實體對象的行為,通過相關數字模型間的相互學習來進化自身,合理有效地調度資源或對相關設備進行維護。

2、產業(yè)鏈剖析

數字孿生產業(yè)鏈由下至上可劃分為“基礎支撐”、“數據互動”、“模型構建”、“仿真分析”、“共性應用”、“行業(yè)應用”6大核心模塊,對應從設備、數據到行業(yè)應用的全生命周期。

基礎支撐層是物聯(lián)網的終端,主要包括芯片、傳感器等設備,用于數據的采集以及向網絡端發(fā)送;數據互動層主要功能為信息采集、信息傳輸與同步以及信息增強;仿真分析層主要負責建立物理對象的數字化模型,并對其進行分析預測,又可分為工業(yè)仿真軟件和復雜系統(tǒng)(交通和物流等)仿真軟件;模型構建層是數字化的核心技術,包含測繪掃描、幾何建模、網格剖分、系統(tǒng)建模、流程建模、組織建模等技術;共性應用層為數字孿生的構建和應用提供平臺支持;行業(yè)應用層則針對具體行業(yè)需求為智慧城市、智慧交通、工業(yè)生產等不同領域提供服務。

數字孿生產業(yè)鏈基礎支撐層高端參與者多為國外企業(yè),例如高通、英特爾、博世、意法半導體等,國內企業(yè)主要包括海康威視、華為、寒武紀等;數據互動層代表企業(yè)有高德地圖、霍尼韋爾、SmartEarth、SuperMap等;仿真分析和模型構建層主要運用的軟件市場完全被外資產品占據,包括ANSYS、海克斯康、Altair、西門子等;應用層代表企業(yè)則有微軟、達索、ANSYS、上海優(yōu)也等。

行業(yè)發(fā)展歷程

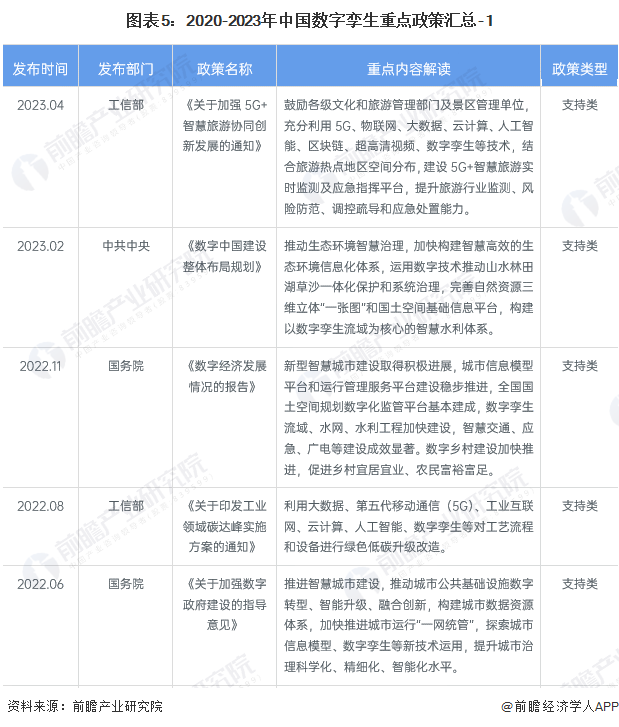

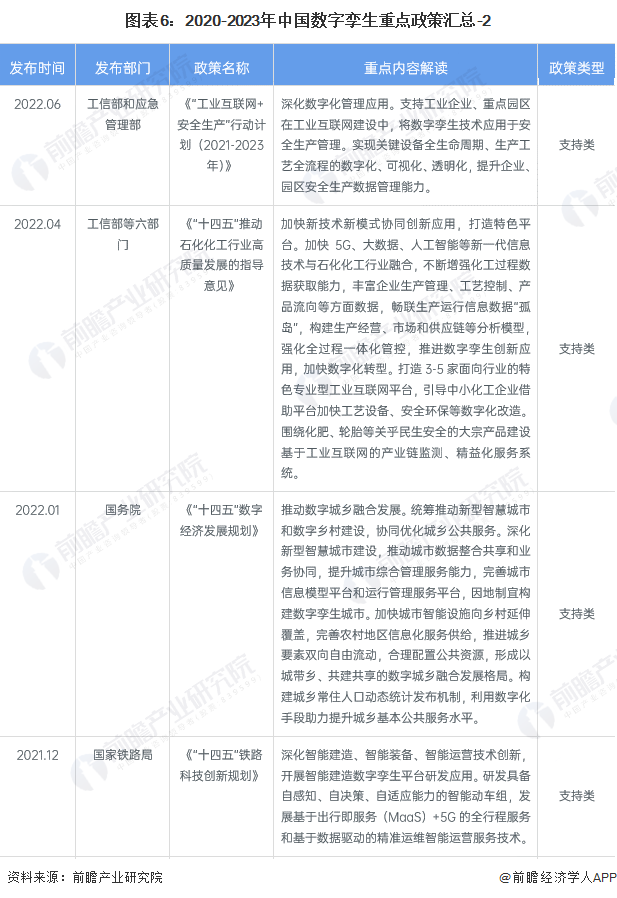

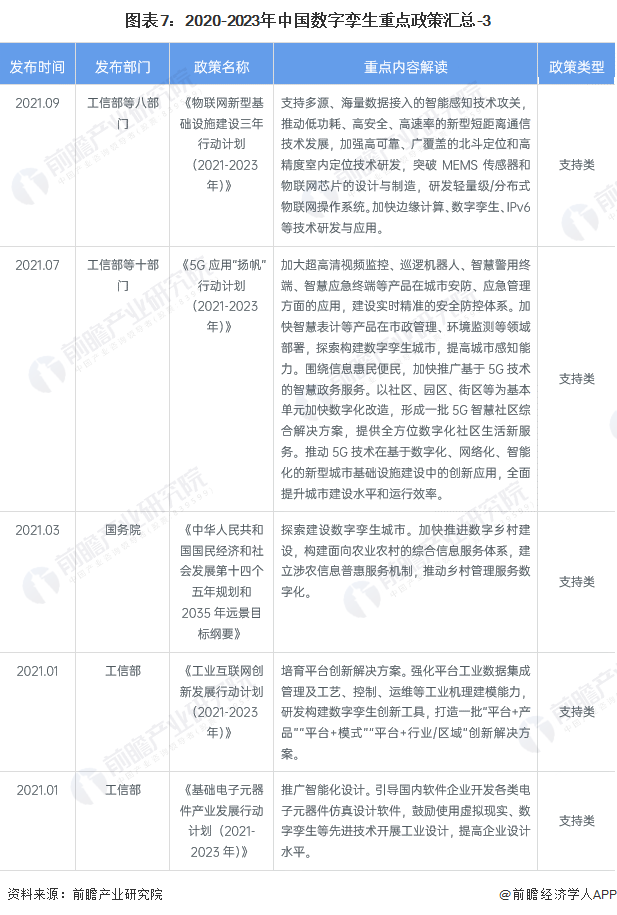

數字孿生在我國的發(fā)展歷史較短。從政策層面來看,自2019年以來,中國政府陸續(xù)出臺相關文件,推動數字孿生技術發(fā)展,2020年我國將數字孿生寫入“十四五”規(guī)劃,作為建設數字中國的重要發(fā)展方向。工業(yè)互聯(lián)網聯(lián)盟(AII)也增設數字孿生特設組,開展數字孿生技術產業(yè)研究,推進相關標準制定,加速行業(yè)應用推廣。2021年工信部發(fā)布《物聯(lián)網新型基礎設施建設三年行動計劃》,再次指出要加快數字孿生技術研發(fā)與應用,行業(yè)目前正處于快速上升期。

行業(yè)政策背景

我國數字孿生行業(yè)處于起步階段,相關政策也主要集中于近兩年,且由于目前行業(yè)技術和應用還不完善,因此獨立性的針對政策較少,主要還是集中于各產業(yè)規(guī)劃或政策中。

行業(yè)發(fā)展現(xiàn)狀

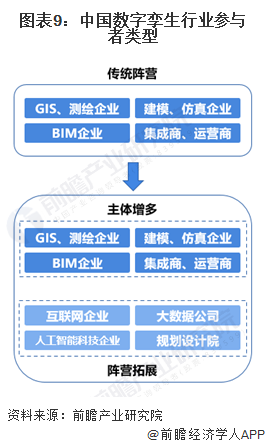

1、 數字孿生行業(yè)參與者主體逐漸擴充

數字孿生行業(yè)傳統(tǒng)參與者主要有GIS、測繪企業(yè),建模、仿真企業(yè),建筑信息模型(BIM)企業(yè)和集成商、運營商四大類,近年來,隨著行業(yè)熱度的不斷提升,越來越多的互聯(lián)網企業(yè)、大數據公司、人工智能科技企業(yè)、規(guī)劃設計院等開始進入行業(yè)。

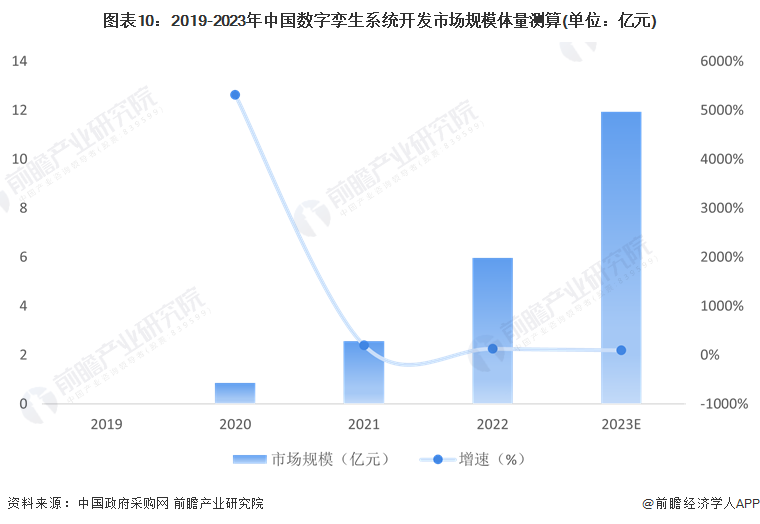

2、中國數字孿生行業(yè)市場規(guī)模

我國數字孿生行業(yè)起步較晚,按應用主體分,當前政府層面數字孿生技術主要應用于智慧城市、智慧交通、智慧水務,以及高效智慧教學系統(tǒng)建設等領域,受國家政策推動影響,需求擴張迅速,應用規(guī)模較大、金額較高,保守估計約占我國數字孿生行業(yè)市場規(guī)模的60%;企業(yè)數字孿生則主要應用于智能制造、智慧能源等領域,單個項目應用規(guī)模較小、金額較低,且我國企業(yè)現(xiàn)階段應用普及程度尚且較低,市場規(guī)模約占40%左右。

根據中國政府采購網公布信息,結合中國政府采購數字孿生規(guī)模占比,前瞻初步估計2023年我國中國數字孿生行業(yè)市場規(guī)模超10億元。

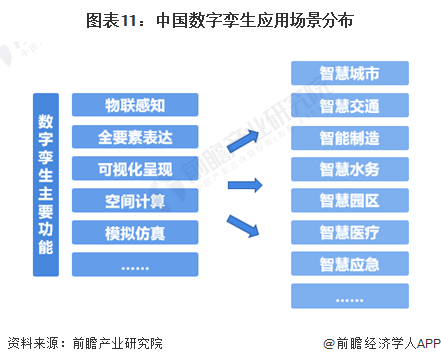

3、中國數字孿生典型應用場景廣泛

數字孿生應用場景分布廣泛。工業(yè)領域,數字孿生能夠大幅推動產品在設計、生產、維護及維修等環(huán)節(jié)的變革,推動相關產業(yè)更快、更有效地發(fā)展,如五維模型在衛(wèi)星/空間通信網絡、船舶、車輛、發(fā)電廠、飛機、復雜機電裝備、立體倉庫、醫(yī)療、制造車間、智能家居、智能物流、建筑、遠程監(jiān)測、人體健康管理領域中產生巨大影響與改變。公共事業(yè)領域,數字孿生則可運用于智慧交通、智慧城市、智慧水務等領域。

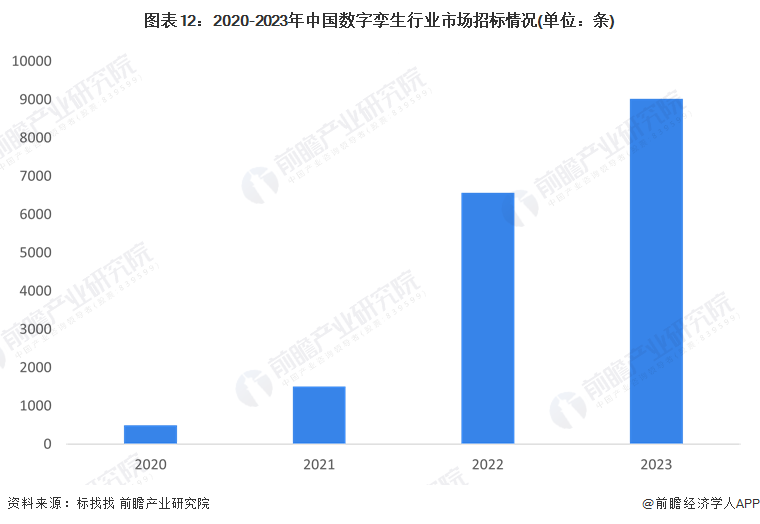

4、中國數字孿生行業(yè)市場招標情況

由標找找數據可以看出,從2022年開始,我國數字孿生行業(yè)招標需求呈現(xiàn)井噴式上升。2020年,全國招標數量僅493條,2022年躍至6572條,2023年,我國數字孿生行業(yè)招標需求達到9023條。

從招投標領域來看,我國數字孿生行業(yè)招投標項目數量最多的領域為工程建筑,工程建筑領域項目數量占比30%,其次為機械設備領域。

行業(yè)競爭格局

1、區(qū)域競爭:數字孿生產業(yè)重點聚集北京、江蘇,城市聚集效應顯著

根據企查貓查詢數據顯示,目前中國數字孿生注冊企業(yè)主要分布在北京、江蘇等為首的發(fā)達省市,其中北京市數字孿生行業(yè)數量最高,達到370家以上,江蘇省數字孿生行業(yè)企業(yè)數量排名第二,近350家。

分城市來看,北京、上海、南京數字孿生企業(yè)扎堆現(xiàn)象顯著。北京市分布有數字孿生企業(yè)370家以上,上海市分布有數字孿生企業(yè)180家以上,南京市分布有數字孿生企業(yè)150家以上。

2、平臺競爭:數字孿生行業(yè)百花齊放

2023年,互聯(lián)網周刊發(fā)布“2023數字孿生解決方案提供商TOP50”。神州控股、軟通動力、海爾、科大訊飛、中興通訊等企業(yè)上榜。

行業(yè)發(fā)展前景及趨勢預測

1、中國數字孿生標準體系將逐步統(tǒng)一

在行業(yè)標準方面,數字孿生行業(yè)的標準體系將逐步建立統(tǒng)一。未來,數字孿生領域基礎共性及關鍵技術標準將不斷涌現(xiàn),依托正在研制的數字孿生概念框架等標準,通過聚焦核心標準化需求逐步建立基本的數字孿生標準體系并孵化典型行業(yè)中的數字孿生應用標準,形成國際標準、國家標準、行業(yè)標準和團體標準良性互動的局面。越來越多的企業(yè),特別是從產品銷售向“產品+服務”轉變的企業(yè),正在廣泛應用數字孿生技術。數字孿生的大規(guī)模應用場景還比較有限,涉及的行業(yè)也有待繼續(xù)拓展。

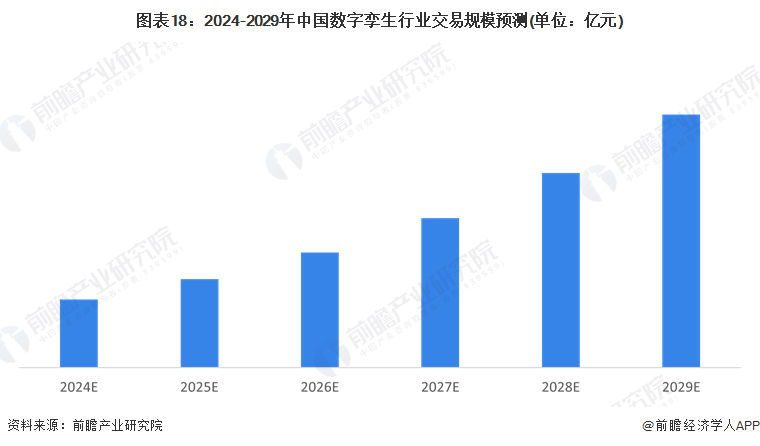

3、中國數字孿生市場增速較快

我國數字孿生行業(yè)在經歷2019-2022年的起步爆發(fā)期后,預計市場規(guī)模仍將保持快速增長,但增速逐漸趨于穩(wěn)定,較現(xiàn)階段有所下降。預計2029年我國數字孿生系統(tǒng)開發(fā)市場規(guī)模有望達到58億元左右,2024-2029年年均復合增長率約為30%。

更多本行業(yè)研究分析詳見前瞻產業(yè)研究院《中國數字孿生行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》。

同時前瞻產業(yè)研究院還提供產業(yè)大數據、產業(yè)研究報告、產業(yè)規(guī)劃、園區(qū)規(guī)劃、產業(yè)招商、產業(yè)圖譜、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規(guī)劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業(yè)研究員交流互動。更多企業(yè)數據、企業(yè)資訊、企業(yè)發(fā)展情況盡在【企查貓APP】,性價比最高功能最全的企業(yè)查詢平臺。

前瞻產業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對數字孿生行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結合多年來數字孿生行業(yè)發(fā)展軌跡及實踐經驗,對數字孿生行業(yè)未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯(lián)系前瞻產業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關注。

前瞻產業(yè)研究院

中國產業(yè)咨詢領導者,專業(yè)提供產業(yè)規(guī)劃、產業(yè)申報、產業(yè)升級轉型、產業(yè)園區(qū)規(guī)劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT