2024年中國購物中心行業龍頭企業分析 萬達商管在購物中心數量及運營規模上領先【組圖】

行業主要上市公司:重慶百貨(600729.SH)、銀座股份(600858.SH)、新華百貨(600785.SH)、王府井(600859.SH)、天虹股份(002419.SZ)、百聯股份(600827.SH)等

本文核心數據:運營項目數量;區域占比;經營收入;

萬達商管在購物中心運營規模上位居行業第一

萬達商管以473個在管項目穩居規模之首,新城控股、寶龍商業和華潤萬象生活規模相近。截至2023年上半年,萬達商管在管項目接近500個,處于商業地產管理規模首位;其次是新城控股商業,在管項目為145個,其他商管重點公司在管理規模上都較萬達商管有較大差距。未來萬達商管新開業項目數也將超過其他公司,管理規模優勢有望進一步擴大。

注:萬達商管招股說明書數據截至2022年,2023上半年為公司官網數據初步統計數據,屆時以公司公告為準,下同。

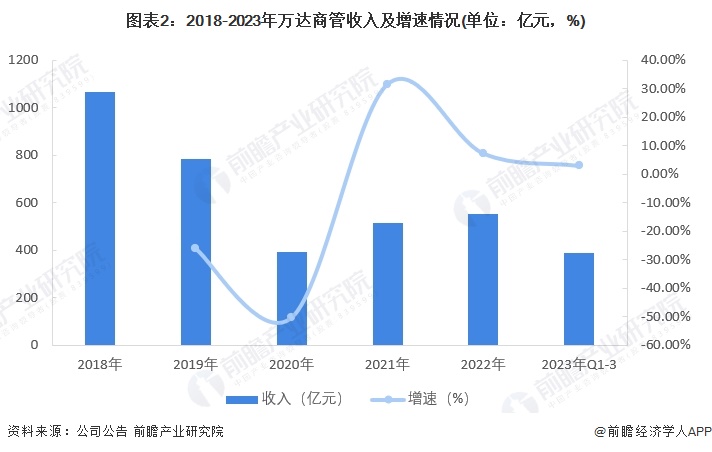

公司收入呈波動下降態勢

萬達商管是萬達集團旗下商業物業投資及運營的唯一業務平臺,根據萬達商管披露的資料顯示,2018-2022年公司收入先將后升,從2018年的1065億元下降至2020年的391億元,后隨著客流量的回升,2022年營收回到553億元。2023前三季度公司收入為388億元。

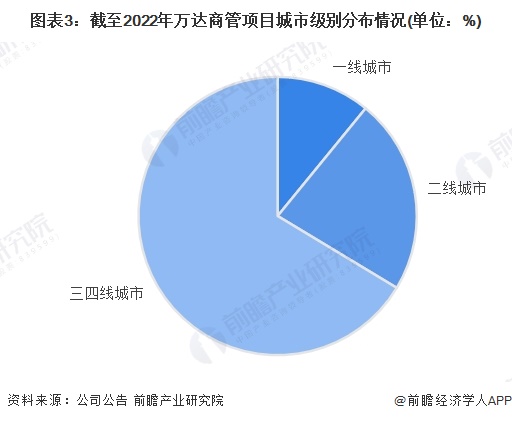

三四線城市是萬達商管主要市場

萬達商管三四線城市項目居多,根據公司公告顯示,截至2022年,萬達商管一二線城市項目結構相對更平衡,一線城市項目占比10%以上,二線城市占比20%以上,三線城市占比超過70%。華潤萬象和大悅城等購物中心主要項目鋪設在二線城市。

注:萬達商管招股說明書數據截至2022年,最新數據屆時以公司公告為準,下同。

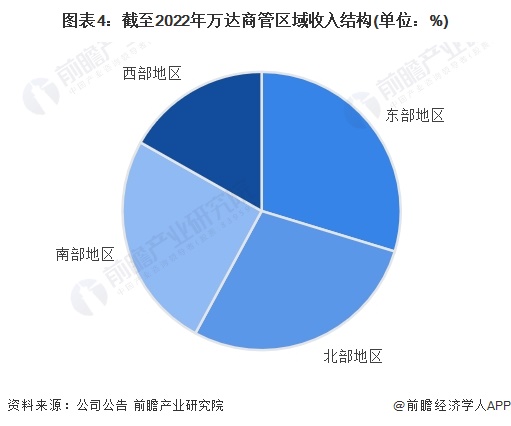

東部地區是公司收入主要來源

萬達商管區域收入分布均勻,新城控股收入主要來自長三角。萬達商管2022年收入各地區占比相對較均勻,東區和北區營收占比都接近30%,南區營收約占25%,西區營收相對較少,占比接近15%。新城控股長三角地區的購物中心數量及收入占比都接近50%,其中江蘇作為公司深耕地區,已開業購物中心近40家,中西部和環渤海區域是公司重點建設區域,大灣區市場目前還有待公司進一步拓展。

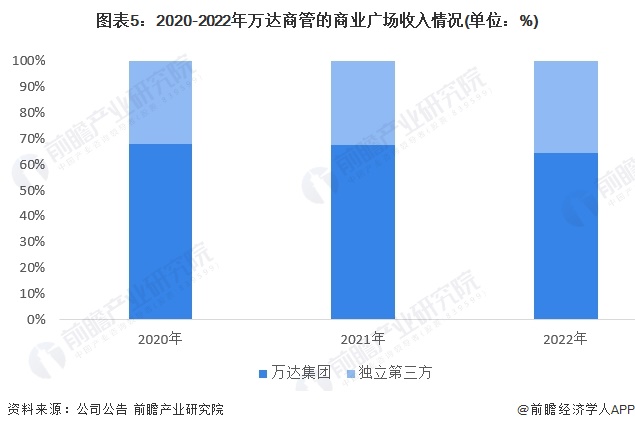

萬達集團收入來源最高

萬達商業管理公司大部分收入來自萬達集團商業廣場,但是占比逐年下降,從2020年的68%下降至2022年的64%。2021年萬達商業廣場運營模式均是委托管理模式,絕大部分第三方采用租賃運營管理模式。

更多本行業研究分析詳見前瞻產業研究院《中國購物中心行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對購物中心行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來購物中心行業發展軌跡及實踐經驗,對購物中心行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT