預見2024:《2024年中國IDC(互聯網數據中心)行業全景圖譜》(附市場規模、競爭格局和發展前景等)

行業主要上市公司:世紀互聯(VNET);萬國數據(GDS);光環新網(300383);寶信軟件(600845);數據港(603881);鵬博士(600804)等

本文核心數據:市場現狀、市場份額

產業概況

1、定義

IDC全稱為Internet Data Center,互聯網數據中心。只提供場地和機柜的數據中心,一般稱為DC(Data Center),而同時提供帶寬服務的,一般稱IDC(互聯網數據中心,Internet Data Center),兩者有時不作嚴格區分。

本篇報告中的IDC是指一種擁有完善的設備(包括高速互聯網接入帶寬、高性能局域網絡、安全可靠的機房環境等)、專業化的管理、完善的應用級服務的服務平臺。在IDC平臺基礎上,IDC服務商可為企業和ISP、ICP、ASP等客戶提供互聯網基礎平臺服務以及各種增值服務。

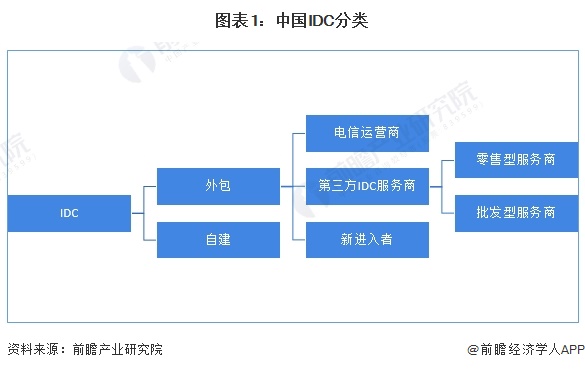

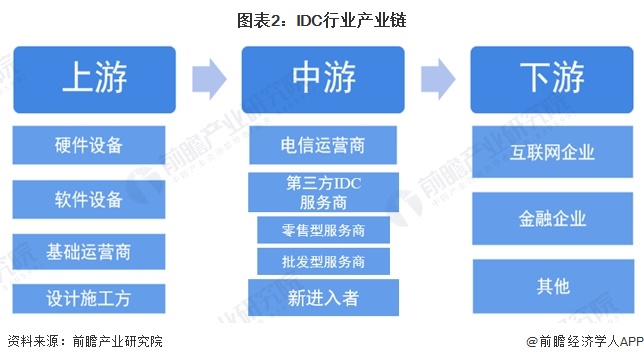

2、產業鏈剖析:中游領域實力廠商集聚

IDC行業的上游主要是為IDC機房建設提供所必須的基礎設施或者條件,包括基礎網絡、網絡設備、IT設備、電力設備、制冷設備、軟件系統和土地樓宇等;中游是對上游的資源進行整合,建設出穩定高效的數據中心機房,并為信息系統提供服務,包括運營商和網絡中立的第三方數據中心運營商,第三方數據中心運營商可分為兩類,一類是零售型服務商,一類是批發型服務商商,此外還有由其他領域新進入的跨界企業;下游是具體需要使用數據中心機房的企業,包括:互聯網企業、金融機構、云計算企業、其他企業客戶等。

IDC行業上游領域中,提供硬件設備的廠商主要有浪潮、華為與施耐德等;軟件設備廠商有東軟,清華同方等;基礎運營商為中國電信、中國移動與中國聯通;此外還有設計施工方,如中國通信服務等企業。中游領域則主要是電信運營商和第三方數據中心廠商。第三方數據中心廠商中,萬國數據、上海數據港等在數據中心行業布局多年,奧飛數據等則是行業后起之秀,此外還有轉型新進行業的企業,如南興股份和寶信軟件等。行業下游則主要是互聯網企業、云計算企業、金融企業、政府等。

行業發展歷程:正處于轉型升級階段

從服務內容及機房特征層面分析,中國IDC服務從單一“基礎資源”向多元化“業務+差異化服務+價值鏈”拓展,行業已經歷了萌芽、成長階段,現進入轉型升級階段。

行業政策背景:“東數西算”工程推進一體化建設

國家關于IDC的“十二五”計劃(2011-2015年)至“十四五”計劃(2021-2025年)過程中,逐漸將IDC相關行業列入發展重點任務中,并逐漸往節能、一體化的方向發展,從各方面做好碳達峰、碳中和工作

“十二五”計劃(2011-2015年)時期,國家將研究和建立云計算數據中心的評測方法作為“十二五”的重點任務,并將數據中心綠色化寫入“十二五”規劃;“十三五”計劃(2016-2020年)至“十四五”計劃(2021-2025年)時期,國家推進大型、超大型數據中心布局,并鼓勵數據中心在各個領域使用;綠色發展方面,國家在“十三五”至“十四五”時期進一步建立了數據中心能耗要求,強調了綠色發展的重要性。“十四五”時期還啟動了“東數西算”工程,優化數據中心建設布局,促進東西部協同聯動,推進數據中心一體化建設。

產業發展現狀

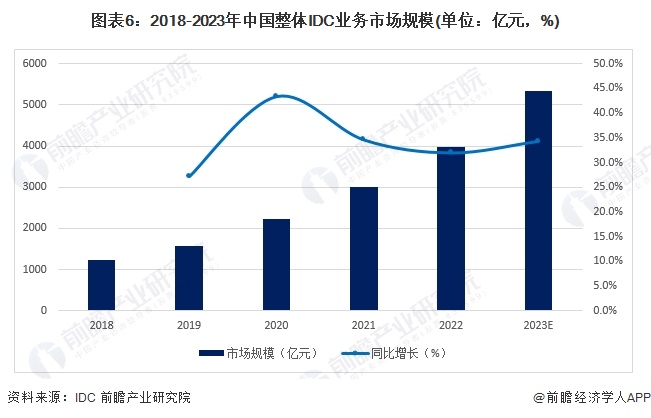

1、市場規模:行業規模增速放緩

2022年,中國整體IDC業務市場規模達到3975.6億元,同比增長32%。與2021年相比,2022年宏觀經濟下行,行業客戶業務擴展及增長受限,IDC需求增速下降,導致整體市場規模增速放緩。初步統計2023年市場規模為5338.8億元,同比增長34.3%。

注:中國整體IDC業務市場規模統計口徑包括獲得中國境內經營許可的服務商的傳統IDC業務收入(含機柜、帶寬、增值服務收入)以及公有云Iaas+Paas業務收入。

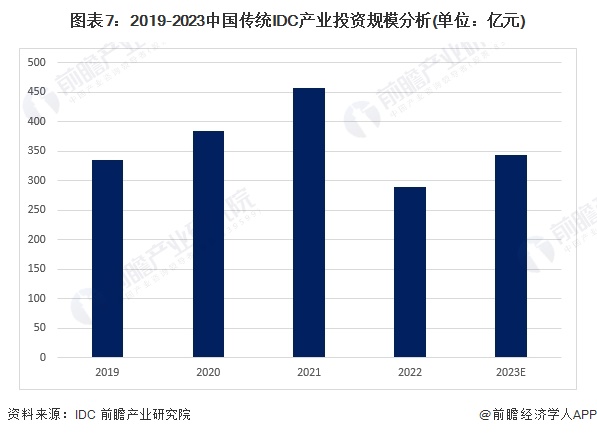

2、投資規模:項目建設進程放緩

按照2022年度實際建成IDC機柜投入統計,中國傳統IDC產業投資規模為289.7億元。2022年新冠疫情影響下,部分項目出現建設延期情況,導致年度實際投資額下降;同時,經歷前期新基建投資建設熱潮后,部分區域IDC市場供過于求,項目建設進程放緩。預計市場供需環境改善,中國傳統IDC產業投資規模將穩定增長。

注:傳統IDC產業投資規模指當年傳統IDC市場實際投入運營機柜的基礎設施建設投資金額。

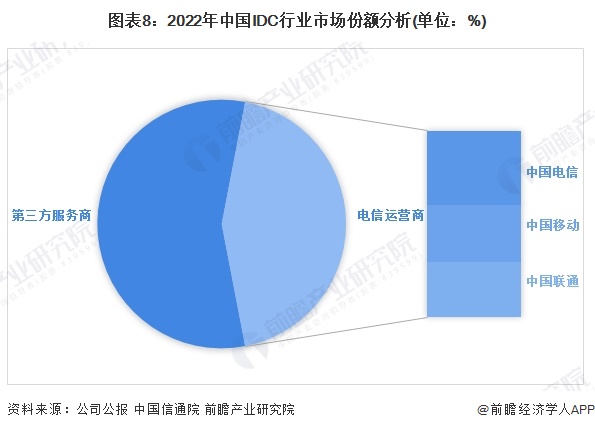

行業競爭格局

在IDC行業競爭者中,三大電信運營商占據市場主要份額,2022年基礎電信運營商總體占比約為43.95%,其中中國電信占比約為17.53%,中國移動占比約為13.37%,中國聯通占比約為13.05%。

此外第三方服務商企業數量眾多,其中萬國數據、世紀互聯和數據港等企業處于第一梯隊,強勢領跑IDC行業,第二梯隊為行業后起之秀,以騰龍控股、數訊信息為代表,第三梯隊為轉型進入市場的廠商,代表企業有寶信軟件、南方物流等。

行業發展前景及趨勢預測

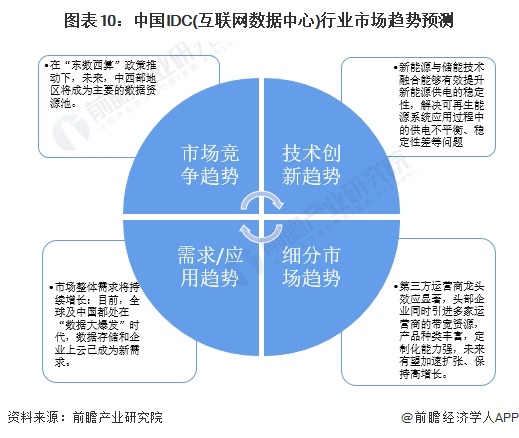

1、總體布局持續優化,協同一體趨勢將進一步增強

受市場內生算力需求驅動,及國家相關政策引導,我國數據中心總體布局持續優化,協同一體趨勢將進一步增強。在市場層面中西部地區自然環境優越,土地、電力等資源充足,但本地數據中心市場需求相對較低;東部地區市場需求旺盛,但土地、電力、人員等生產要素成本較高,東西部協同發展逐漸成為趨勢。而隨著網絡質量的優化,中西部將不再僅是進行冷存儲的災備數據中心聚集區,也將承載更多的應用。在政策層面,我國數據中心全國一體化發展引導增強。同時,內蒙、貴州等地推出了電力、土地、稅收等優惠政策,有效幫助數據中心降低建設運營成本,數據中心建設規模不斷增長。未來,“東數西算”工程將進入到全面建設期,我國數據中心布局或將得到進一步優化。除地域布局上的東西部協同外,為應對不斷涌現的應用場景需求,不同類型數據中心也協同發展。我國數據中心產業正在由通用數據中心占主導,演變為多類型數據中心共同發展的新局面,數據中心間協同,以及云邊協同的體系將不斷完善。以應用為驅動,多種類型的數據中心協同一體,共同提供算力服務的模式,將成為我國數據中心算力供給重要形態,持續支撐我國數字經濟發展。

2、行業應用需求驅動下,IDC市場將逐步回暖

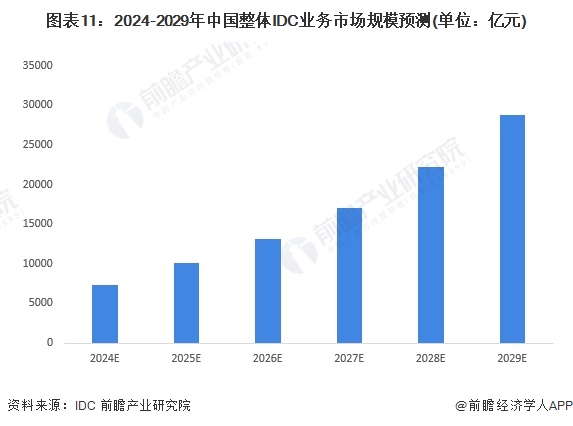

預計未來幾年,中國IDC市場將逐步回暖,在行業應用需求驅動下,市場具有良好發展前景。公有云行業需求方面,目前國內公有云業務發展水平距離發達國家仍有差距,伴隨公有云行業客戶結構優化,更多服務傳統行業企業,未來公有云市場仍有望以30%以上的速度快速發展;消費互聯網雖然受到用戶量飽和及政策影響,但隨著業務發展,數據累積,需求仍將穩定增加,同時AI大數據等技術的應用帶動算力需求增加,直播電商,元宇宙等創新業務也會帶來新的需求增長;傳統行業數字化轉型加速,5G、AI等新興技術應用于傳統領域,金融科技、智慧政務、智慧醫療、智能制造等業務場景規模應用,傳統行業企業數據中心需求將在未來幾年逐步釋放,預計到2029年整體IDC業務市場規模可達2.88萬億元左右。

注:中國整體IDC業務市場規模統計口徑包括獲得中國境內經營許可的服務商的傳統IDC業務收入(含機柜、帶寬、增值服務收入)以及公有云Iaas+Paas業務收入。

更多本行業研究分析詳見前瞻產業研究院《中國IDC(互聯網數據中心)市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對IDC行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來IDC行業發展軌跡及實踐經驗,對IDC行業未來的發展前景做出...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT