2024年中國玻尿酸三巨頭經(jīng)營密碼分析:玻尿酸市場紅利逐漸消退,愛美客毛利持續(xù)走高

行業(yè)主要上市公司:愛美客(300896.SZ);華熙生物(688363.SH);福瑞達(dá)(600223.SH);昊海生科(688366.SH);敷爾佳(301371.SZ);貝泰妮(300957.SZ);阜豐集團(tuán)(00546.HK)等

本文核心數(shù)據(jù):毛利率;銷售趨勢;業(yè)務(wù)結(jié)構(gòu)

1、銷售毛利率:整體維持在70%以上,存在下降風(fēng)險

隨著醫(yī)美行業(yè)的快速發(fā)展,以玻尿酸為代表的注射類項目,因其創(chuàng)口小、風(fēng)險低以及恢復(fù)快等特點,深受醫(yī)美消費者追捧,占據(jù)輕醫(yī)美項目主要市場。在此背景下,愛美客、華熙生物、昊海生科等企業(yè)憑借玻尿酸產(chǎn)品的非凡表現(xiàn),實現(xiàn)業(yè)績快速增長,巔峰時期,毛利率高達(dá)90%,由此奠定了國內(nèi)“玻尿酸三巨頭”的市場地位。國內(nèi)“玻尿酸三巨頭”毛利率整體維持在70%以上,2016至2023年,愛美客銷售毛利率持續(xù)走高,2023年銷售毛利率達(dá)到驚人的95%,堪稱醫(yī)美中的茅臺;華熙生物和昊海生科2016至2023年銷售毛利率呈現(xiàn)逐步下降趨勢,2023年兩者銷售毛利率接近,華熙生物銷售毛利率為73.32%,昊海生科售毛利率為70.50%,玻尿酸市場競爭的加劇和市場紅利的逐漸消退,使得醫(yī)美企業(yè)正面臨著新的挑戰(zhàn)。

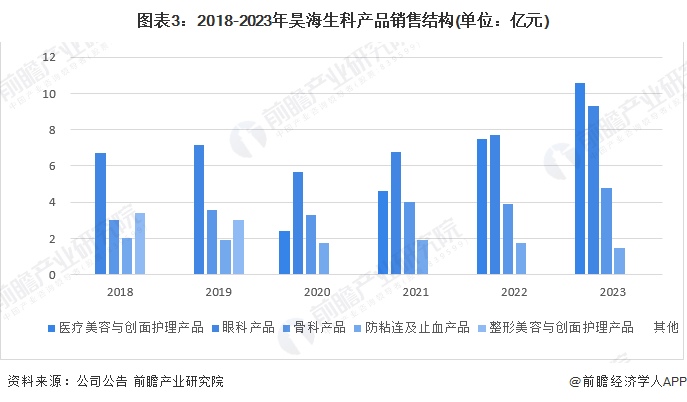

2、昊海生科:“投資并購”助推醫(yī)美業(yè)務(wù)向上發(fā)展

昊海生科的業(yè)務(wù)發(fā)端于并購,快速發(fā)展也源自并購,從2007年至今,公司先后開展了近20起投資并購。2007-2010年,昊海生科先后收購華源生科的松江生物制藥廠、建華生物、其勝生物、利康瑞,完成透明質(zhì)酸鈉、幾丁糖等原料業(yè)務(wù)的布局;2015年至今,昊海生科不斷通過收購進(jìn)軍和拓展人工晶狀體、屈光矯正等眼科業(yè)務(wù);在公司已經(jīng)研發(fā)出三代玻尿酸產(chǎn)品后,2021年收購歐華美科和Eirion進(jìn)一步開發(fā)醫(yī)美新產(chǎn)品和新領(lǐng)域。

根據(jù)公司公告,2023年,昊海生科已形成醫(yī)療美容與創(chuàng)面護(hù)理、眼科、骨科以及防粘連及止血四大業(yè)務(wù)板塊,分別占總營收的39.82%、34.97%、17.94%以及5.52%。從增長幅度來看,醫(yī)美無疑是昊海生科的四個業(yè)務(wù)板塊中表現(xiàn)最為突出,2023年昊海生科醫(yī)療美容與創(chuàng)面護(hù)理營收達(dá)10.57億元,同比增長41.27%,2020至2023年CAGR為63.46%。

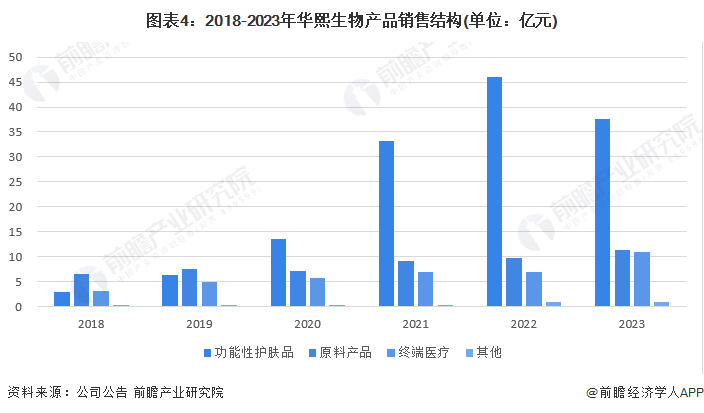

3、華熙生物:“萬物皆可玻尿酸”,全領(lǐng)域覆蓋

隨著玻尿酸原料價格的不斷下跌,華熙生物作為全球玻尿酸原料最大的供應(yīng)商,不安于原料供應(yīng),不斷將玻尿酸原料產(chǎn)業(yè)向下延伸,自2012年起華熙生物從原料端逐步向醫(yī)療終端的toB業(yè)務(wù)拓展,再到2016年以來開始向化妝品終端拓展,布局C端業(yè)務(wù),隨著透明質(zhì)酸鈉應(yīng)用于普通食品的政策通過,華熙生物的業(yè)務(wù)結(jié)構(gòu)正式升級為原料、醫(yī)療終端、功能性護(hù)膚品及功能性食品的“四輪驅(qū)動”模式。自2020年起,華熙生物功能性護(hù)膚品銷售額超越原料業(yè)務(wù)后,市場銷售規(guī)模迅速崛起,根據(jù)公司公告2023年華熙生物功能性護(hù)膚品銷售額達(dá)37.57億元,2020至2023年CAGR為40.79%,占營收總額的61.84%,原料和醫(yī)療終端分別占營收總額的18.59%和17.95%。

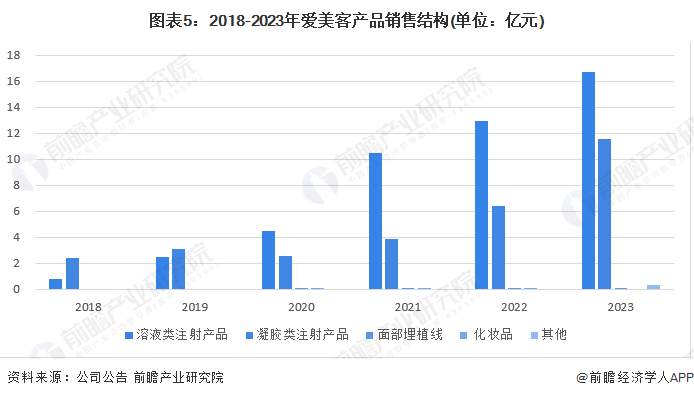

4、愛美客:主業(yè)持續(xù)聚焦醫(yī)美領(lǐng)域

相較于昊海生科和華熙生物,愛美客目前是市面上唯一一家主業(yè)聚焦做醫(yī)美的公司。根據(jù)公司公告,2023年愛美客注射類產(chǎn)品基本貢獻(xiàn)了全部收入,占比接近99%,其中溶液類注射產(chǎn)品2023年銷售額達(dá)16.71億元,2018至2023年CAGR為66.88%,占總收入的58.22%,凝膠類注射產(chǎn)品2023年銷售額達(dá)11.58億元,2018至2023年CAGR為11.63%,占總收入的40.35%。

注射用的醫(yī)美產(chǎn)品根據(jù)法規(guī)按第三類醫(yī)療器械監(jiān)管,意味著其投入周期長、獲批難度大、資金成本高,從研發(fā)到獲批上市通常需要3-5年時間。而對于新產(chǎn)品而言,由于沒有對照案例,商業(yè)化的難度以及審批時間只會更長。愛美客目前有7款械III類注射用醫(yī)美產(chǎn)品,為國內(nèi)企業(yè)獲批數(shù)量最多的玩家,且這7款產(chǎn)品中有6款為國內(nèi)首款。憑借首發(fā)優(yōu)勢,愛美客充分享受到市場紅利,企業(yè)整體毛利率持續(xù)上升。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國玻尿酸行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》。

同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)新賽道研究、投資可行性研究、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)大數(shù)據(jù)、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請注明資料來源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動。更多企業(yè)數(shù)據(jù)、企業(yè)資訊、企業(yè)發(fā)展情況盡在【企查貓APP】,性價比最高功能最全的企業(yè)查詢平臺。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對玻尿酸行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來玻尿酸行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對玻尿酸行業(yè)未來的發(fā)展...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT