預見2025:《2025年中國紡織行業(yè)全景圖譜》(附市場現(xiàn)狀和發(fā)展趨勢等)

行業(yè)主要上市公司:新澳股份(603889)、恒力石化(600346)、東方盛虹(000301)、浙文影業(yè)(601599)、恒逸石化(000703)、百隆東方(601339)、華孚時尚(002042)、鳳竹紡織(600493)、金鷹股份(600232)、華升股份(600156)、嘉欣絲綢(002404)、彩蝶實業(yè)(603073)、華紡股份(600448)等

本文核心數(shù)據(jù):紡織行業(yè)規(guī)模;紡織競爭格局;紡織發(fā)展前景

行業(yè)概況

1、 定義

紡織行業(yè)是一個涉及將天然纖維或人造纖維通過一系列工藝過程轉(zhuǎn)化為成品的產(chǎn)業(yè)。這些工藝過程包括紡紗、織布、印染以及最終產(chǎn)品的制造。紡織品廣泛應用于服裝、家居裝飾、工業(yè)用途等各個領域。紡織產(chǎn)業(yè)是專門處理天然纖維和化學纖維,生產(chǎn)紗線、絲線、帶子、織物及印染產(chǎn)品的工業(yè)領域。

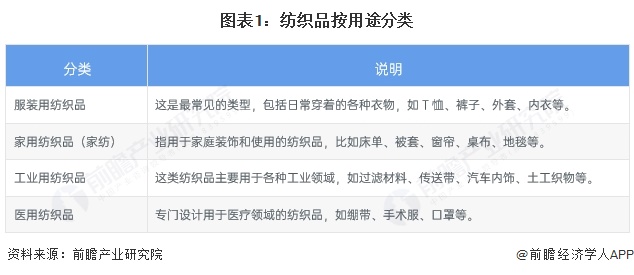

按用途分類紡織品可分為服裝用紡織品、家用紡織品、工業(yè)用紡織品和醫(yī)用紡織品。

2、 產(chǎn)業(yè)鏈剖析:市場細分程度高,參與者眾多

從紡織產(chǎn)業(yè)鏈上游來看,紡織產(chǎn)業(yè)鏈上游主要包括天然纖維、化學纖維等原料配料的制造;產(chǎn)業(yè)鏈的中游,紗線經(jīng)過織造形成坯布,隨后通過印染和繡花等工藝加工成面料,這些面料經(jīng)過剪裁和縫制后,被廣泛應用于下游領域,滿足不同需求;下游產(chǎn)業(yè)三個應用端則為服飾服裝、家用紡織品和產(chǎn)業(yè)用紡織品。

紡織產(chǎn)業(yè)鏈上游原料及配料供應商主要有恒力石化、榮盛石化、吉林化纖、中華棉花、新鄉(xiāng)化纖和豐達棉業(yè)等。紡織產(chǎn)業(yè)鏈中游企業(yè)主要有華潤紡織、新澳紡織、華茂集團、嘉欣絲綢等企業(yè)。紡織產(chǎn)業(yè)鏈下游服飾服裝主要供應商包絡安正時尚、紅豆實業(yè)等;家用紡織品供應商主要包括水星家紡、華孚時尚等;產(chǎn)業(yè)用紡織品主要有奧美醫(yī)療、穩(wěn)健醫(yī)療等。

3、 行業(yè)發(fā)展歷程:從體系初建立走向高質(zhì)量發(fā)展

中國紡織行業(yè)可追溯到清末時期洋務運動,后來在民國時間“黃金年代”有所發(fā)展,但在上世紀三四十年代飽經(jīng)戰(zhàn)火,行業(yè)發(fā)展遭到沉重打擊;自1949年新中國成立以來,我國紡織行業(yè)經(jīng)歷了翻天覆地的變化,建國后大致可分為六個階段:1949-1978年,中國建成了門類齊全的紡織工業(yè)體系;1979-1992年,改革開放推動了紡織行業(yè)的快速發(fā)展;1993-2000年,紡織行業(yè)逐步走向市場化并擴大規(guī)模;2001-2011年,加入WTO后,紡織行業(yè)迎來黃金發(fā)展期;2012-2018年,行業(yè)進入深度調(diào)整轉(zhuǎn)型期;2019年至今,行業(yè)在創(chuàng)新、綠色和智能化方向上持續(xù)發(fā)展。中國從一個紡織品短缺的國家,發(fā)展成為世界最大的紡織生產(chǎn)國、消費國和出口國,并在創(chuàng)新、品牌建設和綠色發(fā)展等方面不斷提升。

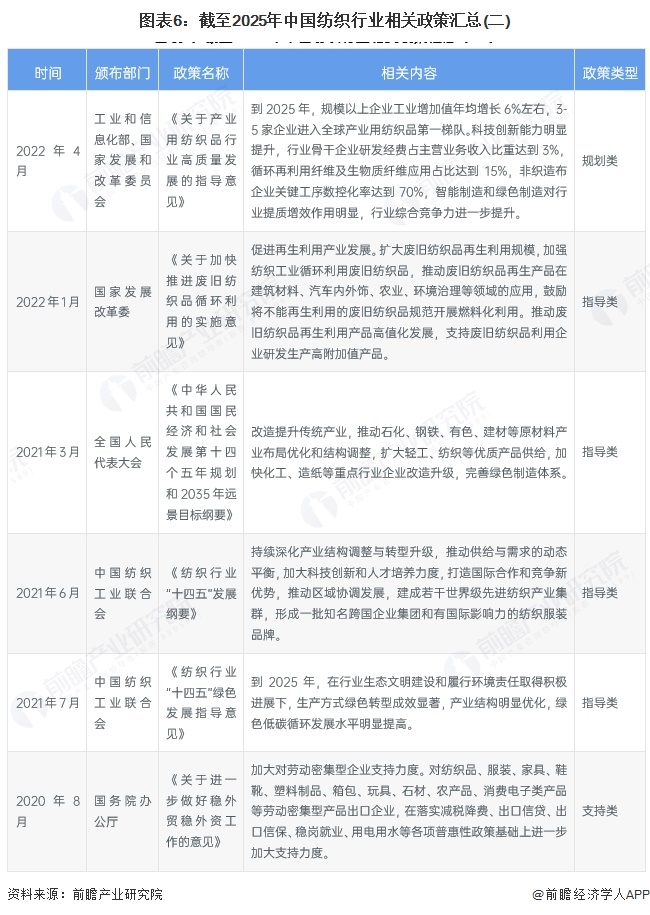

4、 行業(yè)政策方向:紡織行業(yè)加速推進產(chǎn)業(yè)高端化

近年來,國家出臺《紡織行業(yè)數(shù)字化轉(zhuǎn)型三年行動計劃(2022-2024年)》、《紡織工業(yè)提質(zhì)升級實施方案(2023-2025年)》等政策,為紡織行業(yè)的發(fā)展提供了良好的宏觀環(huán)境和政策支持,有利于促進產(chǎn)業(yè)鏈各環(huán)節(jié)健康快速發(fā)展、加快邁向全球價值鏈中高端,為鞏固“紡織強國”地位并為實現(xiàn)“制造強國”、“質(zhì)量強國”目標發(fā)揮重要作用。具體相關政策如下:

行業(yè)發(fā)展現(xiàn)狀

1、我國紡織業(yè)規(guī)上企業(yè)營收波動變化

從國內(nèi)紡織行業(yè)規(guī)模以上工業(yè)企業(yè)營收規(guī)模上看,近年來,中國紡織業(yè)規(guī)模以上企業(yè)營業(yè)收入波動變化,2020年因疫情沖擊營收規(guī)模出現(xiàn)下滑,2023年,受國內(nèi)需求不振影響再度出現(xiàn)下滑;國家統(tǒng)計局數(shù)據(jù)顯示,2024年,規(guī)模以上紡織企業(yè)(不包括服裝業(yè)和化纖業(yè)企業(yè))營業(yè)收入23988億元,同比上年增長4.8%,經(jīng)營規(guī)模有所修復。

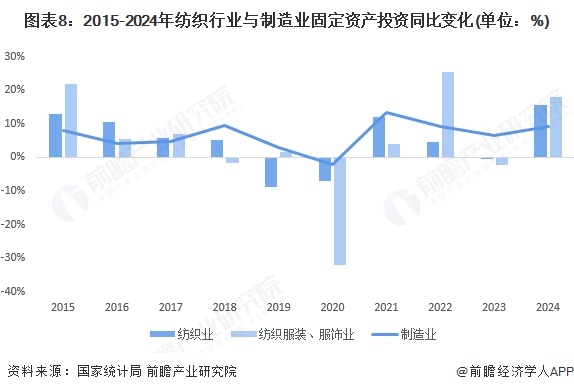

2、我國紡織業(yè)、服裝業(yè)固定資產(chǎn)投資完成額同比增長

近年來,我國紡織企業(yè)深入推進轉(zhuǎn)型升級,積極落實大規(guī)模設備更新政策要求,帶動高端化、智能化、綠色化投入穩(wěn)步擴大。2024年,紡織業(yè)、服裝業(yè)固定資產(chǎn)投資完成額(不含農(nóng)戶)同比分別增長15.6%和18%,增速較上年分別加快16、20.2個百分點,同比增速快于制造業(yè)固定投資增速水平。

3、我國紡織業(yè)企業(yè)單位數(shù)呈先降后升趨勢

據(jù)國家統(tǒng)計局統(tǒng)計數(shù)據(jù),2015-2024年,中國紡織業(yè)企業(yè)單位數(shù)呈先降后升的波動趨勢。2020年12月,中國紡織業(yè)企業(yè)單位數(shù)為18344家,是近年來最低點。2021-2024年,企業(yè)數(shù)量不斷上漲,截至2024年12月,國家統(tǒng)計局統(tǒng)計國內(nèi)紡織業(yè)企業(yè)單位數(shù)21263家,同比上年增長2.12%。隨著企業(yè)數(shù)量增長,預計中國紡織業(yè)供給能力有望持續(xù)增長。

行業(yè)競爭格局

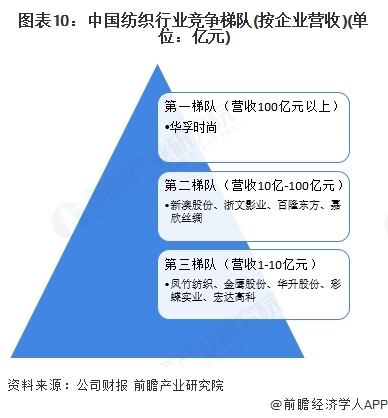

1、競爭梯隊:上市企業(yè)營收差距較大

按紡織行業(yè)企業(yè)紡織業(yè)務營收規(guī)模來看,100億元以上的企業(yè)有華孚時尚等等,營收在10億元-100億元之間的企業(yè)有新澳股份、浙文影業(yè)、百隆東方和嘉欣絲綢等,營收在1-10億元之間的企業(yè)有鳳竹紡織、金鷹股份、華升股份、彩蝶實業(yè)和宏達高科等。

2、行業(yè)集中度:行業(yè)集中度較低

從細分領域來看,棉紡織領域以魏橋創(chuàng)業(yè)、天虹國際、華孚時尚、百隆東方等企業(yè)為主;麻紡織領域以金鷹股份、華升股份和金達控股等企業(yè)為主;毛紡織領域以新澳股份、中鼎紡織和浙文影業(yè)等企業(yè)為主;絲紡織領域以嘉欣絲綢、達利絲綢和金富春等企業(yè)為主;化纖紡織業(yè)有彩蝶實業(yè)、宏達高科和臺華新材等。我國紡織行業(yè)細分領域豐富,企業(yè)數(shù)量較多。綜合來看,中國紡織行業(yè)市場集中度處于較低水平。

行業(yè)發(fā)展前景及趨勢預測

中國紡織行業(yè)正處于從“大而全”向“強而韌”轉(zhuǎn)型的關鍵階段。短期內(nèi),行業(yè)需化解低端產(chǎn)能過剩、環(huán)保成本高企等挑戰(zhàn),但長期來看,技術(shù)創(chuàng)新與政策支持為高質(zhì)量發(fā)展注入動力。綠色化與智能化將重構(gòu)產(chǎn)業(yè)生態(tài),推動資源利用效率提升與碳排放降低;消費升級倒逼產(chǎn)品創(chuàng)新,功能性面料與可持續(xù)時尚成為增長引擎;國際化布局則通過多元市場開拓與品牌出海增強抗風險能力。未來,行業(yè)將形成以科技驅(qū)動為核心、以內(nèi)需市場為根基、以全球合作為延伸的新格局,逐步實現(xiàn)從傳統(tǒng)制造向高端服務、從成本競爭向價值競爭的跨越,成為全球紡織產(chǎn)業(yè)升級的引領者。

據(jù)Statista預測,2025-2029年中國紡織品市場產(chǎn)值復合年增長率預計為3.02%。這一預測反映了中國紡織行業(yè)在經(jīng)歷了多年的快速發(fā)展后,已進入一個相對穩(wěn)定且可持續(xù)的增長階段。隨著國內(nèi)消費升級、技術(shù)創(chuàng)新以及政策支持的不斷推進,中國紡織行業(yè)正從傳統(tǒng)的規(guī)模擴張向質(zhì)量提升轉(zhuǎn)變。前瞻初步核算,預計到2030年,中國紡織行業(yè)市場規(guī)模將達28676億元。這一市場規(guī)模的擴大不僅得益于國內(nèi)龐大的消費群體和不斷升級的消費需求,還得益于紡織行業(yè)自身的轉(zhuǎn)型升級。在綠色化、智能化的推動下,紡織行業(yè)的生產(chǎn)效率和產(chǎn)品質(zhì)量得到了顯著提升,從而滿足了市場對高端紡織品的需求。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《全球及中國紡織材料產(chǎn)業(yè)發(fā)展深度調(diào)研與投資戰(zhàn)略規(guī)劃分析報告》

同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)新賽道研究、投資可行性研究、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)大數(shù)據(jù)、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請注明資料來源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學人APP】,還可以與500+經(jīng)濟學家/資深行業(yè)研究員交流互動。更多企業(yè)數(shù)據(jù)、企業(yè)資訊、企業(yè)發(fā)展情況盡在【企查貓APP】,性價比最高功能最全的企業(yè)查詢平臺。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對紡織材料行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來紡織材料行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對紡織材料行業(yè)未來...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領導者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT