預見2025:《2025年中國水力發電行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要上市公司:長江電力(600900)、湖南發展(000722)、閩東電力(000993)、黔源電力(002039)、三峽水利(600116)、桂冠電力(600236)、桂東電力(600310)、西昌電力(600505)、郴電國際(600969)、湖北能源(000883)等

本文核心數據:水資源規模;社會用電規模;水力發電裝機容量;水力發電量;水電消費量;區域和企業競爭格局等

行業概況

1、定義

水力發電(hydroelectric power)是指利用河流、湖泊等位于高處具有位能的水流至低處,將其中所含的位能轉換成水輪機的動能,然后再以水輪機為原動力,推動發電機產生電能的過程。

水力發電的基本流程:具有水頭的水力—經壓力管道或壓力隧洞(或直接進入水輪機)進入水輪機轉輪流道——水輪機轉輪在水力作用下旋轉(水能轉變為機械能)——同時帶動同軸的發電機旋轉一—發電機定子繞組切割轉子繞組產生的磁場磁力線(根據電磁感應定理,發出電來,完成機械能到電能的轉換)——發出來的電經升降壓變壓器后與電力系統聯網。

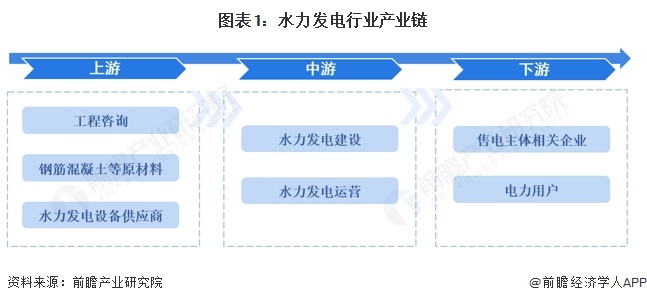

2、產業鏈剖析

水力發電行業上游只要包括工程咨詢、原材料與設備供應商。上游原材料主要為鋼筋混泥土、鋼材等,市場供應充足,國產化程度高;發電設備主要包括電動機、水輪機和變電器等,其中,發電機主要依賴于進口。中游為水力發電建設和運營,中游企業的最大成本為折舊,收入來源主要為發電收入。下游主要涉及售電主體和電力用戶,其中電力用戶用電需求不斷增長,需求比較穩定。

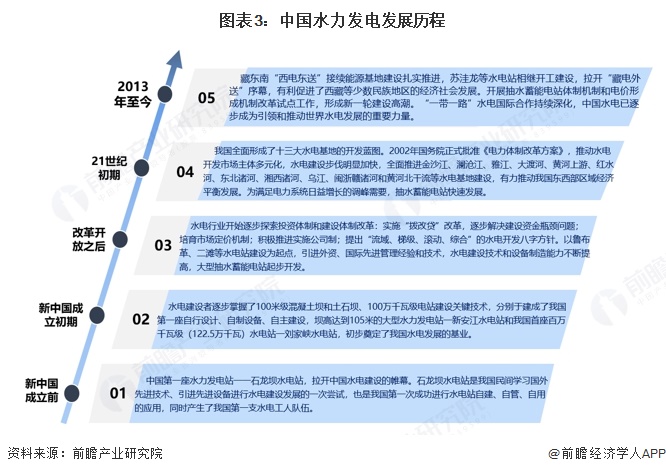

行業發展歷程:國家規劃引導行業穩定發展

1910年中國第一座水力發電站——石龍壩水電站開始建設,拉開了中國水電建設的帷幕。之后中國水電行業經過不斷學習和探索,逐漸掌握了自主設計和建設的能力。隨著我國進入改革開放和社會主義現代化建設新時期,國家開始逐步探索水電行業投資體制和建設體制改革,逐漸解決建設資金和市場定價的問題。同時,國家方案規劃的制訂不斷完善水力發電的布局,推動水力發電技術的發展。為滿足電力系統日益增長的調峰需要,抽水蓄能電站也在快速發展。

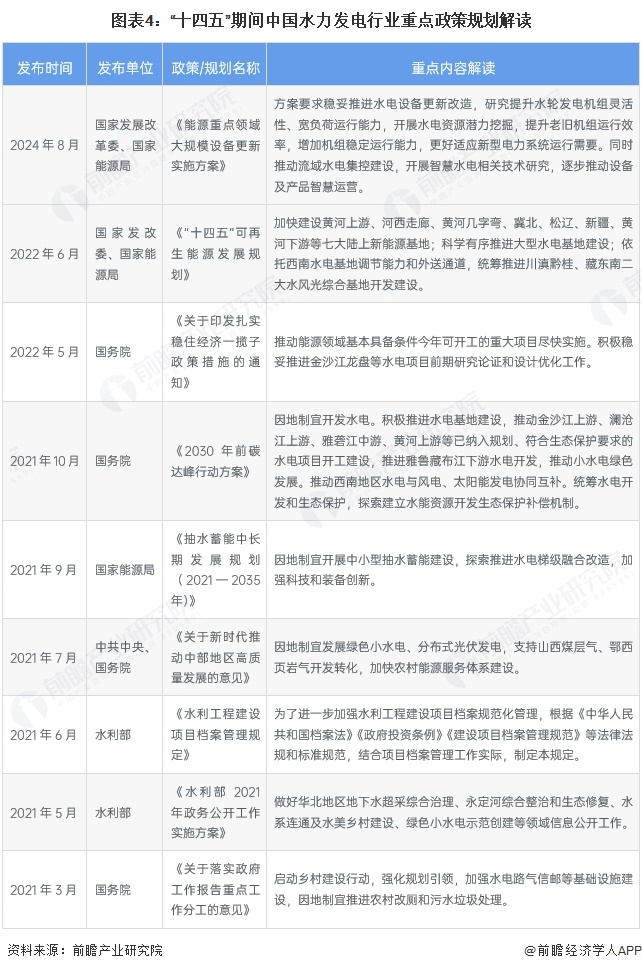

行業政策背景:綠色發展要求、電價機制深化促進能源結構轉變

近年來,我國出臺多項與水電發力相關的政策,推動水力發電行業的建設和發展。2016年發布的各項“十三五”規劃,全面布局了水力發電行業的五年發展。經過五年的建設發展,我國如今的水力發電能力已經有了大幅度提升。在“十四五”綱要中,再次明確強調了可再生新能源的重要性,要求加快水電站的布局,推動能源清潔化。

2021年3月發布的《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》提出,要加快西南水電基地建設,安全穩妥推動沿海核電建設,建設一批多能互補的清潔能源基地;建設雅魯藏布江下游水電基地;加強重點水源和城市應急備用水源工程建設;布局一批堅強局部電網,建設本地支撐電源和重要用戶應急保安電源。建設電力應急指揮系統、大型水電站安全和應急管理平臺。

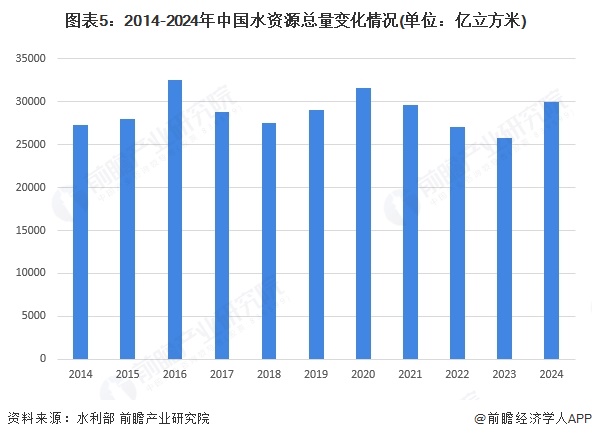

資源供給情況:水電能資源豐富

我國是世界上水電能資源最豐富的國家之一,水能理論蘊藏量居世界第一位;同時,我國水能資源的技術可開發量和經濟可開發量均名列世界第一。水利部公布的《2024年中國水資源公報》數據顯示,2014-2024年,我國水資源總量呈波動變化。2024年,我國水資源總量為30010億立方米,較2024年增長16.4%。

社會用電情況:用電規模不斷提升

根據中電聯的數據,2016-2021年全社會用電量逐年提升。2024年全年,全國全社會用電量9.85萬億千瓦時,同比增長6.8%。2025年1-7月,全國全社會用電量5.86萬億千瓦時。

產業發展現狀

1、行業發展規模:投資規模和裝機容量占比均有所下降

從投資規模來看,根據中電聯的數據,2024年,全國電源工程建設完成投資11687億元,其中,水電完成投資1085億元,比上年增長9.5%。

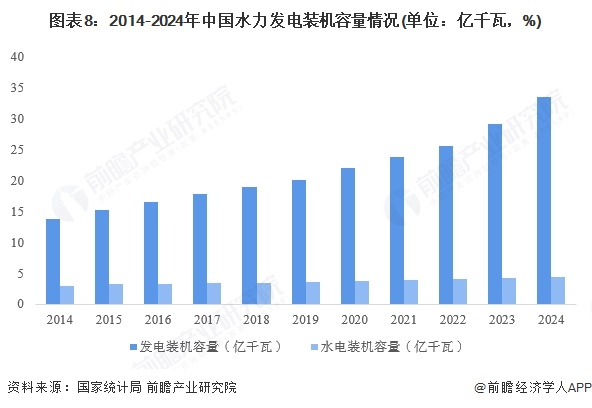

從裝機規模來看,2014-2024年,我國的全國全口徑發電裝機容量逐漸上升,其中,全國全口徑水電裝機容量也在逐年上升,但上升的幅度相比于總體較低,因此從水電裝機容量在占比上逐年下降。2024年,全國全口徑發電裝機容量達33.5億千瓦,全國全口徑水電裝機容量達4.4億千瓦,占全部裝機容量的13.1%。

2、行業供給情況:水電發電量整體上升,但電廠廠用電率還處于較低水平

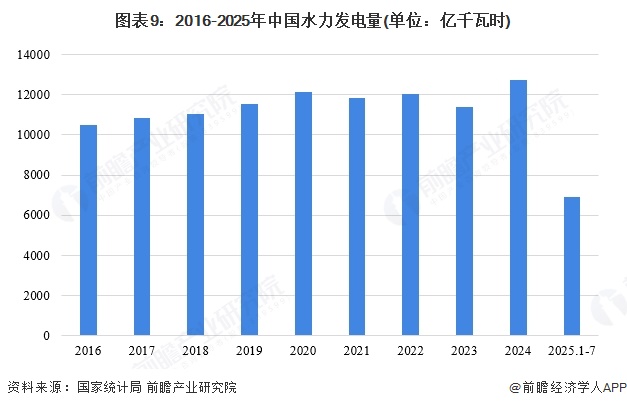

從發電量來看,隨著我國水力發電裝機容量的提升,近年來我國水力發電量總體也呈上升態勢,2024年中國電力總發電量為94180億千瓦時,同比增長4.6%;水力發電量為12742.5億千瓦時,同比增長10.7%;中國水力發電量占總發電量的13.5%。2025年1-7月中國水力發電量為6909.7億千瓦時

發電廠的廠用電率是指單位時間內廠用變耗電量與發電量的百分比,是評價發電廠運行效率的重要指標之一。從電廠廠用電率來看,根據中電聯數據,2017年以來,中國水電電廠廠用電率一直保持在0.3%左右,近幾年有所增長,增長至0.5%;而火電電廠廠用電率則接近6%。整體來看,水電電廠的用電效率較高。

注:2021年前各年數據為截至11月累計數據,2022年數據為截至8月累計數據。

3、行業需求情況:需求規模整體上升,供需形勢總體平衡

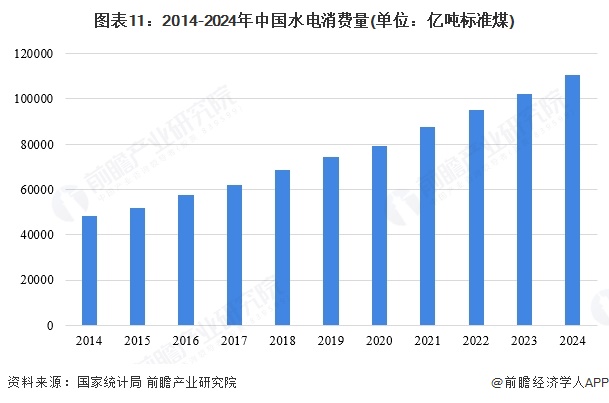

伴隨中國水電發電量逐步增長,中國水電消費量同步增長,根據國家統計局披露的信息,2014-2024年中國水電消費量整體呈現增長趨勢,2023年中國水電消費量為10.24億噸標準煤,同比增長7.5%。初步估計2024年中國水電消費量為11.03億噸標準煤

行業競爭格局

1、區域競爭:四川、云南、湖北的水電裝機容量及發電量均處于領先地位

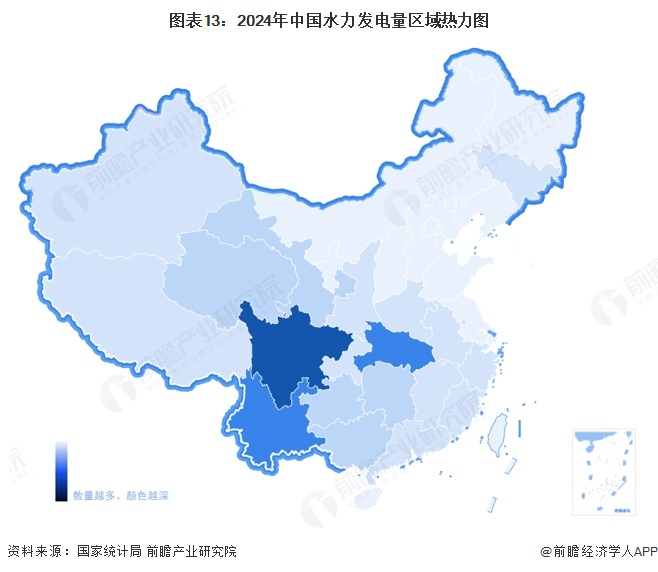

從裝機容量分布來看,截至2024年末,我國水力發電規模最大的省份為四川省,水電裝機容量達到了9770萬千瓦,其次為云南,裝機容量為8360萬千瓦;排名二到十位的省份分別為湖北、貴州、廣東、廣西、福建、青海、湖南和浙江,裝機容量在1000-4000萬千瓦不等。

水電發電量為行業中游領域的主要發展評價指標之一,2024年中國水力發電量最多地區為四川,水力發電量為4045.43億千瓦時;其次是云南地區水力發電量為3304.33億千瓦時;再次是湖北地區水力發電量為1673.96億千瓦時。

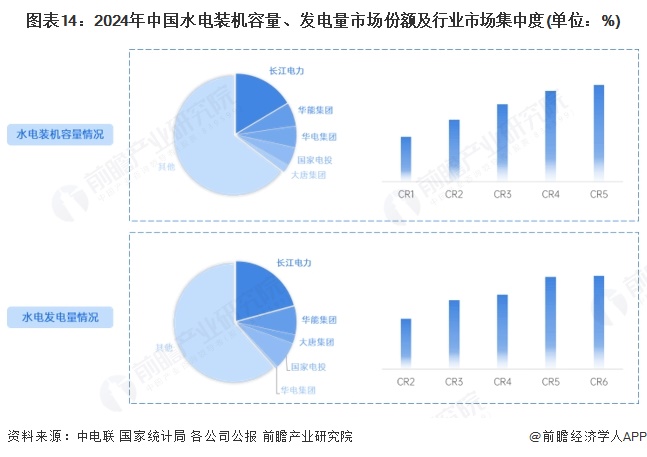

2、企業競爭:長江電力裝機容量占比最大,市場集中度較高

從中國水力發電行業的裝機容量情況來看,長江電力是單體水電裝機容量最大的企業,2024年長江電力水電裝機量占到全國的16%以上,五大發電集團旗下的水電總裝機規模約占到全國的三分之一以上;從水電發電量情況來看,2024年長江電力發電量占比超過20%,五大發電集團旗下的水電發電量約占到全國的20%。從市場集中度來看,我國水電裝機容量五大集團與長江電力總和接近市場的一半份額;水電發電量占到全國的30%以上,行業集中度較高。

行業發展前景及趨勢預測

1、裝機容量和開發程度有望繼續提升,抽水蓄能占比將不斷擴大

2021年2月國家能源局下發可再生能源消納目標建議函,官方首次正式提出2030年非化石能源占比目標25%并確保完成,明確2030年可再生占比須達到40%。根據中國水電發展遠景規劃,到2030年水電裝機容量約為5.2億kW,其中,常規水電4.2億kW,抽水蓄能1億kW,水電開發程度約60%;到2060年,水電裝機約為7.0億kW,其中,常規水電5.0億kW,新增擴機和抽水蓄能2.0億kW,水電開發程度73%,屆時基本達到西方國家的開發水平。

2、大力發展抽水蓄能,建設綠色水電

水力發電存在不穩定的缺陷,同時水電站的建設會給當地環境造成一定程度的污染。因此,提高水電利用率和解決環境問題是未來水力發電的兩大趨勢。水電行業可以利用抽水蓄能裝置提高電力儲能,以解決當前水電供需時間上的不均衡;同時,大力發展綠色水電也是當前解決環境問題的必然趨勢。

更多本行業研究分析詳見前瞻產業研究院《中國水力發電行業市場前瞻與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對水力發電行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來水力發電行業發展軌跡及實踐經驗,對水力發電行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT