中國(guó)肝類(lèi)疾病治療藥物行業(yè)研究報(bào)告

(一)醫(yī)藥行業(yè)發(fā)展概況

在老齡化加劇、社會(huì)醫(yī)療衛(wèi)生支出增加和研發(fā)投入增加等因素的共同影響下,全球醫(yī)藥市場(chǎng)在過(guò)去保持著穩(wěn)定增長(zhǎng),2024 年全球藥品市場(chǎng)規(guī)模已達(dá) 15,420 億美元,預(yù)計(jì) 2025 年將增至 16,100 億美元,到 2032 年進(jìn)一步增長(zhǎng)至 22,919 億美元,2025-2032 年期間的復(fù)合年增長(zhǎng)率(CAGR)為 5.2%。全球醫(yī)藥市場(chǎng)主要由化學(xué)藥和生物藥兩大板塊組成,從收入構(gòu)成來(lái)看,化學(xué)藥是全球醫(yī)藥市場(chǎng)最主要的組成部分,2024年全球化學(xué)藥市場(chǎng)規(guī)模達(dá)到11,558億美元,占全球醫(yī)藥市場(chǎng)規(guī)模的75.0%。

數(shù)據(jù)來(lái)源:前瞻產(chǎn)業(yè)研究院整理、大象研究院整理分析

中國(guó)醫(yī)藥市場(chǎng)主要由化學(xué)藥、生物藥以及中成藥三個(gè)部分構(gòu)成,2024 年中國(guó)醫(yī)藥市場(chǎng)規(guī)模為 16,297 億元人民幣,隨著經(jīng)濟(jì)增長(zhǎng)和醫(yī)療需求增加,預(yù)計(jì) 2025 年中國(guó)醫(yī)藥市場(chǎng)規(guī)模將達(dá)到 16,584 億元人民幣,2032 年將增至 24,799 億元人民幣,2025-2032 年復(fù)合年增長(zhǎng)率為 5.9%。

數(shù)據(jù)來(lái)源:前瞻產(chǎn)業(yè)研究院、大象研究院整理分析

(二)中國(guó)肝類(lèi)疾病概覽

根據(jù)2024年發(fā)布的《中國(guó)肝病流行病學(xué)和疾病負(fù)擔(dān)》,中國(guó)是全球肝病負(fù)擔(dān)最重的國(guó)家之一,我國(guó)各類(lèi)肝病患者總數(shù)已達(dá)4億,是我國(guó)重要公共衛(wèi)生問(wèn)題,按照病因分類(lèi)主要包括以乙肝為代表的感染性肝病、以非酒精性脂肪性肝炎為代表的代謝性肝病和以原發(fā)性肝癌為代表的腫瘤性肝病。其中乙型肝炎感染者約占全球總數(shù)的三分之一,母嬰傳播和醫(yī)源性感染是核心傳播途徑。得益于新生兒乙肝疫苗接種政策的實(shí)施,5歲以下兒童乙肝病毒攜帶率已降至1%以下。與此同時(shí),丙型肝炎因篩查普及率提升和直接抗病毒藥物的應(yīng)用,治愈率顯著提高。然而,肝癌仍高居我國(guó)癌癥發(fā)病率第4位、死亡率第2位,約84%肝癌病例與乙肝病毒感染相關(guān),疊加黃曲霉毒素暴露、酒精性肝病等協(xié)同作用形成"肝炎-肝硬化-肝癌"三部曲。近年來(lái)脂肪性肝病(MAFLD)發(fā)病率激增超過(guò)20%,成為第一大慢性肝病,其與肥胖、糖尿病等代謝綜合征密切相關(guān),超過(guò)25%患者可能進(jìn)展為脂肪性肝炎甚至肝硬化。

當(dāng)前中國(guó)肝病防治面臨"新舊交織"的挑戰(zhàn)。一方面,病毒性肝炎的長(zhǎng)期管理仍需加強(qiáng),現(xiàn)存乙肝患者中不足1/3接受規(guī)范抗病毒治療,丙肝診斷率不足30%。另一方面,代謝相關(guān)脂肪性肝病(MAFLD)新定義凸顯疾病與全身代謝紊亂的關(guān)聯(lián)性,患者人數(shù)將新高。防治體系正在向三級(jí)預(yù)防轉(zhuǎn)型:一級(jí)預(yù)防側(cè)重疫苗接種和生活方式干預(yù);二級(jí)預(yù)防推行高危人群肝癌早期篩查;三級(jí)預(yù)防聚焦抗纖維化治療和肝癌多學(xué)科診療。數(shù)字醫(yī)療技術(shù)的應(yīng)用顯著提升了肝病管理效率,但基層診療能力不均衡、公眾認(rèn)知度不足仍是主要瓶頸,需要政策、醫(yī)療和社會(huì)支持系統(tǒng)的協(xié)同創(chuàng)新。

(三)乙型肝炎藥物市場(chǎng)概覽

1、乙型肝炎概覽

乙型肝炎(乙肝)是由乙型肝炎病毒(HBV)引起的肝臟感染性疾病,可通過(guò)血液、母嬰及性接觸傳播。病毒侵入人體后可能引發(fā)急性肝炎,部分患者轉(zhuǎn)為慢性攜帶者,長(zhǎng)期感染可能導(dǎo)致肝硬化、肝癌等嚴(yán)重并發(fā)癥。乙肝可通過(guò)疫苗接種有效預(yù)防,慢性患者需接受抗病毒治療以抑制病毒復(fù)制,降低疾病進(jìn)展風(fēng)險(xiǎn)。在中國(guó)原發(fā)性肝癌中由乙肝病毒引起的比例更是達(dá)到了84%。

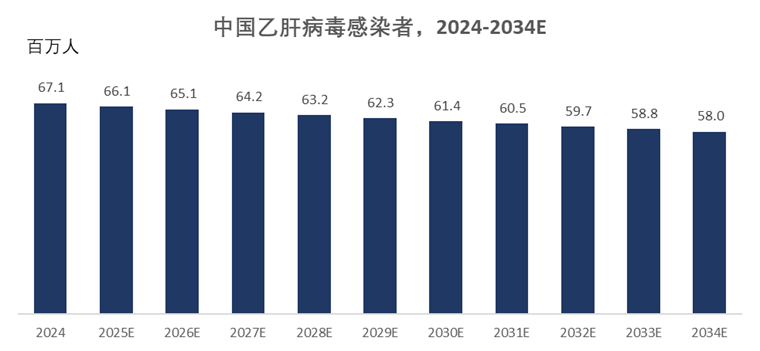

病毒性肝炎是中國(guó)公共衛(wèi)生領(lǐng)域的一個(gè)重大問(wèn)題,尤其是乙型肝炎,因此對(duì)于乙肝的防控尤為重要。免疫接種計(jì)劃使HBV感染人數(shù)持續(xù)下降,2024年中國(guó)乙肝病毒攜帶者人數(shù)達(dá)到6,711萬(wàn)人,預(yù)計(jì)2034年將進(jìn)一步下降到5,800萬(wàn)人,2024年至2034年中國(guó)乙肝病毒攜帶者人數(shù)年復(fù)合降低率預(yù)計(jì)為-1.5%。

數(shù)據(jù)來(lái)源:前瞻產(chǎn)業(yè)研究院整理

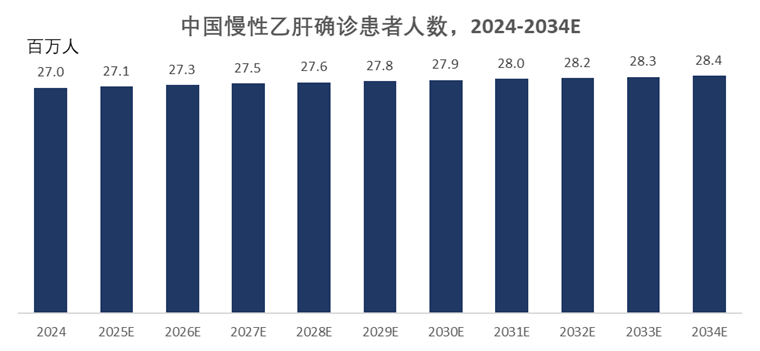

慢性乙肝確診患者是指感染乙肝病毒后出現(xiàn)如乏力、食欲減退等癥狀,肝功能檢查異常,影像學(xué)及組織病理可見(jiàn)慢性肝臟炎癥表現(xiàn)的人群。乙肝病毒攜帶者數(shù)量多于慢性乙肝確診患者,乙肝病毒攜帶者在機(jī)體免疫力下降等特定情況下,其體內(nèi)病毒可能開(kāi)始復(fù)制,致使肝臟組織受損,從而進(jìn)展為慢性乙肝確診患者,2024年中國(guó)乙肝病毒確診患者超過(guò)2,700萬(wàn)人。

數(shù)據(jù)來(lái)源:前瞻產(chǎn)業(yè)研究院整理

2、乙肝藥物市場(chǎng)預(yù)測(cè)

根據(jù)WHO提出的“2030年消除病毒性肝炎作為公共衛(wèi)生危害”的目標(biāo),屆時(shí)乙肝新發(fā)感染率要減少90%,病死率減少65%,診斷率達(dá)到90%,治療率達(dá)到80%,目前我國(guó)距離上述目標(biāo)仍有差距。當(dāng)前乙肝治療藥物主要為核苷(酸)類(lèi)藥物(NAs)和干擾素-α(包括Peg-IFNα),能夠有效抑制乙肝病毒繁殖,減緩乙肝患者的肝硬化進(jìn)程,但是無(wú)法治愈乙肝,主流用藥是核苷(酸)類(lèi)藥物,約占乙肝用藥市場(chǎng)的80%,推薦核苷(酸)類(lèi)藥物是PDF、TMF、TAF、TDF和ETV。

受傳統(tǒng)的乙肝藥物TAF、TDF和ETV集采的影響,仿制藥產(chǎn)品近年來(lái)價(jià)格大幅度下降,但是隨著慢性乙肝診斷率和治療率的進(jìn)一步提升,以及更多治療乙型肝炎病毒的創(chuàng)新藥物陸續(xù)上市,中國(guó)乙肝藥物市場(chǎng)預(yù)計(jì)將呈現(xiàn)大幅增長(zhǎng),市場(chǎng)規(guī)模將從2024年的123.4億元增長(zhǎng)到2034年的770.4億元,復(fù)合增長(zhǎng)率為20.1%。

數(shù)據(jù)來(lái)源:前瞻產(chǎn)業(yè)研究院整理

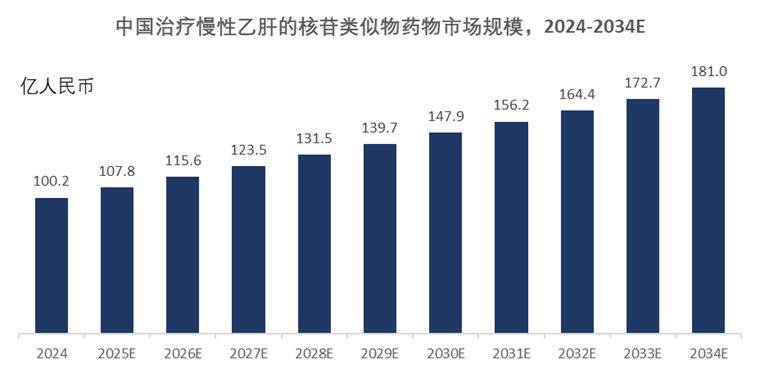

隨著診斷率和治療率的進(jìn)一步提升,以及更多安全有效的核苷(酸)類(lèi)藥物上市,中國(guó)治療慢性乙肝的核苷類(lèi)似物藥物市場(chǎng)將從2024年的100.2億人民幣增長(zhǎng)到2034年的181.0億人民幣,復(fù)合增長(zhǎng)率為6.1%。

數(shù)據(jù)來(lái)源:前瞻產(chǎn)業(yè)研究院整理

3、乙肝創(chuàng)新藥物競(jìng)爭(zhēng)格局

乙肝治療目前可歸納為三大治療方案,直接抑制病毒繁殖(抗病毒治療)、功能性治愈及完全治愈。抗病毒治療是基礎(chǔ)的治療方法,目前已上市的藥品均為抑制病毒的藥物,主要分為核苷(酸)類(lèi)和干擾素類(lèi)藥物。在《慢性乙型肝炎防治指南(2022年版)》和《慢性乙型肝炎基層診療指南(實(shí)踐版2020)》中,明確提出首選TDF、TAF和ETV這三款藥物為乙肝治療一線藥物;另外,豪森藥業(yè)的TMF已于2021年6月獲批上市,新通藥物的PDF已于2024年10月獲批上市。

截至2025年10月,國(guó)內(nèi)外臨床在研抗乙肝病毒藥物包括病毒進(jìn)入抑制劑、病毒轉(zhuǎn)錄抑制劑、核衣殼組裝調(diào)節(jié)劑和HBsAg分泌抑制劑,具體情況如下表所示:

注:數(shù)據(jù)截至2025年10月31日,數(shù)據(jù)來(lái)源于CDE、前瞻產(chǎn)業(yè)研究院整理分析

(四)肝癌藥物市場(chǎng)概覽

1、肝癌疾病概覽

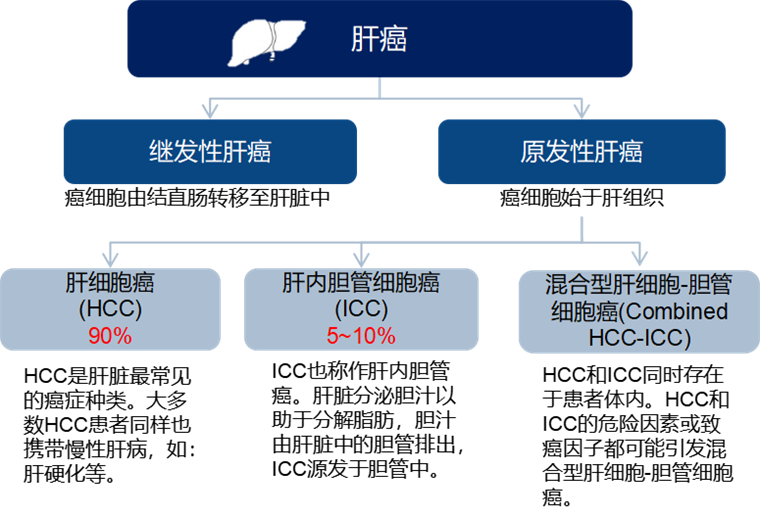

肝癌為中國(guó)第四大頻發(fā)的癌癥,且致死率在所有癌癥中排名第二。肝癌分為原發(fā)性肝癌和由其他病灶轉(zhuǎn)移后所引發(fā)的繼發(fā)性肝轉(zhuǎn)移,原發(fā)性肝癌始于肝組織,其中最常見(jiàn)的為肝細(xì)胞癌(HCC),約占整體原發(fā)性肝癌的90%。肝細(xì)胞癌的風(fēng)險(xiǎn)因素主要包括乙型和丙型肝炎、酒精攝入以及肥胖等。由于中國(guó)部分地區(qū)乙型肝炎患病率高,中國(guó)肝癌的新發(fā)病例數(shù)居高不下。

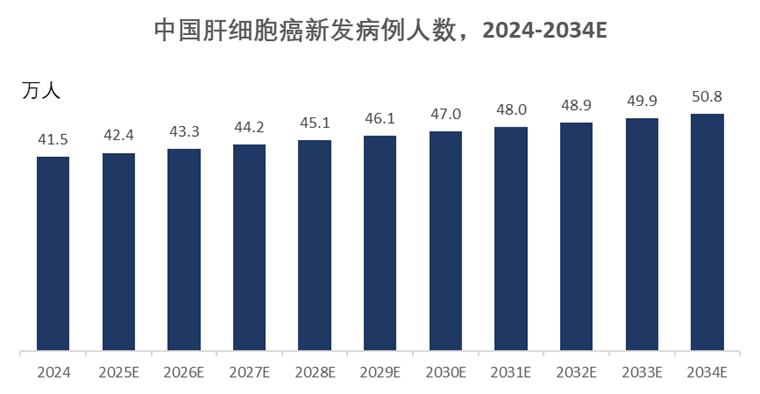

2024年中國(guó)有超過(guò)41萬(wàn)肝細(xì)胞癌新發(fā)患者,其五年存活率約為12%,遠(yuǎn)低于中國(guó)癌癥整體五年存活率,這表明肝癌在中國(guó)的發(fā)病情況及其相應(yīng)的治療手段正面臨嚴(yán)峻的挑戰(zhàn)。肝癌的五年生存率低的主要原因是其致病的復(fù)雜性和藥物作用靶點(diǎn)暫不明確,目前缺少有效的治療手段,未滿足的臨床需求將成為肝癌藥物市場(chǎng)發(fā)展的主要驅(qū)動(dòng)力。根據(jù)國(guó)家癌癥中心發(fā)布的數(shù)據(jù),中國(guó)肝細(xì)胞癌新發(fā)病例數(shù)在全球肝細(xì)胞癌新發(fā)病例數(shù)中占比超過(guò)45%。2024年中國(guó)肝細(xì)胞癌的新發(fā)病例數(shù)為41.0萬(wàn)人,之后預(yù)計(jì)將以2.0%的年復(fù)合增長(zhǎng)率持續(xù)增長(zhǎng),預(yù)計(jì)2034年將達(dá)到50.8萬(wàn)人。

數(shù)據(jù)來(lái)源:前瞻產(chǎn)業(yè)研究院整理

現(xiàn)階段中國(guó)肝細(xì)胞癌死亡率比美國(guó)高,主要由于中國(guó)大多數(shù)肝癌患者被確診時(shí)已處于晚期,80%的肝癌病例查出即晚期。隨著精準(zhǔn)醫(yī)療和癌癥早篩的普及,未來(lái)中國(guó)肝細(xì)胞癌患者死亡率有望降低。2024年,中國(guó)肝細(xì)胞癌死亡患者數(shù)達(dá)到33.5萬(wàn),預(yù)計(jì)未來(lái)死亡人數(shù)將以0.7%的年復(fù)合增長(zhǎng)率到2034年增加至36.1萬(wàn)。

數(shù)據(jù)來(lái)源:前瞻產(chǎn)業(yè)研究院整理

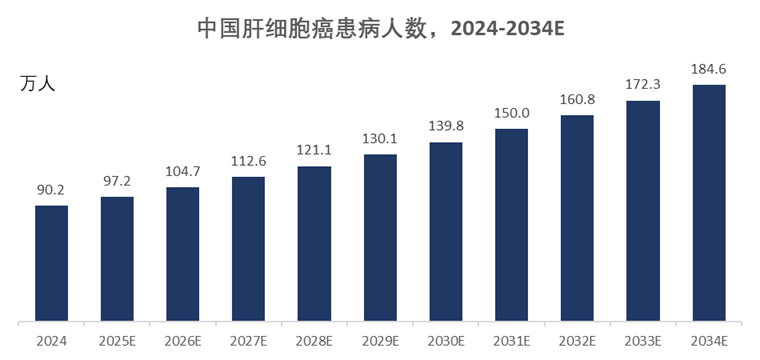

目前,中國(guó)肝細(xì)胞癌患病率較高,2024年中國(guó)肝細(xì)胞癌患病人數(shù)達(dá)到90.2萬(wàn)人,預(yù)計(jì)到 2034年,中國(guó)肝細(xì)胞癌患病人數(shù)從90.2萬(wàn)人增加到184.6萬(wàn)人,年復(fù)合增長(zhǎng)率為7.6%。

數(shù)據(jù)來(lái)源:前瞻產(chǎn)業(yè)研究院整理

2、肝癌治療方法概覽

根據(jù)《原發(fā)性肝癌診療指南(2024年版)》,對(duì)肝癌的臨床階段和治療方案的選擇取決于癌細(xì)胞的數(shù)量、大小、血管侵襲程度和肝外轉(zhuǎn)移程度。

目前,肝癌的治療方法主要可分為局部治療和系統(tǒng)治療。局部治療主要分為手術(shù)治療、介入治療、放療等。對(duì)于早期肝癌患者,局部治療中的外科治療(包括手術(shù)切除與肝移植)是首選的治療方法和唯一能使患者獲得長(zhǎng)期生存乃至治愈的手段。在我國(guó),大多數(shù)肝癌患者確診時(shí)已經(jīng)達(dá)到中晚期,手術(shù)、介入、放療等局部治療手段固然重要,但是往往會(huì)復(fù)發(fā)轉(zhuǎn)移,難以滿足臨床治療的需求,這就需要依靠全身性的系統(tǒng)治療,即藥物治療來(lái)實(shí)現(xiàn)控制腫瘤、提高患者的生存質(zhì)量。

近年來(lái),以PD-1/PD-L1抗體為代表的腫瘤免疫療法興起,PD-1/PD-L1抗體在多個(gè)腫瘤中表現(xiàn)出出色療效,已成為目前市場(chǎng)關(guān)注的熱點(diǎn)。雖然在PD-1單抗單藥療效不明顯,但聯(lián)合用藥方案顯示出了較大的潛力。前述新興療法,尤其是腫瘤免疫療法與小分子藥聯(lián)合療法的出現(xiàn)將帶來(lái)優(yōu)異的生存獲益,可能將目前肝細(xì)胞癌藥物療法平均數(shù)月的用藥時(shí)間大幅提高,延長(zhǎng)患者的生存期和用藥時(shí)間。

根據(jù)《原發(fā)性肝癌診療指南(2024年版)》,當(dāng)前肝癌的一線療法包含靶向治療、免疫治療、為雙免治療或靶免治療,診療指南推薦選擇阿替利珠單抗聯(lián)合貝伐珠單抗、信迪利單抗聯(lián)合貝伐珠單抗類(lèi)似物或甲磺酸阿帕替尼聯(lián)合卡瑞利珠單抗等治療方案。二線治療方案可以選擇瑞戈非尼、阿帕替尼、帕博利珠單抗等藥物的單藥或聯(lián)合治療方案。但是,對(duì)于接受雙免或靶免治療的患者尚未提供高級(jí)別循證醫(yī)學(xué)證據(jù),即目前在靶免或雙免治療失敗后尚無(wú)推薦的標(biāo)準(zhǔn)治療方案。

3、肝癌藥物市場(chǎng)預(yù)測(cè)

中國(guó)為肝癌患者數(shù)量最多的國(guó)家,占比將近世界肝癌患者人數(shù)的一半,為全球最大的肝癌藥物市場(chǎng)之一,早期肝癌的五年存活率約為50.0~70.0%,比中晚期肝癌(約12%)高出許多,而中國(guó)大部分肝癌患者診斷出肝癌時(shí)已處于晚期。同時(shí),60%~70%的早期肝癌患者可能在五年內(nèi)復(fù)發(fā),復(fù)發(fā)可能發(fā)生在肝切除兩個(gè)月內(nèi),但大部分發(fā)生在切除后一到兩年。

2024年中國(guó)肝癌藥物市場(chǎng)為140.1億元,隨著創(chuàng)新藥物不斷獲批中國(guó)肝癌市場(chǎng)預(yù)計(jì)將在2034年達(dá)到449.6億元,市場(chǎng)潛力較大。

數(shù)據(jù)來(lái)源:前瞻產(chǎn)業(yè)研究院整理

(五)脂肪肝藥物市場(chǎng)概覽

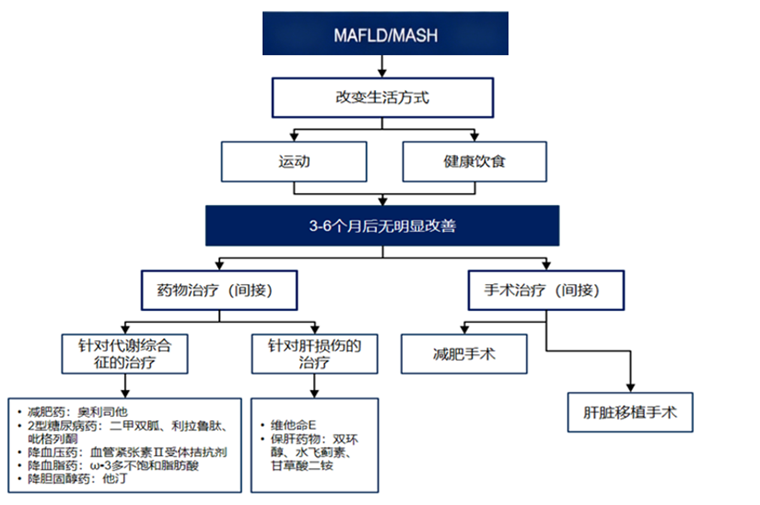

中國(guó)脂肪肝已成為僅次于病毒性肝炎的第二大肝病,患病率超30%,且呈低齡化趨勢(shì)。據(jù)《中國(guó)脂肪肝防治指南(2023年版)》數(shù)據(jù),非酒精性脂肪性肝病(MAFLD)患者超2億,其中約10%-20%進(jìn)展為非酒精性脂肪性肝炎(MASH),部分患者最終發(fā)展為肝硬化或肝癌。肥胖(BMI≥28)、代謝綜合征及糖尿病是主要危險(xiǎn)因素,且與久坐、高熱量飲食等生活方式密切相關(guān)。值得注意的是,約60%脂肪肝患者因無(wú)癥狀而未就診,漏診率高,導(dǎo)致疾病隱匿進(jìn)展。

目前脂肪肝診斷依賴(lài)超聲、肝臟彈性檢測(cè)及生物標(biāo)志物,但早期篩查普及不足,多數(shù)患者確診時(shí)已存在顯著肝纖維化。治療以生活方式干預(yù)為核心,但患者依從性低;藥物方面,維生素E、吡格列酮等雖可改善部分MASH患者指標(biāo),但尚無(wú)特效藥獲批。中國(guó)脂肪肝相關(guān)肝硬化及肝癌負(fù)擔(dān)將在未來(lái)十年顯著上升,而基層醫(yī)療對(duì)代謝異常管理能力薄弱、公眾認(rèn)知誤區(qū)制約防治效果。未來(lái)需加強(qiáng)早期篩查、推廣多學(xué)科管理模式,并加速針對(duì)MAFLD/MASH的創(chuàng)新藥物研發(fā)。

數(shù)據(jù)來(lái)源:前瞻產(chǎn)業(yè)研究院整理

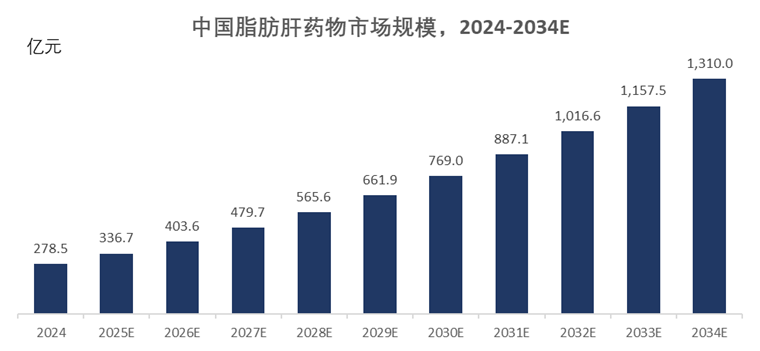

中國(guó)脂肪肝藥物市場(chǎng)目前處于早期發(fā)展階段,2024年市場(chǎng)規(guī)模約為278.5億元人民幣,其中以保肝降酶藥和維生素E等輔助治療藥物為主,但針對(duì)MASH的特異性藥物仍處研發(fā)或臨床試驗(yàn)階段。隨著MASH治療需求激增及創(chuàng)新藥加速上市,預(yù)計(jì)2034年市場(chǎng)規(guī)模將有望達(dá)到1,310.0億元人民幣,2024-2034年復(fù)合增長(zhǎng)率達(dá)16.7%。

如在招股說(shuō)明書(shū)、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專(zhuān)注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專(zhuān)業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT