預見2025:《2025年中國無障礙行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

以下數據及分析來自于前瞻產業研究院無障礙研究小組發布的《中國公共關系服務行業市場前瞻與投資戰略規劃分析報告》

行業主要上市公司:英科醫療(002367.SZ);瑞爾特(002790.SZ);偉思醫療(688580.SH);翔宇醫療(688626.SH);康力電梯(002367.SZ);信隆健康(002105.SZ)等

本文核心數據:市場規模;殘疾人持證數量;區域競爭等

產業概況

1、定義及特征

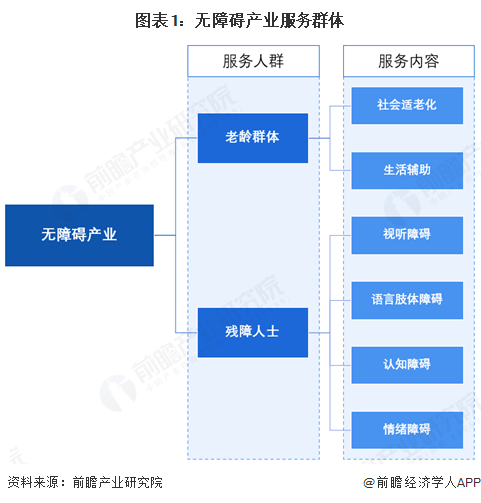

無障礙產業是聚焦老齡群體和殘障人士,為服務老齡群體提供社會適老化、生活輔助,為殘障人士提供視聽、語言肢體、認知、情緒障礙的幫扶服務,以消除特殊群體生活與社會參與障礙、提升其生活質量為目標,兼具社會關懷屬性、需求導向特征與多領域資源融合特質的產業,對推動社會無障礙環境建設、促進特殊群體社會融入具有重要意義。

從主要產品來看,無障礙基礎功能產品主要是生活/康復輔具,包括假肢、矯形器、助行器、生活自理輔具、如輪椅、導盲拐杖、人工耳蝸、無障礙文字識別道具等;溝通信息類產品盲文計算機軟件、40方點顯器;出行設施包括無障礙自動扶梯;智能產品包括智能出行App,智能穿戴手環,智能看護系統等;從服務場景來看,主要包括無障礙建筑、無障礙會展酒店和場館、無障礙運輸機場、數字信息無障礙、電商無障礙等場景。

2、產業鏈剖析

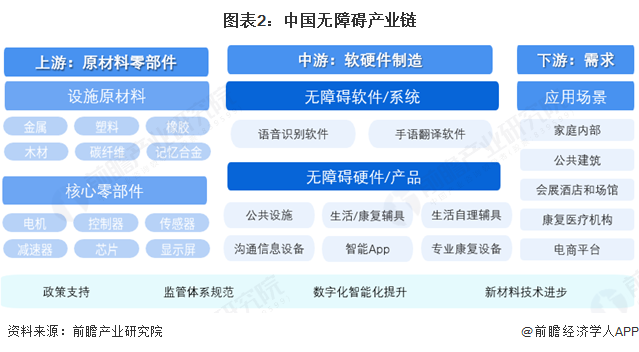

無障礙產業上游以金屬、塑料、橡膠等傳統原材料供應商,碳纖維、記憶合金等新材料供應商,以及電機、控制器、傳感器、芯片等核心部件企業為主。中游是軟硬件制造,包括語音識別軟件、手語翻譯軟件等無障礙軟件系統,以及公共設施、生活/康復輔具、生活自理輔具、溝通信息設備、智能App、專業康復設備等。下游是家庭、公共建筑、會展酒店和場館、康復醫療機構、電商平臺等可以進行無障礙設置的場景。此外,產業還需要政策支持,監管體系規范,數字化智能化提升以及新材料技術的不斷進步。

從無障礙產業鏈參與企業來看,中游企業無障礙軟件/系統企業有商湯、科大訊飛、阿里云、華為、騰訊、云知聲等企業;無障礙硬件產品主要是科大訊飛、商湯科技、英科醫療、瑞爾特、偉思醫療、翔宇醫療、康力電梯、魚躍醫療、可孚醫療、信隆健康、美好醫療等,參與企業眾多。

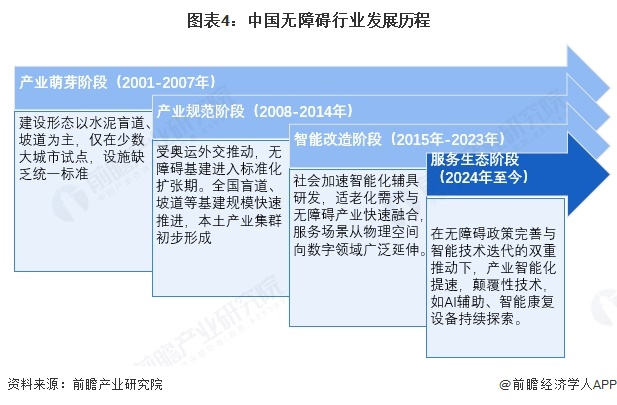

行業發展歷程:目前產業屬于服務生態階段

中國無障礙產業發展經歷了四個階段,產業萌芽階段(2001-2007年):以人道主義為核心驅動力,目標聚焦“保障基本生存權”。建設形態以水泥盲道、坡道為主,僅在少數大城市試點,設施缺乏統一標準;產品端,輪椅、助聽器等基礎輔具依賴進口且價格高昂,產業發展初級且分散。產業規范階段(2008-2014年):受奧運外交推動,無障礙基建進入標準化擴張期。全國盲道、坡道等基建規模快速推進,本土產業集群初步形成;國產助聽器等輔具量產,以低價替代進口,進口依賴度大幅降低。智能改造階段(2015年-2023年):以“互聯網+”為核心驅動力,全面推進信息無障礙建設。社會加速智能化輔具研發,適老化需求與無障礙產業快速融合,服務場景從物理空間向數字領域廣泛延伸。服務生態階段(2024年至今):在無障礙政策完善與智能技術迭代的雙重推動下,產業智能化提速,顛覆性技術,如AI輔助、智能康復設備持續探索。無障礙改造實現城鄉全域覆蓋,建設邏輯從硬件制造向服務生態拓展,產業持續優化,呈現技術賦能、全域覆蓋、業態升級的特征。

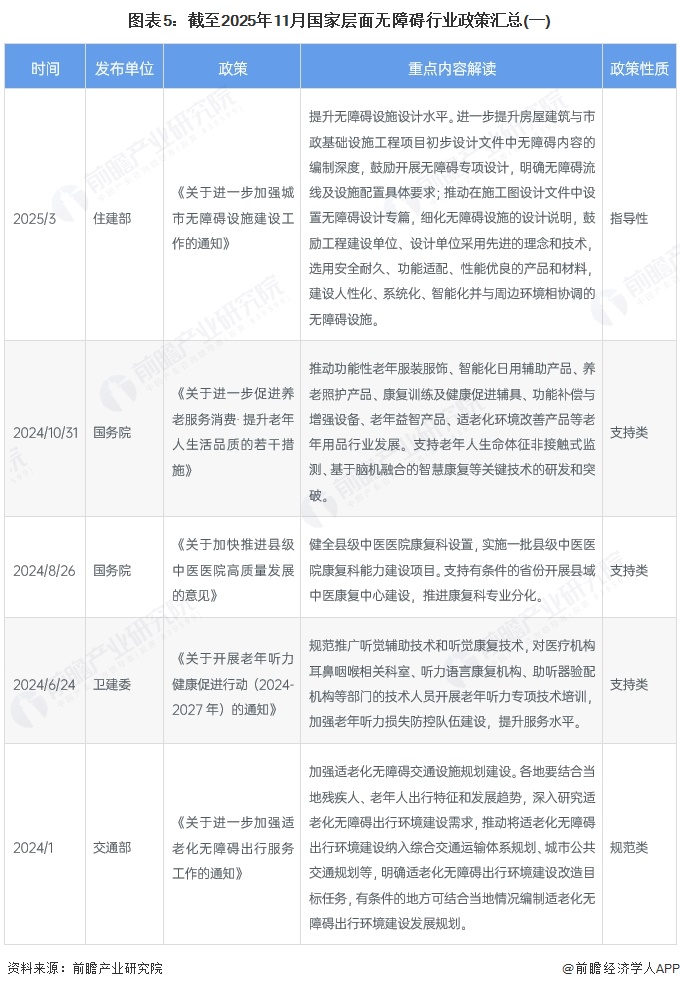

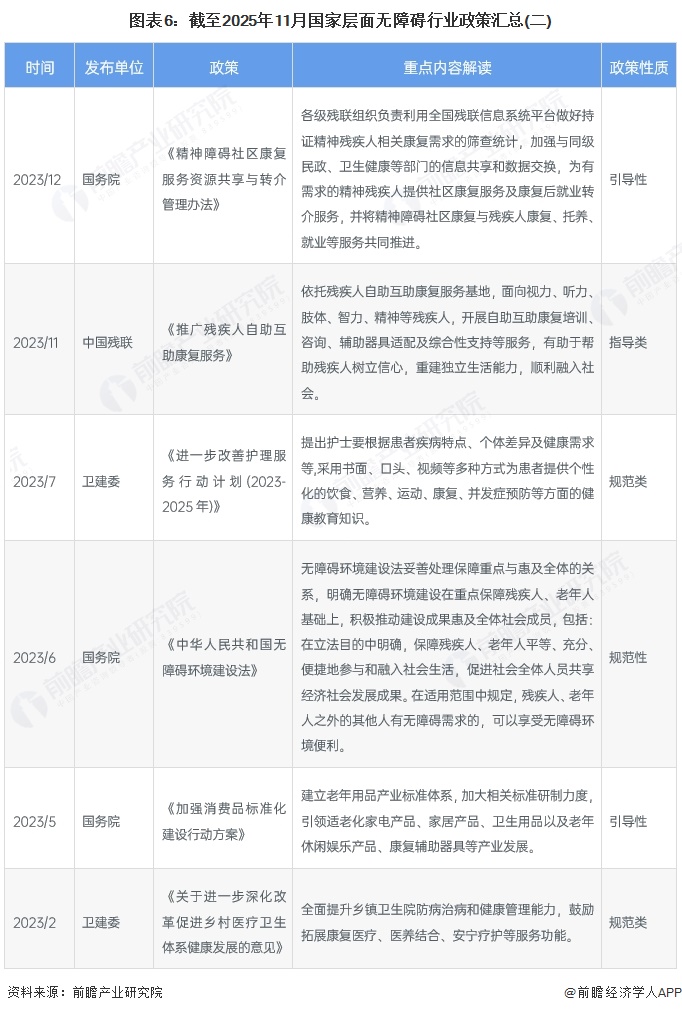

行業政策背景:政策聚焦設施升級與無障礙機制的完善

2023年《中華人民共和國無障礙環境建設法》出臺,是首部關于無障礙環境建設的法律。對于無障礙相關的政策,目前聚焦技術創新與全場景覆蓋,支持類與規范類措施并重。住建部推動無障礙設施智能化設計,國務院支持腦機融合康復等關鍵技術研發,交通部將適老化出行納入綜合交通規劃。同時向縣域、鄉村延伸,健全基層康復服務體系,拓展聽力健康、中醫康復等細分領域。我國無障礙行業主要發展政策如下:

行業發展現狀

1、持證殘疾人數量超過900萬人

近年來,我國以貧困殘疾人為重點,持續組織實施殘疾人精準康復服務行動,《2024年殘疾人事業發展統計公報》顯示,2024年全國城鄉持證殘疾人就業人數為914.4萬人,新增51.2萬人。數據顯示,殘疾預防和殘疾人康復服務提質增效,殘疾人基本醫療保險和家庭醫生簽約率均高于一般人群。866.8萬殘疾人得到基本康復服務,155.3萬殘疾人得到基本輔助器具適配服務,49.9萬殘疾兒童得到康復救助。

2、失能和無法自理的老人接近5000萬人

根據國家衛健委數據顯示,2023年無法自理的老人達4400萬人,約占60歲以上老人比重15.7%。2019-2024年中國60歲以上老齡人數量從2.6億人增長到3.1億人,初步測算無法自理的老人從3810萬人增長到4960萬人。

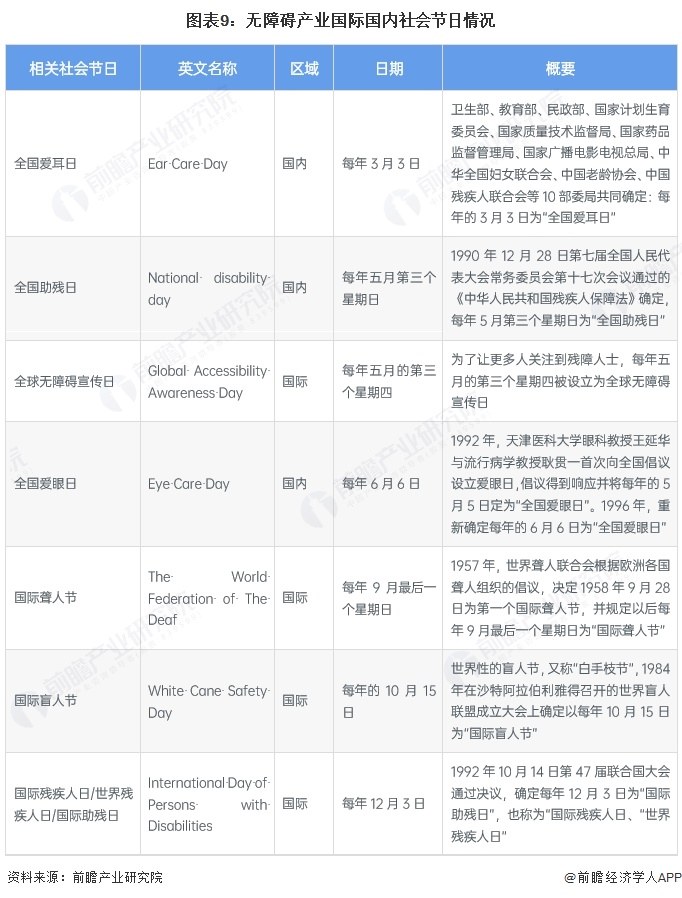

3、社會對無障礙服務越發重視

無障礙產業相關的國內外專項節日,構建了良好社會環境,對產業發展形成多維度推動。這些節日通過集中宣傳,持續提升公眾對殘障群體需求的認知,強化社會包容意識,直接帶動無障礙產品與服務的需求釋放。同時,國內節日多由多部委聯合推動,國際節日銜接全球共識,既為政策細化、資源傾斜提供社會基礎,也為產業技術研發、場景落地營造了支持氛圍,助力產業從政策驅動向社會需求與政策協同驅動轉變,加速產業規模擴張與質量升級。

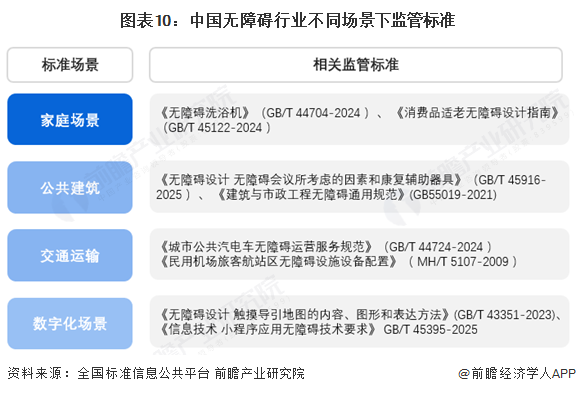

4、無障礙監管標準覆蓋多場景

中國無障礙監管標準已形成覆蓋多場景的系統化體系,從家庭、公共建筑、交通運輸到數字化場景均有針對性規范。家庭場景的標準指南關注居家產品適老適殘設計;公共建筑領域規范建筑設施的無障礙配置;交通運輸場景保障出行便利;數字化場景通主要通過信息技術推進信息無障礙。這些標準既有最新發布的也有長期實施的,從產品、設施到服務多維度發力,既為殘障群體權益保障提供依據,也為產業合規發展、全場景無障礙建設指明方向,推動產業規范化與高質量發展。

5、無障礙產業市場超過940億元

無障礙產業市場規模的增長,源于老齡群體與殘障人士需求持續擴容,疊加政策對無障礙環境建設的大力推動,需求基礎堅實。硬件占比下降、軟件與服務占比提升,說明產業從單一硬件供給向數字化服務、綜合解決方案延伸,高附加值的軟件服務領域增長帶動整體增速,體現了產業結構優化與生態化發展趨勢。2020-2024年,中國無障礙產業市場規模從451億元增長到941億元,年復合增速為20.2%。

注:上述市場規模根據殘障人群、65歲以上不能自理的老年人的年消費規模進行測算,以及根據企業生產適老化產品和康復器具產品進行交叉驗證。

行業競爭格局

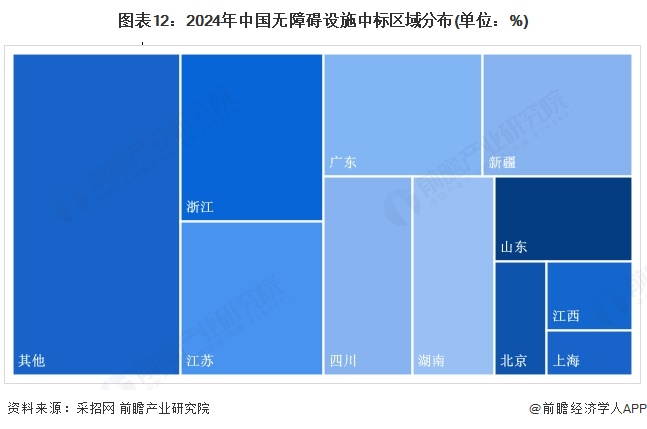

1、區域競爭:浙江無障礙設施建設和改造需求最高

2024年無障礙設施中標地區呈長三角珠三角領跑,中西部跟進的格局。浙江占比12%,江蘇占比11%、廣東占比9.9%,三地占比超三成,是全國無障礙基礎設施項目集中的地方。浙江依托完善地方標準推進城鄉改造,廣東以科技助殘政策帶動項目落地。新疆、四川等中西部地區因補設施短板需求大,中標占比靠前,新疆有專項方案推進家庭與公共設施改造。北京和上海早期改造基礎好,2024年新增需求集中在升級改造而非新建,因此占比低。整體反映政策推動與區域發展階段差異下的需求分化。

2、企業派系:無障礙系統和硬件設備是主要派系

從企業競爭派系來看,主要是無障礙軟件/系統企業和硬件設施企業主導,系統企業有科大訊飛、商湯科技、云知聲、阿里云、華為、騰訊等,為有聽力、視力、認知障礙的人提供可供理解的系統產品;硬件設施企業主要是魚躍醫療、可孚醫療、翔宇醫療、美好醫療等主要做電動輪椅、康復輔具的企業,還有瑞爾特衛浴、邦邦機器人等提供居家便捷設施和康復機器人的企業。公共設施企業主要是可以在機場、酒店、交通樞紐進行便捷升降梯、盲文圖案、語音系統播報設計的工程企業,例如上海建工、中鐵建股份、萬科集團、亞廈股份、康力電梯等。其他類型企業有音書科技、小橙長護、睿心科技、福壽康和安康通等提供AI導盲、聽障溝通輔助、居家護理、智慧社區康養的企業。

產業發展前景及趨勢預測

1、市場測算:到2030年將超過2100億元

未來中國無障礙產業市場規模將從1110億元增長至超過2170億,年復合增速為14%。驅動的主要因素是人口老齡化的失能失智群體增加,這類群體對于電動輪椅、人工耳蝸的需求增長。此外更加便捷的公共房屋和交通設施也將增多,智能軟件和系統將為殘障人士的閱讀和理解提供更多技術升級,環境設施改造需求增加。

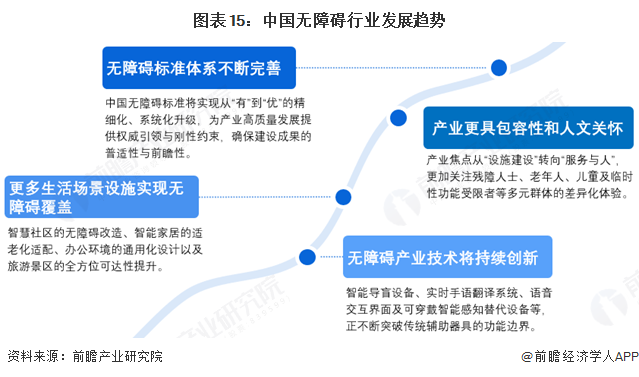

2、發展趨勢:無障礙產業呈現四大發展趨勢

未來,無障礙標準體系將從物理環境向數字、文化及社會服務領域深度延伸。標準制定將更強調“通用設計”理念,超越對特定殘障群體的適配,致力于構建全民適用、全齡友好的環境規范。無障礙產業的內涵正從保障基本通行權,升華為促進社會成員的全面融合與精神文化共享。通過推動文化產品無障礙格式版、公共服務多語種支持及社區友好環境營造,產業致力于消除參與壁壘。技術創新是無障礙產業發展的核心驅動力。人工智能、物聯網、腦機接口等前沿科技正催生革命性產品與解決方案。此外,無障礙設施的覆蓋場景正從大型公共建筑、交通樞紐,全面滲透至社區、家居、工作及休閑等高頻生活微環境。

更多本行業研究分析詳見前瞻產業研究院《中國公共關系服務行業市場前瞻與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對公共關系服務行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來公共關系服務行業發展軌跡及實踐經驗,對公共關系...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT