預見2025:《2025年中國銅冶煉行業全景圖譜》(附市場規模、競爭格局和前景預測等)

以下數據及分析來自于前瞻產業研究院銅冶煉研究小組發布的《全球及中國銅冶煉行業發展前景展望與投資機遇分析報告》。

行業主要上市公司:江西銅業(600362.SH)、銅陵有色(000630.SZ)、云南銅業(000878.SZ)、中國大冶有色金屬(00661.HK)、紫金礦業(601899.SH)、西部礦業(601168.SH)、白銀有色(601212.SH)、洛陽鉬業(603993.SH)、中金黃金(600489.SH)、鵬欣資源(600490.SH)等

本文核心數據:銅冶煉行業發展歷程、銅冶煉行業政策背景、銅冶煉行業市場規模、銅冶煉行業競爭格局、銅冶煉行業前景預測

行業概況

1、定義

根據《國民經濟行業分類注釋》對銅冶煉行業的定義,銅冶煉指對銅精礦等礦山原料、廢雜銅料進行熔煉、精煉、電解等提煉銅的生產活動。

目前世界上生產電解銅的冶煉方法主分為兩大類,即火法冶煉和濕法冶煉。此外隨著再生資源利用率的提高,以廢銅為原料的再生冶煉規模也在逐漸擴大。三種不同銅冶煉工藝對比如下:

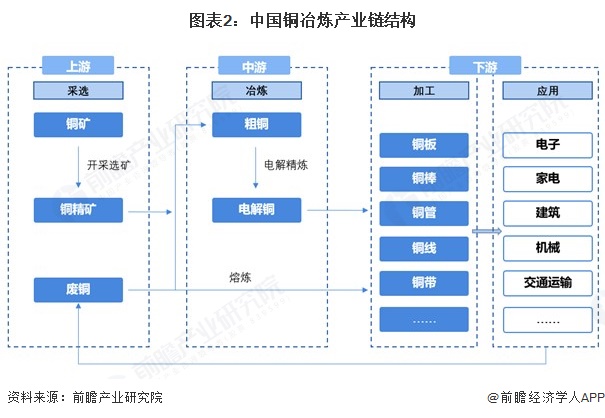

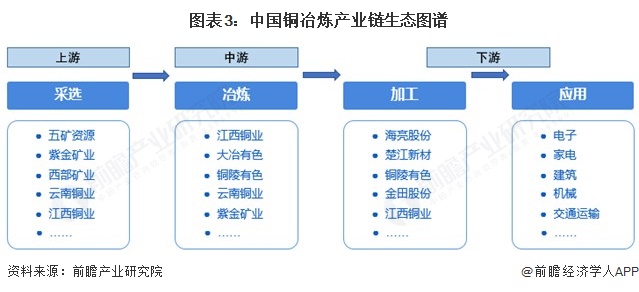

2、產業鏈剖析:上中下游環環相扣

銅冶煉產業鏈上游為銅礦石采選以及廢銅回收環節;中游為冶煉環節,銅礦石或廢銅在這一環節通過電解、熔煉、精煉等步驟提煉出電解銅;下游為加工和應用環節,主要將電解銅通過壓延、鍛造等多種方式加工成各種形態的銅材,然后進一步加工成銅制品,廣泛應用到電力、家電、建筑和機械、電子器件等領域。

銅冶煉上游采選環節代表企業有五礦資源、紫金礦業、西部礦業等;中游冶煉環節代表企業有江西銅業、銅陵有色、云南銅業、大冶有色等;下游加工環節代表企業有江西銅業、金田股份、海亮股份、楚江新材、銅陵有色等。

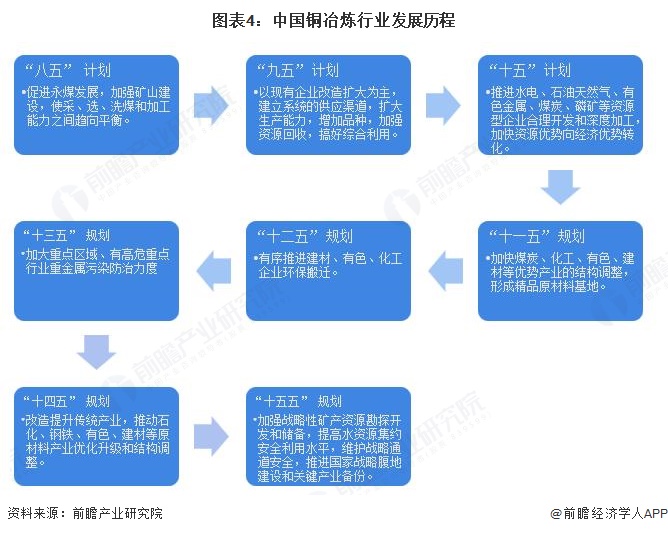

行業發展歷程:綠色化發展為現階段主旋律

從中國國民經濟規劃中銅冶煉相關政策規劃的演變來看,從“八五”計劃中提出創造條件發展銅,加強礦山建設,使采礦、選礦、冶煉和加工能力之間趨向平衡,到“十四五”規劃中指出改造提升傳統產業,推動有色等原材料產業布局優化和結構調整,完善綠色制造體系。“十五五” 規劃明確要加強戰略性礦產資源勘探開發和儲備,銅因對外依存度較高、關乎產業鏈供應鏈安全,被納入重點支持開發的關鍵礦產。我國銅冶煉行業相關政策導向經歷增產能、擴規模到優化結構、綠色高效的轉變。

行業政策背景:頂層規劃助行業轉型升級

自1985年國務院印發《關于“七五”行業技術政策和技術改造問題報告的通知》中指出,重點改造幾個銅冶煉廠、鉛鋅冶煉廠,采用富氧自熱熔煉、閃速熔煉、連續熔煉、加壓酸浸和強化密閉鼓風爐等工藝技術。到2022年6月工信部印發《工業能效提升行動計劃》指出,深入有色金屬等行業節能潛力,有序推進技術工藝升級,推動能效水平應提盡提,實現行業能效穩步提升,加強銅锍連續吹煉等應用。我國銅冶煉行業相關政策數量較多,但直接性政策規劃數量較少。豐富的頂層政策規劃為我國銅冶煉行業發展指明方向、穩定基調,使得我國銅冶煉行業得以規范化、綠色化、穩定有序發展。

行業發展現狀

1、供給:精煉銅產量常年居全球首位

2016-2024年,根據國家統計局的數據,中國精煉銅產量呈逐年遞增趨勢。2024年中國精煉銅產量為1364.40萬噸,相比2023年增長了5.1%。2025年1-7月,中國精煉銅產量為862.30萬噸,同比增長9.9%。。

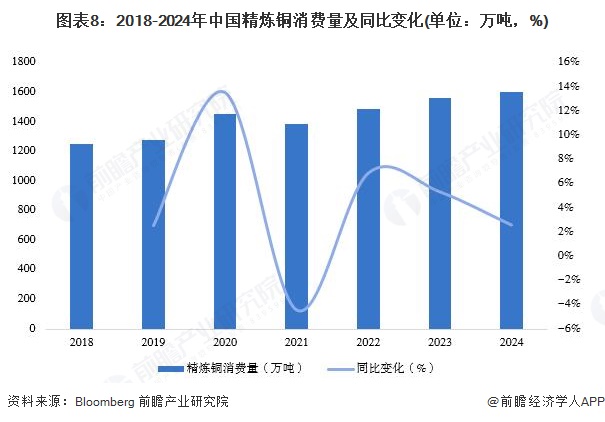

2、需求:精煉銅消費量穩定增長,算力數據中心或將帶來新增量

銅需求可以按下游應用領域可大致分為傳統領域與新能源領域,傳統領域主要包括電力設施、空調制冷、交通運輸、電子產品、工程建設等。傳統領域當前用銅基數大,但增速趨緩。在“雙碳”背景下,未來AI 算力相關的數據中心、新能源汽車及配套充電樁、光伏與海上風電等成為拉動精煉銅需求增長的核心新領域,或將為銅冶煉行業帶來新的需求增量。2019-2024年,我國精煉銅消費量波動增長,2024年我國精煉銅消費量約為1599萬噸,同比增長2.58%。

3、市場規模:中國銅冶煉市場規模超12000億元

前瞻通過銅冶煉歷年均價及我國精煉銅的消費量之積對銅冶煉行業的市場規模進行初步統計。2018-2024年,中國銅冶煉市場規模整體呈波動上升趨勢,2024年市場規模大幅提高。2024年,中國銅冶煉市場規模達到了12339億元,主要與銅價的大幅上漲,行業效益明顯改善有關。

行業競爭格局

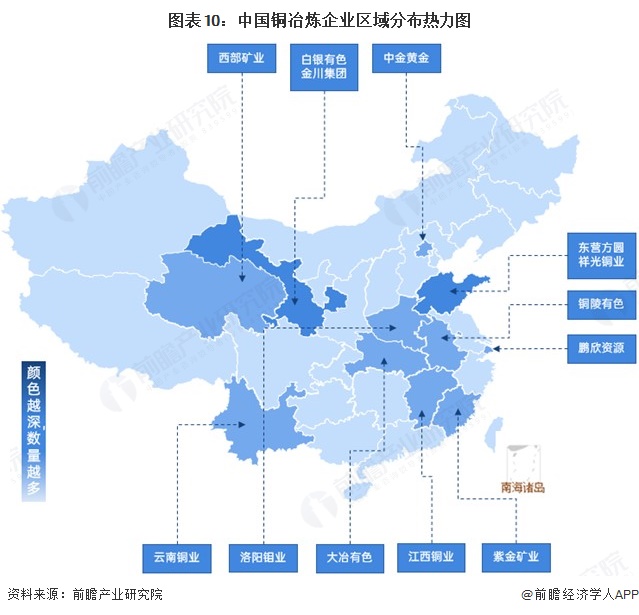

1、區域競爭

產業布局方面,中國銅冶煉產業正向沿海和資源地區聚集,除目前傳統的江西、安徽、山東、甘肅云南等傳統5大冶煉基地外,福建、廣西已逐漸成為新的銅冶煉重要省份。

2024年,江西省產量占比最大,規模達218.3萬噸,占比為16.0%;其次為山東省,產量規模為165.7萬噸,占比12.1%。

2、企業競爭

中國銅冶煉企業按照2024年冶煉的產量規模劃分可以得到,頭部梯隊為江西銅業,銅冶煉年產量在200萬噸以上;第一梯隊有銅陵有色、云南銅業和金川集團,銅冶煉年產量在100-200萬噸之間;第二梯隊代表有紫金礦業、大冶有色等,銅冶煉年產量在50萬噸以上。

從中國銅冶煉行業企業產能集中度來看,2024年,CR3達到了43.40%,CR5為55.14%。綜合來看,行業內企業產能集中度較高,頭部企業主導行業走向。

行業發展前景及趨勢預測

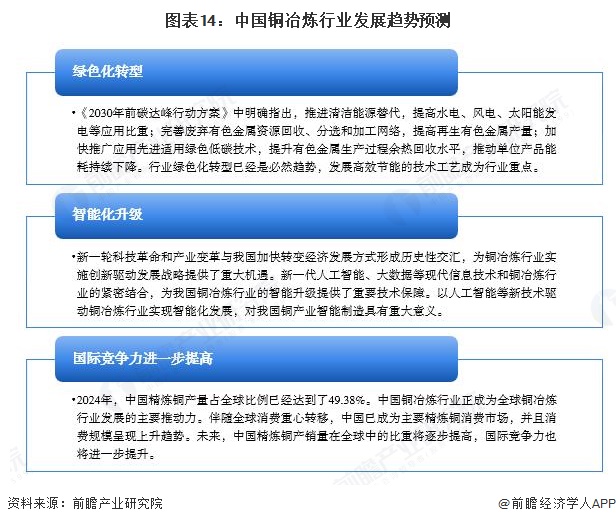

1、綠色化、智能化為銅冶煉行業發展賦能

隨著時代發展、科技進步,我國銅冶煉行業早已度過了一味增產能、擴規模的階段。現如今,在“雙碳”及智能制造背景下,銅冶煉行業綠色化轉型、智能化升級已成必然趨勢。同時,伴隨全球消費中心轉移,中國已成為全球區主要精煉銅消費市場。未來,中國精煉銅產銷量占全球的比重將進一步提高,中國銅冶煉行業國際競爭力將進一步提升。

2、中國銅冶煉市場規模有望在2030年突破16000億元

隨著新冠肺炎疫情影響在波動中逐步緩和,我國制造業的生產狀況逐步回歸正常,我國精煉銅的需求不斷增長,銅現貨價格不斷走高,中國精煉銅表觀消費增速強于預期,其中下游行業中電力、新能源汽車、家電等領域均貢獻了銅冶煉行業下游需求的主要增量。前瞻結合行業發展趨勢,初步以5%的增速預計,2030年中國銅冶煉行業的市場規模將超過1.6萬億元。

更多本行業研究分析詳見前瞻產業研究院《全球及中國銅冶煉行業發展前景展望與投資機遇分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對銅冶煉行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來銅冶煉行業發展軌跡及實踐經驗,對銅冶煉行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT