滴滴虧損最多的,不是出行業務

(圖片來源:攝圖網)

(圖片來源:攝圖網)

作者|何玥陽 來源|市值榜(ID:shizhibang2021)

滴滴終于交出上市后的首份財報。

12月30日,滴滴披露了其未審計的第二季度和第三季度報告,兩個季度的歸母凈利潤合計為-546.5億元,其中第三季度虧損額更高,為303.75億元。

上市半年來,滴滴命途多舛,監管方面,因為網絡信息安全問題,滴滴旗下20多款應用程序被下架,新用戶停止注冊。

經營成果上,虧損率收窄的趨勢被中斷,原本穩健的收入增速,在今年第三季度也被打破。同時我們也看到,作為滴滴核心業務,面對對手搶占市場,國內出行業務算是守住了基本盤。

滴滴為什么會出現巨額虧損?現金流壓力大不大?這份中期報告傳達出什么信息?本文將從財報來深入探究這個問題。

01

兩個季度虧損超過500億

從滴滴披露的第二季度和第三季度財報來看,同是虧損,成因卻不一樣:第二季度的虧損主要源自于股份激勵導致管理費用的激增,第三季度的虧損則主要源自投資業務的虧損。

第三季度,滴滴的虧損源自于橙心優選,這是滴滴的社區團購業務。

疫情以來,社區團購一定是風最大的項目,有統計顯示,2020年社區團領域公開融資事件60余起,融資金額高達559億元,社區團購公司估值也節節攀升。

但生鮮從生產上說,地域之間不平衡,產品非標化,賣相不統一,從流通環節來說,損耗大,容易不新鮮。

只有解決這些問題,才能將模式做起來。

生鮮的改革一般有兩個路線,一是通過產地直采、自建物流網絡來減少流通環節,另一個是通過冷庫、冷藏車、溫控設備的廣泛應用,減低損耗。然而,供應鏈改革,從來是重資產、長周期的投入,也就是說,要承受長時間的虧損和現金凈流出。

這注定不是一門容易做的生意,社區團購、生鮮電商無不是靠融資支撐。

滴滴在今年年初減少了對橙心優選的持股比例,不再將其納入合并范圍。從業務上來說,出行業務與社區團購協同性并不強,不跟風也是聚焦主業的表現,從財務上說,減少了失血點,只是要承擔短時的賬面浮虧。

目前,橙心優選端口已從滴滴下架,由于橙心優選發展較差,滴滴持有其股權的價值也受到了影響,今年三季度,滴滴確認了208億元凈投資虧損。

以上兩項原因,都與核心經營能力關聯度較弱。

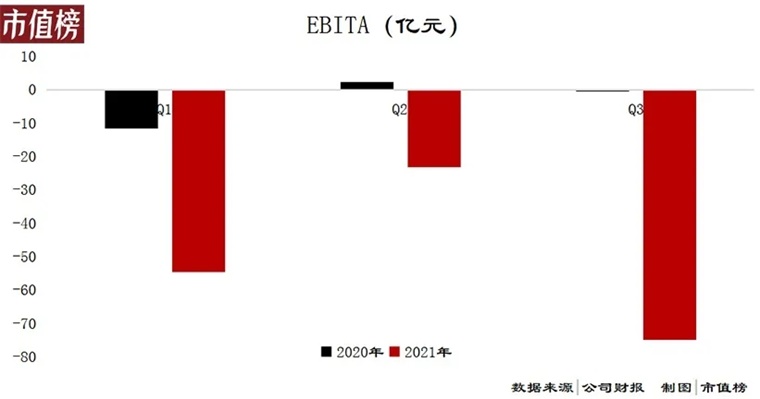

如果以投資者更加關注的、更能反映運營情況的EBITDA(息稅折舊攤銷前利潤)來看,則遠沒有這么夸張。

EBITDA,是在凈利潤的基礎上把和經營相關性弱的項目剔除掉重新對企業進行評估,也更能反映主業產生現金流的能力。

現金流是生命線,因此很多投資者更看重EBITDA。

滴滴是輕資產公司,不將折舊作為調整項,披露的是EBITA,即剔除了利息支出、投資虧損(收益)、長投減值損失、所得稅、攤銷和基于股份的薪酬對凈利潤的影響。

滴滴第二季度和第三季度的EBITA分別為-23億元和-75億元,合計為-98億元,距離虧損500億元,還有很遠的距離,但環比仍有擴大的態勢,去年同期分別為盈利2.27億元和-1700萬元。

什么是造成滴滴EBITA虧損擴大的原因?

02

虧損主力是什么?

先上結論,業務體量較小,收入較低的其他業務是滴滴虧損的根本。

滴滴的業務由三個部分組成:

1、中國出行業務包括在中國境內的網約車、出租車、代駕和順風車等業務,這部分是滴滴的絕對支柱,以今年第三季度為例,收入比重達到了91.3%;

2、國際業務包括境外的出行和外賣等業務;

3、其他業務,包括共享單車和電單車、車服務(充電、加油、租賃等)、滴滴貨運、自動駕駛和金融服務等。

前三個季度,其他業務同比增長約90%,增長迅猛,占收入的比重為5.6%。第三季度,其他業務的EBITA為-56.8億元,是虧損最為嚴重的一個分部。

在其他業務中,共享單車、共享電單車占比最大,在2020年中收入占比約55%。

我們此前在《為什么共享單車跑不出巨頭》中認為,共享單車和電單車有高額的折舊費用,再加上人工調度的成本和難以解決的人為破壞亂象,成本居高不下。而收費方面,上有公共交通價格做對比,下有免費的雙腿,漲價彈性小,導致共享單車盈利困難。

單打獨斗的共享單車比較艱難,青桔作為滴滴生態的一部分,成為重要的流量入口,但同時滴滴要承擔長期盈利困難的風險。

第二大虧損源是國際業務,第三季度EBITA為-17.9億元,從國內的經驗可知,這一虧損難以避免。

相比而言,滴滴的基本盤,即國內出行業務的EBITA率(即EBITA/營業收入)表現最好。

滴滴在國內出行業務的EBITA率(即EBITA/營業收入)一直在好轉,從2018年的不盈利,到2019年的2.6%,2020年的3%,2021年第一季度已經達到9.2%。

這說明國內的網約車、順風車等出行業務,具有盈利的潛質,是能跑通的商業模式,同時也說明網約車市場,只有勝者為王,沒有小而美。

第一季度有春節假期,且就地過年的號召,大量人群只能進行周邊游,9.2%有一定的偶然性,上半年這個數據為6.3%,仍保持向好的趨勢。

進入第三季度,國內出行業務突然改變了原本的增長態勢,收入環比下滑12.9%,GTV(平臺交易總額)下降了9.59%。

最主要的原因是軟件下架。

先是用戶端的滴滴出行被下架,新用戶無法注冊,一些并未下載APP的用戶無法使用滴滴的服務,后是“滴滴企業版”“滴滴車主”“滴滴順風車”等25款軟件被下架,直到現在未能重新上架,GTV下滑也就不足為奇了。

收入的下滑,一方面和GTV直接相關,另一方面,收入和GTV,前者的下滑幅度更高,可能是因為網約車業務占GTV的比重不同造成的,也可能意味著滴滴提高了給予用戶補貼或者司機端的分成。

滴滴的下架給了其他打車軟件機會,美團打車在沉寂兩年后回歸,獨立出直接向王興匯報的打車事業部,T3高舉高打,當月開了15座城市。首單免費、贈送打車券、司機免傭等搶運力爭客戶的活動層出不窮。

在此猛烈的炮火圍攻之下,損失10%左右的市場,可以說是守住了基本盤,已是很樂觀的結果了,說明司機端和用戶端并非是誰傭金高、更便宜就用誰的平臺,擁有一定的粘性。

03

有沒有資金壓力?

連年的高額虧損會不會對滴滴帶來財務壓力?

滴滴雖然一直未曾盈利,但正如上文所述,很多虧損不會導致現金的流出,再加上滴滴的大部分業務直接面對C端用戶,即刻收費,不會產生高額的“白條”,也就是應收賬款。

截止2021年9月30日,滴滴應收賬款及票據占總資產的比例還不到2%,因此經營活動產生的現金凈流出遠低于虧損額。

況且,滴滴一直是投資人眼中的明星項目,吸金能力極強,在美股上市募資之后,截止2021年9月30日,滴滴的賬面上有486.5億元的現金及等價物和125.5億元的短期投資,資金充裕。

再來看負債方面,短期借款和長期借款中一年內到期的部分為74.22億元,即使考慮上經營性負債應付賬款及票據,也只有122.4億元,沒有短期的償債壓力。

實際上,滴滴的總負債301.16億元,即使是債權人同時要求馬上履行付款義務,也不會讓滴滴陷入窘迫。

之所以關注滴滴的資本結構和償債能力,是因為滴滴本身處于虧損當中,如果下一個融資通道沒有打開,滴滴能撐多久。

滴滴的投資活動凈流出一直不高,今年還是凈流入的狀態,即使不考慮這些流入,在沒有外部融資的情況下,以2021年前三季度推算出的全年凈流出為基數,一年會凈流出165.1億元,600多億元的現金及短期投資,也能撐近三年又八個月。

這里需要說明一下,這是按照滴滴公開數據里,最高額的經營凈流出進行推算,隨著合規整改的推進和落地,現金牛業務,也就是國內出行業務會有所好轉。

另外,滴滴在12月3日,宣布從美股退市,本次財報再次披露退市事宜,已獲董事會的批準,董事會也授權滴滴啟動在香港主板上市的準備工作。

不論合規整改,還是赴港上市,都將是影響滴滴命運的關鍵一役。

參考文獻

[1]《2022年中國網約車行業市場現狀及發展趨勢分析》,前瞻產業研究院;

[2]《滴滴,或以介紹形式赴香港上市》,hket;

[3]《滴滴「消失」的174天》,未來汽車日報;

[4]《橙心優選大收縮》,財經十一人;

[5]《為什么共享單車跑不出巨頭》,市值榜;

[6]《社區團購下半場,橙心優選斷臂求生》電商報

編者按:本文轉載自微信公眾號:市值榜(ID:shizhibang2021),作者:何玥陽

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT