利潤暴增103倍,快手演繹新故事

作者|市值觀察 來源|市值觀察(ID:shizhiguancha)

“短視頻第一股”快手在2023年大賺百億利潤(經(jīng)調(diào)整后),今年一季度凈利潤(Non-GAAP)續(xù)創(chuàng)新高,經(jīng)營業(yè)績明顯好轉(zhuǎn)。

隨后,公司宣布啟動新一輪股票回購計劃:計劃在未來3年內(nèi),回購價值不超過160億港元的B類股。

很多跡象表明,“老鐵社區(qū)”快手似乎離股價徹底反轉(zhuǎn),不遠了。

01

提質(zhì)增效

2021年2月5日,快手在港股上市,142萬人的打新人數(shù)創(chuàng)港股歷史紀錄,超額認購逾1200倍。

在高漲的情緒和大戶資金助推下,股價很快飆升到417.8港元的歷史最高位,市值達到1.74萬億港元。約等于一個建設(shè)銀行或農(nóng)業(yè)銀行。

快手IPO認購期間,投資者認購積極,淡馬錫、富達國際、貝萊德、阿布扎比投資局、摩根士丹利等十大基石投資者以115港元合計認購1.65億股,占發(fā)售股份的45.23%。一定程度上,顯示出國際資本對快手的認可度。

由于市值快速膨脹,快手很快被納入恒生綜合指數(shù)、恒生國企指數(shù)、恒生科技指數(shù)及恒生互聯(lián)網(wǎng)科技指數(shù)。

這讓快手還未充分解禁的情況下,許多指數(shù)基金被動配置,并吸引散戶入場,進一步推升泡沫。

在上市第八天后,股價開始了持續(xù)的陰跌,不僅將上市前的基石投資者套牢,還讓上市后追進的投資人高位站崗。

相比來看,早期投資者成為最大贏家。尤其是參與A輪融資的晨興資本、DCM,B輪的騰訊等投資回報率在百倍甚至千倍以上,C輪的DST、順為資本等回報約在10倍以上。

面對超高的回報率,以及相對不確定的股價走勢,解禁后,早期投資者瘋狂出逃,加上過高的泡沫,快手股價踩踏式下跌。

資本回報層面來講,早期VC選擇落袋為安也是十分合理的選擇。目前,早期股東清倉式減持的動作已經(jīng)進入尾聲。騰訊作為戰(zhàn)略投資者以及管理層把控公司,股權(quán)結(jié)構(gòu)穩(wěn)定,股價隨即進入震蕩磨底階段。

騰訊就是一個最好的參考,此前被南非大股東Naspers瘋狂拋售引發(fā)股價持續(xù)下跌,如今減持規(guī)模縮小,騰訊連續(xù)回購,且今年回購有望抵消并超過股東減持規(guī)模,股價下跌風(fēng)險逐步消除。隨著業(yè)績超預(yù)期,股價也隨即進入上升通道。

近年來,快手著力提質(zhì)增效,2023年首次實現(xiàn)百億元的盈利,股價繼續(xù)下探的動力已不足。

今年一季度,快手調(diào)整后凈利潤達43.9億元,創(chuàng)歷史新高。關(guān)鍵財務(wù)指標(biāo)持續(xù)向好,而不利的因素在不斷消解。

不過,當(dāng)前的資本市場更加挑剔,機構(gòu)資本對互聯(lián)網(wǎng)公司的考量標(biāo)準已經(jīng)從成長速度變?yōu)榻?jīng)營質(zhì)量,快手要想徹底實現(xiàn)股價反轉(zhuǎn),還需要持續(xù)的業(yè)績表現(xiàn)來支撐。

02

三國逐鹿

決戰(zhàn)短視頻的當(dāng)下,騰訊試圖借助投資快手對抖音形成制衡。但顯然,單靠投資快手已無法實現(xiàn),如今視頻號被騰訊譽為“鵝廠的希望”,馬化騰也指出要讓微信“老樹發(fā)新芽”。

視頻號的崛起,讓原本的抖快雙雄爭霸,變?yōu)?ldquo;抖快視”三國逐鹿的局面。

今年一季度,快手的平均日活躍用戶(DAU)同比增長5.2%,達到3.94億,突破歷史新高,月活躍用戶(DAU)同比增長6.6%,達到6.97億。快手已經(jīng)更是一個接近7億月活的超級平臺。

而且,存量用戶在平臺內(nèi)的活躍度有所提升,不僅日均時長129.5分鐘,來到了往年同期新高,用戶總使用時長同比增長了8.6%,體現(xiàn)用戶使用粘性的DAU/MAU(56.9%)環(huán)比也有提高。

對比來看,視頻號的崛起更加兇猛,背靠擁有10億月活的超級國民軟件微信,視頻號在日活躍用戶數(shù)在2022年三季度曾超越快手。今年一季度,視頻號總用戶使用時長同比增長超80%,用戶駐留時長是朋友圈的兩倍多。視頻號也是騰訊控股股價觸底反彈的大功臣。

根據(jù)QuestMobile的數(shù)據(jù),抖音在一季度月活為7.67億,位居短視頻賽道NO.1。日活用戶預(yù)計在6億至7億之間。

目前,短視頻流量和滲透率基本見頂,行業(yè)增速趨緩。《中國網(wǎng)絡(luò)視聽發(fā)展研究報告(2023)》指出,2022年底,國內(nèi)短視頻用戶規(guī)模約10.12億人,意味著滲透率達到了94.8%,進一步高增長的概率已經(jīng)不大。

但硬幣的另一面則是,Top5平臺(抖音、快手、微博、小紅書、嗶哩嗶哩)的去重用戶規(guī)模依然高達10.88億(Quest Mobile數(shù)據(jù))。

也就是說,短視頻行業(yè)依然存在巨大的“存量金礦”,市場進入存量用戶之爭的后期,平臺由流量驅(qū)動轉(zhuǎn)為內(nèi)容驅(qū)動。

相比單純追逐流量規(guī)模,挖掘用戶潛力,走出差異化定位才是根本,小紅書、唯品會等就是在激烈競爭中成長起來的“小而美”的典范。

目前,三大短視頻平臺的定位和受眾有較大差異,用戶畫像不同,快手偏新線城市,以固定粉絲群體與內(nèi)容受眾為主,“老鐵”社區(qū)風(fēng)格突出。

就像當(dāng)初的拼多多,五環(huán)外畫風(fēng)讓一線城市的白領(lǐng)精英頗感不適,但廣闊的大眾市場,具有強大的生命力。

快手的社區(qū)氛圍、私域黏性形成了較強的護城河壁壘,差異化風(fēng)格顯著。有數(shù)據(jù)顯示,抖快兩平臺的整體用戶重合率進一步下滑,兩大平臺的差異化逐漸凸顯。

和視頻號、抖音定位迥異,這是快手立足的根基,也是未來發(fā)展的根本。

03

決戰(zhàn)電商

廣告和電商被看作短視頻平臺進行商業(yè)化的共同路徑。

快手創(chuàng)始人兼CEO程一笑曾公開強調(diào):電商業(yè)務(wù)是公司未來增長的重要引擎,也是整個快手商業(yè)生態(tài)的中心。

快手電商目前是前有狼,后有虎,同時還要平衡內(nèi)容和電商轉(zhuǎn)型之間的關(guān)系。但公司確實在著力改變。

今年一季度,快手總收入同比增長16.6%至294億元,業(yè)務(wù)格局上,線上營銷服務(wù)和其他服務(wù)(含電商)對收入的貢獻占比提升到70.8%,直播打賞占比已不到30%,結(jié)構(gòu)進一步優(yōu)化。

其次,快手對大主播的依賴度大幅下降,2023年,辛選GMV占快手總GMV僅4%。此前,辛巴一度停播,不過對于一個日活近4億,月活7億的平臺來說,不可能傷筋動骨。

相比抖音,快手的粉絲量分布更聚集在中小創(chuàng)作者,腰部達人仍是平臺支柱。而且,快手引入基尼系數(shù)的去中心化算法,流量邏輯更適合腰部主播和中小創(chuàng)作者。

快手會對平臺流量主動進行“宏觀調(diào)控”,據(jù)說,快手有一個不成文的規(guī)定,頭部視頻的流量,不能超過總流量的三成,要把70%的流量,分配給腰部以下創(chuàng)作者。

快手在商業(yè)化層面的打法,和抖音、視頻號也呈現(xiàn)差異化。

一是,夯實“內(nèi)循環(huán)”基本盤,將快手作為經(jīng)營陣地的商家,主動進行廣告投放,盡管處于行業(yè)淡季,快手線上營銷服務(wù)收入一季度仍同比增長27.4%至167億元,來自電商商家的內(nèi)循環(huán)營銷收入超越整體GMV的增速,顯示出內(nèi)部變現(xiàn)的價值含金量。

二是,外循環(huán)方面,率先發(fā)力短劇,推出“光合計劃”的百億流量扶持10萬優(yōu)質(zhì)創(chuàng)作者,以及“星芒計劃”加強對短劇投入,短劇成為快手的“內(nèi)容新貴”,今年第一季度短劇日均付費消耗同比增長超4倍。

另外,快手平臺上的傳媒資訊、游戲和教育等行業(yè)表現(xiàn)亮眼,有券商估算,得益于全鏈路及AIGC的賦能,外循環(huán)以及聯(lián)盟廣告收入的增速接近15%-20%。

第三,從“貨找人”的信任電商向泛貨架電商突圍。抖音原CEO張楠曾構(gòu)想過她對抖音的終極想象:要成為移動端的萬能入口,人們不僅在無聊的時候打開抖音刷;也可以用來購物、選餐廳、訂旅游計劃、買機票訂酒店。

目前,快手也在沿著這條路徑轉(zhuǎn)變,去年第四季度開始,快手逐步放開泛貨架場景的流量入口,開展“川流計劃”,打通私域與公域。

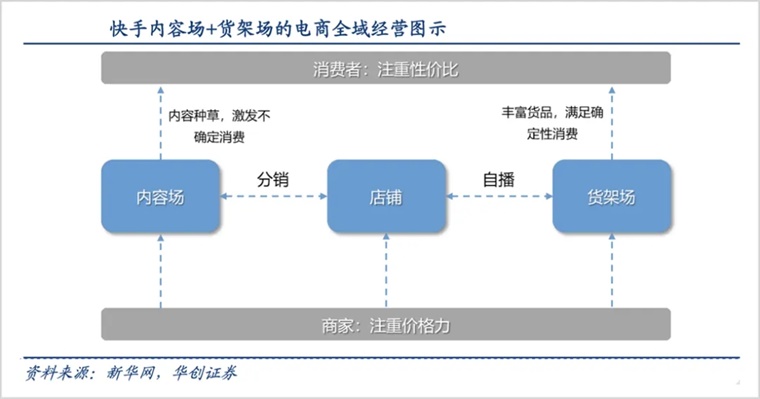

程一笑曾在2023年的快手引力大會上提出電商的“5S 經(jīng)營方法論”——聚焦分銷、自播、泛貨架三大經(jīng)營場域,以及優(yōu)質(zhì)內(nèi)容、低價好物兩大核心經(jīng)營能力。

其中,分銷與自播利用短視頻、直播的內(nèi)容場實現(xiàn)“貨找人”的經(jīng)營鏈路;貨架場則承接“人找貨”的確定性消費需求。構(gòu)建內(nèi)容場+貨架場的全域“信任電商”。

這樣一來,相當(dāng)于打通了原來相對獨立的達人分銷和自播,緩解了達人私域流量集中,品牌公域流量欠缺的問題,同時依靠“川流計劃”構(gòu)建流量雙循環(huán)。一季度,快手泛貨架GMV占總GMV比例約25%,日均動銷商家同比增速超50%。

快手電商GMV一季度同比增長28.2%達到2881億元。受電商業(yè)務(wù)增長驅(qū)動,其他服務(wù)收入(含電商)從上年同期的28億元增加47.6%至42億元。

與此同時,快手還推出了托管模式,亦是服務(wù)商家的重要舉措。比如,入駐“快手優(yōu)選”的唯心傘業(yè),3個月時間賣了20000多把傘,最夸張的時候,一天就賣3000多把。

快手商城還正式上線了銷售托管經(jīng)營模式,包括品牌商品傭金托管和白牌商品定價托管兩種模式,可降低商家運營難度并提高銷量確定性。

簡而言之,商家只需要負責(zé)供貨、發(fā)貨和售后,選品、全域商品分發(fā)、達人分銷等運營環(huán)節(jié),全都交給平臺。通過這把鑰匙,快手可以給商家減負,降低運營門檻,賦能商家,并實現(xiàn)共同成長。

這些都是快手電商的新亮點。

相比三年前,資本市場發(fā)生了巨大變化,互聯(lián)網(wǎng)投融資趨冷,企業(yè)估值大打折扣,騰訊、阿里、京東動態(tài)PE最低被打倒了僅有10倍出頭,和水電燃氣等公共事業(yè)股差不多的水平。

目前資本市場更看重企業(yè)業(yè)績,港股流動性不斷回暖,快手電商GMV已經(jīng)躋身萬億陣營,并且還有新的故事和成長性。

而且,公司已經(jīng)決定在去年啟動40億港幣回購計劃后,在未來三年拿出不超過160億港幣繼續(xù)回購股票。

回購力度是之前的四倍,再加上轉(zhuǎn)型效果顯著,業(yè)績超預(yù)期,快手股價反轉(zhuǎn)的機會很大。至少,現(xiàn)在不應(yīng)再度悲觀。

編者按:本文轉(zhuǎn)載自微信公眾號:市值觀察(ID:shizhiguancha),作者:市值觀察

前瞻經(jīng)濟學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT