上半年盈利正增長,山西汾酒的跨周期成長和逆周期價值

(圖片來源:攝圖網)

作者|市值觀察 來源|市值觀察

汾酒還是能打的。

根據最新披露的財報,今年上半年山西汾酒實現營業總收入239.64億元,同比增長5.35%;實現歸母凈利潤85.05億元,同比增長1.13%。

在行業景氣承壓的大背景下依舊能夠保持正增長,山西汾酒的業績表現無疑讓市場對白酒優質資產穿越周期、抵達更高彼岸又多了一份信心和期待。

01

穩中有進,張弛有度

山西汾酒的戰略是梯次配置和全面卡位,公司經過多年布局已構建起清晰的價格帶產品體系。

高端產品有青花30、青花40及以上系列,次高端產品有青花20、青花26,中端產品有老白汾、巴拿馬系列,大眾產品則有玻汾系列。

面對當下消費分級的時代大背景,這種高產品豐度的發展模式確保了山西汾酒可以最大化觸及市場,并形成差異化競爭能力,這是公司能在行業調整期依舊保持發展定力和韌性的重要前提。

在這個基礎之上,山西汾酒又通過自身的閃轉騰挪進一步發力提質和增量。

一方面,堅定“穩健壓倒一切”的新發展理念,主動進行降速、控價和穩渠道,用結構優化替代規模沖動,推動高質量轉型和進化。

比如產品結構層面,山西汾酒在省內市場主推青花26及青花30復興版,通過控量穩價實現千元價格帶突破,以期實現市場升級;再比如渠道結構層面,Q2公司經銷商數量環比Q1末減少467家,其中省內減少54家,省外減少413家。

另一方面,積極開拓省外市場,為接下來更長遠的增量發展謀篇布局。

山西汾酒的全國化戰略運籌多年,公司始終沿著“山西—環山西—長江以南”的路徑做漣漪式外拓,按階段、分梯度的穩扎穩打。今年公司開始全面推進全國化2.0戰略,圍繞“一輪紅日、五星燦爛、清香天下”的市場布局精耕細作。

在具體落地實操層面,以“玻汾+青花20”組合進行高效外推。玻汾是當下少數周轉快、順價有毛利的產品之一,在新市場導入玻汾可以穩固新經銷商的盈利預期,并以此為基礎構建廠商信任。

截止到今年上半年,山西汾酒省內/省外營收分別為87.32和151.43億元,同比分別增長4.04%和6.15%,省外市場的潛力開始逐步釋放。其中長三角、珠三角等區域保持高速增長態勢,江蘇、廣東等更是已成功躋身10億級市場。

為進一步拉抬品牌勢能并配合全國化戰略,山西汾酒還通過30個重點廣宣項目構建起全域傳播矩陣,聚焦高鐵、機場等高端場景,同時聯合鳳凰網打造《醉美中國年》等文化IP。既外延了品牌覆蓋的廣度,又提升了品牌影響的高度。

根據市場變化合理把握發展的節奏和方向,以產品、營銷、渠道的動態調整實現優化結構與開拓增量的雙重目標,山西汾酒不僅在當下能“穩得住”,也為將來的“站得高”打下了基礎。

02

鑒往知來,成長可期

豎看過去幾十年中國白酒的發展史,其實從來都不缺挑戰和挫折。

2008年的金融危機、2013年的限制三公消費、2018年的中美貿易摩擦、2020年初的疫情等都對白酒行業造成沖擊。2013年,A股白酒指數直線下跌42%,在所有申萬二級板塊中跌幅居第一位,整個市場的悲觀氛圍相對今天有過之而無不及。

每一次調整在當時來看都是無法逾越的障礙,但事后看只不過是邁向更大發展的一個小插曲。

歸根結底,白酒與經濟高度正相關,特別是在2013年之后,白酒消費需求從政商務引領為主逐步轉向多元需求共同驅動,居民財富效應對白酒消費影響快速加大。其結果是,只要經濟不斷向前發展,白酒就會不斷向上成長。而從長周期來看,經濟調整只是暫時的,增長和發展才是大勢所趨和永恒不變的主題。

2013年,中國GDP和居民人均可支配收入是56.8萬億和18311元,到2023年這一數據已分別達到超126萬億和39218元,10年時間翻了一倍還多,在此期間白酒的產業規模完成顯著躍遷,在資本市場更是備受歡迎。

當前同樣如此,GDP和居民人均可支配收入依然處于上升周期,中國經濟長期向好的大邏輯也始終沒有改變,隨著提振消費政策的持續發力,白酒重新回到上行周期只是時間問題。按照過往經驗,行業調整期最多不過3-4年,此輪調整從2022年開始到今天已有3年時間,周期拐點大概率就在不遠的將來,一些優質名酒公司將率先企穩并繼續走強。

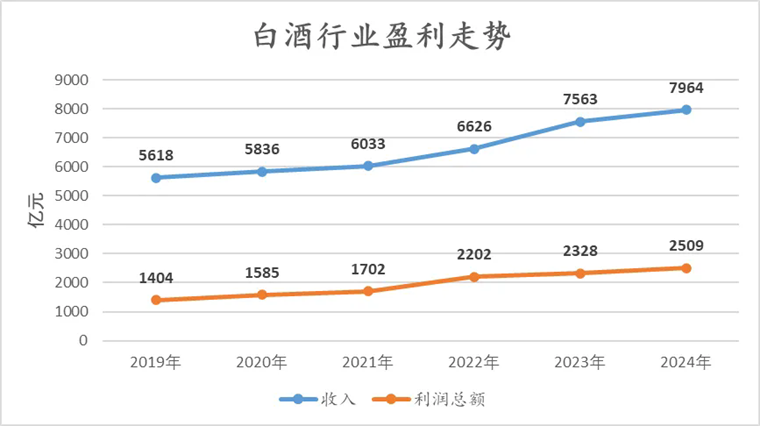

2019年-2024年,國內規模以上企業白酒產量從786萬千升下降到415萬千升,近乎腰斬,但同期白酒行業的銷售收入卻從5618億元增長至7964億元,同比增長約42%;利潤總額從1404億增長至2509億,同比增長78.7%。

▲數據來源:中國酒業協會

白酒走量的時代已經結束,但求質的時代才剛剛開始。

投射到個體層面,2024年貴州茅臺營收和歸母凈利潤增速分別為15.66%和15.38%,五糧液營收和歸母凈利潤增速是7.09%和5.44%,山西汾酒營收和歸母凈利潤增速則高達12.79%和17.29%。到今年上半年,盡管行業還在震蕩,但“醬濃清”三大龍頭仍保持逆周期增長。

隨著國民健康意識與日俱增,“少喝酒,喝好酒”的新消費共識會不斷被強化,這種背景下頭部優質酒企將始終具備增量空間,尤其是像山西汾酒這種在全國化擴張層面還有很大想象力的公司。

山西汾酒制定了4個百億大單品規劃,即玻汾、老白汾、青花20、青花26/30,其中玻汾系列與青花20規模已接近百億,從目前的情況來看百億規模大概率不是發展終點。除此之外,大眾消費與聚飲招待消費升級也給山西汾酒的高線光瓶酒和低線次高端賽道帶來了中長期成長空間,如果再將主銷省內的巴拿馬系列并入計算,公司腰部產品規模也將接近百億。

總的來看,山西汾酒中期500億+的規模是完全可以期待的。

過去一段時間,資本市場對于酒企增長降速、價盤不穩、需求萎縮等問題的悲觀預期均已在股價中充分反映,板塊估值的性價比逐漸開始凸顯。這種情況下,任何基本面的細微改善都可能帶來顯著的估值彈性。

2016到2024年,山西汾酒是營業收入和歸母凈利潤增速最快的上市酒企,也是2016年至今股價漲幅最高的酒企。截止到2024年,公司凈資產收益率(加權)高達39.7%,在A股所有白酒企業中位列第一。

無論成長速度還是資產收益水平,山西汾酒都是整個白酒產業的佼佼者。如果說白酒是中國的核心資產,那山西汾酒就是核心資產中的核心資產。

不斷借鑒先進的營銷思路與打法,充分發揮老名酒的品牌優勢和清香型的差異化優勢,隨時根據市場變化調整發展姿勢,山西汾酒的跨周期成長邏輯已經在現實中被長久驗證。展望未來,市場有充足的相信公司可以在“中國酒魂,清香世界”的愿景中繼續兌現超額收益。

編者按:本文轉載自微信公眾號:市值觀察,作者:市值觀察

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT