日本餐飲的“平成食代”,正是中國“西貝們”的鏡與鑒

(圖片來源:攝圖網(wǎng))

作者|耀華 來源|錦緞研究院

商業(yè)世界中最殘酷的,并非突如其來的潰敗,而是你一步步走向那個早已注定的結(jié)局。

當(dāng)中國的“西貝們”在“高價”與“規(guī)模”的鋼絲上艱難搖擺時,或許不曾意識到,這道看似無解的當(dāng)代難題,早在三十年前的日本餐桌上,就已寫好了標準答案。

賈國龍與他的西貝,所面對的,是同樣的商業(yè)底層邏輯。歷史從不重復(fù),卻總會押韻——日本餐飲業(yè)走過的“平成三十年”,正是如今高懸于中國“西貝們”頭頂?shù)溺R與鑒。

一

“平成食代”

1989年,日本“平成時代”正式拉開帷幕——像是接過“昭和幻夢”的最后一棒,這一年的GDP增長率定格在5.4%,像極了煙花綻放的最高點——此后三十年,再未企及。

也正是在1989年末,被稱為“日本經(jīng)濟終極BOSS”、“泡沫刺客”的三重野康,登上了日本央行的王座。上任僅九個月,他連續(xù)三次加息,像精準戳破氣球的孩子,安靜地看著地產(chǎn)與資本市場的狂歡戛然而止。

與資產(chǎn)泡沫一同退潮的,是日本各行各業(yè)的“財富蒸發(fā)術(shù)”。從科技巨頭到市井小店,無一幸免。銀座的神豪們仿佛集體隱身,從東京到大阪的天空,都換了一副表情。

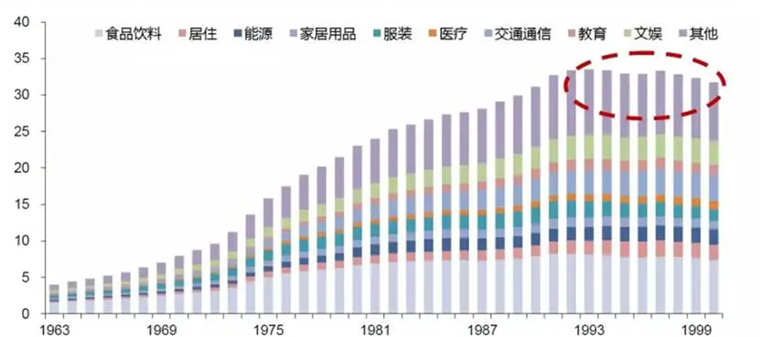

然而,在居民消費的廢墟中,餐飲業(yè)卻像一株倔強的野草,從水泥縫里探出了頭。戰(zhàn)后日本恩格爾系數(shù)一路下降,食品飲料消費占比從38.7%滑落到1990年的25.4%。而泡沫破裂后的十余年里,這一比例依然穩(wěn)定在23%-25%——果然,人可以被剝奪很多,但不能被剝奪吃飯的權(quán)利。

圖:日本二人以上每月家庭支出結(jié)構(gòu),來源:日本統(tǒng)計局,華創(chuàng)證券

從絕對值看,日本家庭每月食品支出從1992年的8.2萬日元跌至2000年的7.4萬日元。但比起其他消費的“跳崖式下跌”,餐飲業(yè)堪稱“泡沫時代的防波堤”。

當(dāng)然,即便是剛需行業(yè),也不可能完全免疫經(jīng)濟規(guī)律。 只不過日本餐飲業(yè)面臨的不是“生存危機”,而是一場“身份轉(zhuǎn)變”:

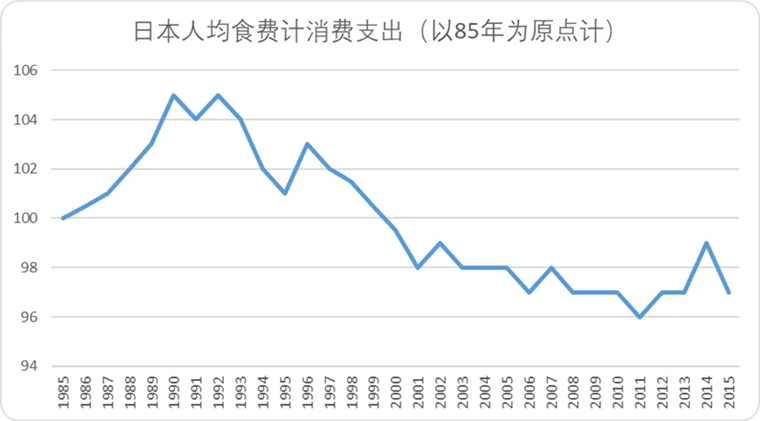

變化一:和所有消費品一樣,餐飲客單價在泡沫破裂后悄悄“瘦身”,二十年間下降了約20%。 這不是減肥,是現(xiàn)實所迫。

圖:日本人均食費支出,來源:國信證券經(jīng)濟研究所,錦緞?wù)?/p>

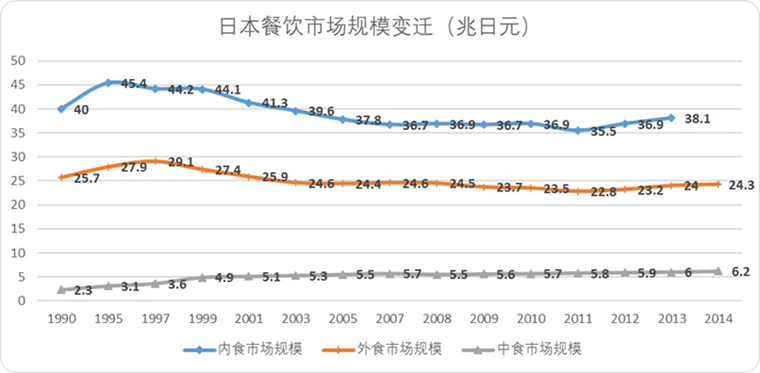

變化二:飲食內(nèi)容也悄悄“變心”。 “內(nèi)食”(在家做飯)和“外食”(外出就餐)雙雙縮水,而“中食”(快餐與便利店食品)逆勢增長三倍—— 日本人似乎在用便利店的飯團,對抗整個時代的低迷。

圖:日本餐飲市場規(guī)模變遷,來源:國信證券經(jīng)濟研究所

考慮到中食單價較低,如果以“熱量攝入”計算,它的漲幅遠不止三倍。你可以說這是老齡化、單身化、加班文化共同作用的結(jié)果,但說到底,是時代教會了人們:快速填飽肚子,比慢慢享受生活更現(xiàn)實。

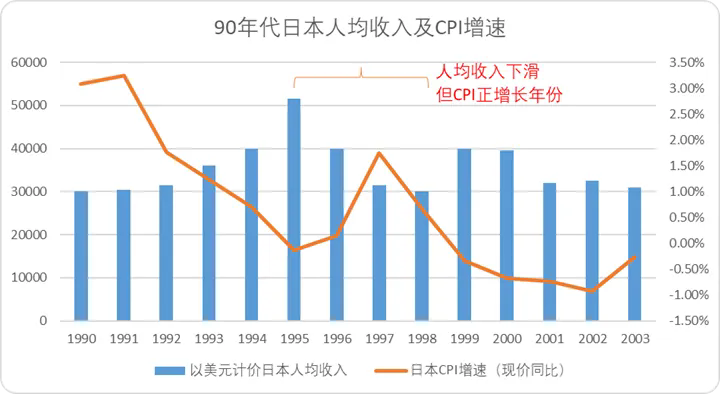

而從本質(zhì)上看,這場“食之變”其實是一場“價格叛逃”:1995年至千禧年,日本人均收入已開始下滑,但CPI卻直到1999年亞洲金融危機后才轉(zhuǎn)負。人們對收入的敏感度遠高于宏觀數(shù)據(jù),于是泡沫破裂前夕,出現(xiàn)了“在國內(nèi)吃不起,就去夏威夷度假吃”的荒誕場景。

圖:90年代日本人均收入(以美元計)及CPI增速,來源:Choice金融客戶端

留在國內(nèi)的人呢?只能默默走向便利店,用更便宜、更快、更標準化的食物,安撫自己和時代的失落。

供給側(cè)的故事則更富戲劇性。 泡沫破裂后,銀座、淺草、新宿一夜沉寂,但大多數(shù)餐飲從業(yè)者仍以為這只是“短暫的冬天”。他們選擇硬扛,直到發(fā)現(xiàn)春天不會再回來。

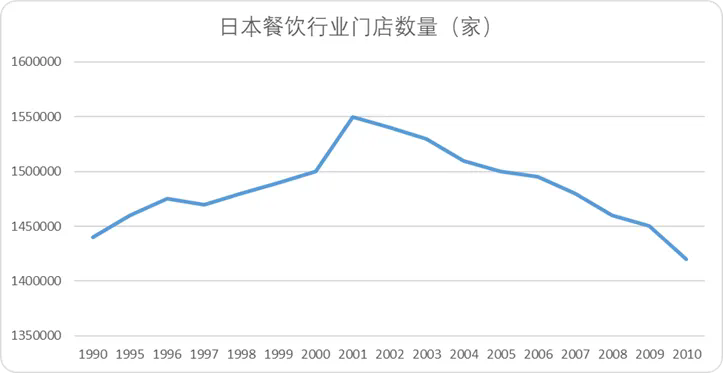

于是當(dāng)趨勢固化,千禧年前后餐飲業(yè)迎來一波“閉店潮”,門店數(shù)從155萬的峰值跌至140萬左右。 在需求僅微降1%-3%的背景下,供給側(cè)卻萎縮了近10%——這不是客人不吃,是飯店自己不玩了。

圖:日本餐飲行業(yè)門店數(shù)量,來源:厚生勞動省,Choice金融客戶端

此后,“抱團取暖”成為日本餐飲業(yè)最誠實的生存策略。

二

餐飲業(yè)的“不可能三角”

日本經(jīng)濟學(xué)家伊藤隆敏在《繁榮與停滯》中提出一個有趣的觀點:戰(zhàn)后日本經(jīng)濟問題的根源之一,可能是麥克阿瑟《反壟斷法》執(zhí)行得“太溫柔”。

作為一個資源貧乏的島國,日本自古就有“抱團基因”。每當(dāng)危機來臨,他們不約而同地選擇——組成利益共同體。

盡管《反壟斷法》表面上拆分了財閥,但經(jīng)過三十年修修補補,日本又形成了“互相持股”的經(jīng)連會體系——說白了,就是換了個馬甲的抱團。

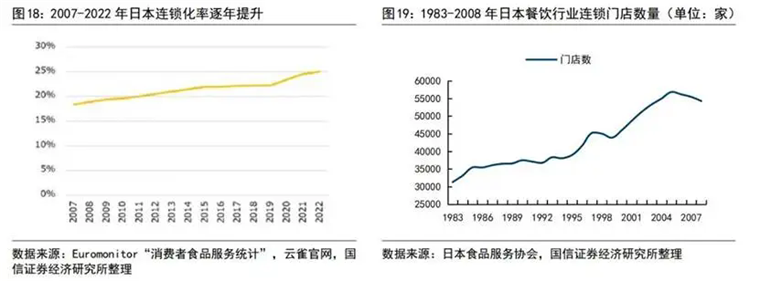

回到餐飲業(yè):90年代末,雖然門店數(shù)量在減少,但在“共同體思維”驅(qū)動下,行業(yè)掀起一波橫向并購潮。連鎖化率和連鎖門店數(shù)不降反升——仿佛在說:一個人走不遠,一群人摔不慘。

圖:日本連鎖化率及連鎖門店數(shù)量,來源:國信證券經(jīng)濟研究所

企業(yè)抱團之后,第一件事就是找錢。于是上世紀末,日本餐飲企業(yè)迎來資本化浪潮: 泉盛、元氣壽司、羅森等紛紛上市。日本餐飲上市公司一度超過100家,一度成為全球之最,堪稱“全球最會融資的胃”。

但餐飲業(yè)不是制造業(yè),你要資本化,就得先“數(shù)字化”。 說白了就是兩件事:前臺能算清楚,后臺能標準化。

前臺數(shù)字化,是把手工賬本變成電子賬本;后臺標準化,是把廚師手藝變成微波爐程序。

這段時間有個段子:“廚師長手下六個兵,都是不同型號的微波爐”——聽起來諷刺,其實換個角度想想,微波爐確實比傳統(tǒng)師徒制好估值、好定價,畢竟“師徒制”是最反資本的勞動關(guān)系,因為“人”很難作為固定資產(chǎn)定價,資本就愛這種“可預(yù)測的成本”。

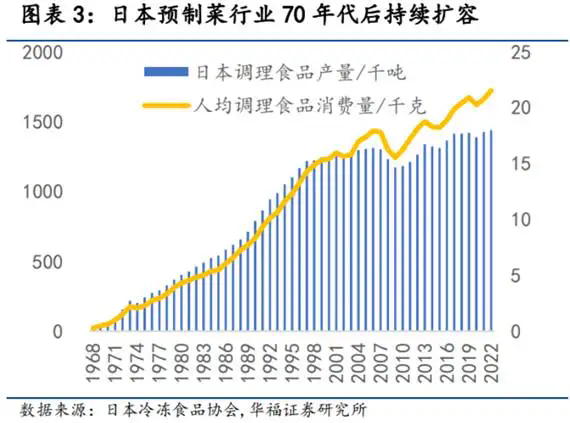

圖:日本預(yù)制菜行業(yè)規(guī)模趨勢,來源:華福證券研究所

所以我們看到,日本成功的上市餐飲企業(yè),大多主打“可預(yù)制產(chǎn)品”。最典型的就是牛丼飯,依靠著連鎖化程度高和預(yù)制標準高,CR4超過90%。最大的餐飲上市公司泉盛,就是靠一碗標準化牛丼飯(食其家)打遍天下。

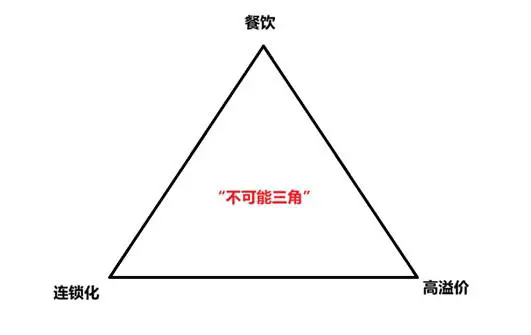

但資本是一把雙刃劍:它給你安全感,也逼你不斷賺錢。 而標準化雖然帶來了規(guī)模,卻也扼殺了溢價—— 餐飲業(yè)的不可能三角浮出水面:

餐飲、高溢價、連鎖化,三者不可得兼。

你要高溢價,就得用稀有食材、個性烹飪——難標準化;

你要連鎖化,就得用標準食材、統(tǒng)一流程——難賣高價;

你要既連鎖又高價?對不起,消費者和資本都不傻。

圖:餐飲、連鎖化、高溢價的不可能三角,來源:錦緞研究院

很多案例證明:餐飲企業(yè)短期內(nèi)賺的錢,要么來自消費者,要么來自資本市場,很難兩頭通吃。

三

不怕走錯時代,只怕走錯人群

2024年,日本第一連鎖居酒屋“和民”(Watami)重返中國,落戶上海。這不是它第一次來——早在2005年,它就試水中國市場,2020年黯然離場。

有人把失敗歸咎于宏觀環(huán)境,但和民的困境不只在中國。 自1996年上市,它一直試圖挑戰(zhàn)“不可能三角”,打造“高溢價連鎖餐飲”。為此提出“六度產(chǎn)業(yè)”:從農(nóng)田到養(yǎng)老院全打通,結(jié)果2014年虧損128億日元。

更魔幻的是,困境中的和民反而提價15%。結(jié)果單店銷售額下降10.4%。好在它及時醒悟,拋售高溢價業(yè)務(wù),調(diào)回價格,才勉強續(xù)命。

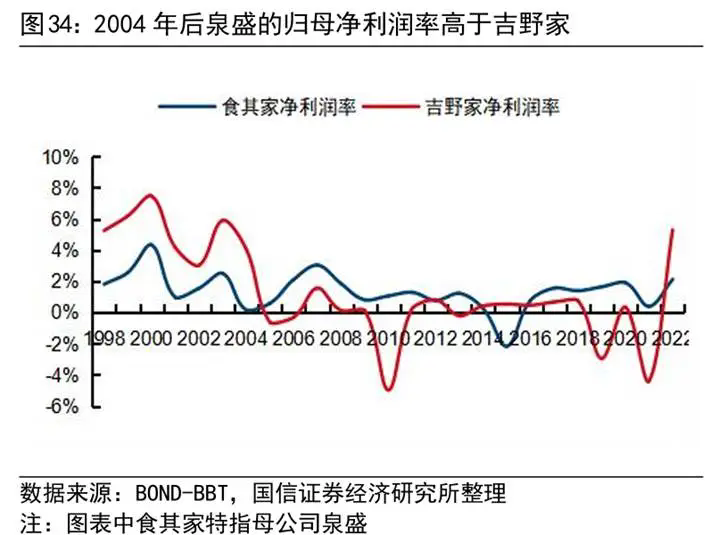

另一邊,泉盛走了完全相反的路。 作為后來者,它無論牛肉成本怎么漲,都把利潤率壓在4%以下。經(jīng)濟不好?那就降價。結(jié)果它反超吉野家、松屋,成為日本餐飲市值第一,上市以來漲幅超230倍。

圖:2004年后食其家、吉野家凈利潤率趨勢,來源:國信證券經(jīng)紀研究所

泉盛不是孤例。日本市值前十的餐飲企業(yè)中,九家是“平民代表”。只有第十名的Colowide(旗下有牛角、溫野菜)算中產(chǎn)餐廳,但也算不上高端。

圖:日本市值排名前十餐飲企業(yè)信息,來源:網(wǎng)絡(luò)數(shù)據(jù),錦緞研究院整理

這有點像中國的茶飲市場:受資本追捧的,不是那些“一杯封神”的高端店,而是蜜雪冰城這類“普惠型選手”。畢竟高溢價和規(guī)模化,天生就是一場別扭的婚姻。

和民的迷失與泉盛的成功,發(fā)生在同一時空、同一市場。它們的區(qū)別只在于:泉盛早早認清了“不可能三角”,而和民總想魚與熊掌兼得。

這正應(yīng)了南開大學(xué)教授熊培云在《日本激蕩三十年》序言中的那句話:

“不怕走錯時代,只怕走錯人群。”

四

世上難得兩全法

我們最后劃個重點:

泡沫破裂后,日本餐飲需求結(jié)構(gòu)巨變:“中食”崛起,門店減少;

企業(yè)抱團→連鎖化→數(shù)字化→資本化,用標準化換規(guī)模;

餐飲業(yè)存在“不可能三角”:高溢價、連鎖化、美味難共存;

破局之路是二選一:要規(guī)模就平價,要溢價就別擴張。

當(dāng)然,我們今天研究的日本餐飲轉(zhuǎn)型路徑,大多圍繞現(xiàn)今的大型連鎖企業(yè)展開。這并不是說高端餐飲就無法抵御周期。事實上,東京至今仍是全球米其林餐廳最多的城市(共183家),而全球米其林餐廳數(shù)量前五的城市中,日本占了三位(東京、京都、大阪)。

日本高端餐飲的蓬勃發(fā)展有其文化邏輯。作為崇尚強者的民族,日本飲食文化最早受唐朝影響,天皇奉行佛教傳統(tǒng),在民間推行禁肉令。缺乏油脂攝入,使日本錯過了宋代“炒”的烹飪革命,延續(xù)了“食本味”的傳統(tǒng)。

明治維新后,日本又將學(xué)習(xí)對象轉(zhuǎn)向當(dāng)時的“文化高地”——法國,系統(tǒng)引進了西式擺盤、宮廷禮儀及乳制品,與本土料理融合,形成了注重禮儀和本味表達的“日式特征”,恰好契合當(dāng)代對高端餐飲的評判標準。

必須承認,日本高端餐飲發(fā)展得相當(dāng)成功。只不過,所有高端品牌都沒有追求規(guī)模化擴張,而是將核心放在“色、香、味、器、景”的極致呈現(xiàn)上。因此,日本餐飲在泡沫破裂后實際上走出了兩條截然不同的路徑:一條追逐資本規(guī)模的“平價線”,一條修煉服務(wù)技藝的“溢價線”。

當(dāng)然,我們也不能簡單地將日本經(jīng)驗套用于中國餐飲的未來發(fā)展。從每一個切面觀察,都能看到中日產(chǎn)業(yè)界的深刻差異:

例如,我國食材自給率超過140%,而日本不足50%,這意味著我們的飲食多樣性遠高于日本;再如,中國大多數(shù)菜肴的烹飪離不開“火”,而非僅追求食材本味;同時,我國目前個體餐飲占比仍超過90%,而日本已降至59%。

以上幾點事實都表明,中國餐飲業(yè)的標準化本就困難重重。若在此背景下仍要同時追求“連鎖化+高溢價”,無異于挑戰(zhàn)商業(yè)規(guī)律的極限。

這也就不難理解,為何預(yù)制菜總會引發(fā)輿論爭議——因為總有企業(yè)試圖走通那條“標準化溢價”的死胡同。

也有人會說:餐飲業(yè),除了“餐”還有“飲”和“服務(wù)”。保證食材新鮮健康、服務(wù)精準周到,難道不能支撐溢價嗎?

但日本經(jīng)驗告訴我們,絕大多數(shù)所謂的“高端需求”,都只是特定經(jīng)濟周期中供需錯配的產(chǎn)物,不具備長期價值。比如健康食材,本應(yīng)是餐飲業(yè)的底線,而非溢價的借口;再如高端服務(wù),終究只是少數(shù)人在基礎(chǔ)熱量需求之上產(chǎn)生的附加需求,所能支撐的市場基本盤十分有限。

《日本料理的社會史》結(jié)語中有一句發(fā)人深省的話:

“以前我喜歡繞遠,越繞越遠,各種事物越多,越花費時間,甚至可能樂在其中,但真的能達到目的嗎?”

對于餐飲業(yè)——尤其是立志服務(wù)廣大消費者的連鎖餐飲而言,無論繞得多遠,最終都要回到餐桌上的一粒米、一碟肉、一碗湯。

世上難得兩全法。“物以稀為貴”是淺顯卻永恒的真理。在規(guī)模與溢價之間,大多數(shù)時候,你只能選擇一條路,堅定地走下去。

參考資料:

【1】《日本餐飲30年,復(fù)盤與啟示》,國信證券

【2】《90年代日本食品飲料的變與不變》,華創(chuàng)證券

【3】《日本預(yù)制菜發(fā)展對國內(nèi)市場的啟示》,華福證券

【4】《新時期日本飲食消費主張的變遷》,產(chǎn)業(yè)與科技論壇,劉澤飛

【5】《日本料理完全圖鑒》,王奕龍

【6】《從地獄開局,到高端化身,日料是如何崛起的》,賽博食錄

【7】《日本料理的社會史》,原田信男,周穎昕譯

編者按:本文轉(zhuǎn)載自微信公眾號:錦緞研究院(ID:),作者:耀華

前瞻經(jīng)濟學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT