阿里AI“三部曲”:夸克、千問、靈光誰能撬動C端未來?

作者|關注AI的 來源|新識研究所

“千問”百算,“靈光”一現。

中國的AItoC戰場,因阿里系的連續重拳出擊,已變得硝煙彌漫。

11月17日,阿里官宣基于Qwen3開源模型的“千問”App公測,打著“會聊天能辦事的個人AI助手”的旗號,直奔C端市場。而次日,螞蟻集團就接著放出全模態通用AI助手“靈光”,它以“自然語言30秒生成可運行小應用”的顛覆性功能,迅速引爆市場,上線首日下載量突破20萬,兩天內狂飆至50萬,打破了AI助手局限于對話交互的同質化困局。

阿里與螞蟻雖是兩個獨立法人實體,卻有著深厚的歷史淵源和緊密的戰略協同關系,且目前阿里是螞蟻最大的股東,可以說是血脈相連的“兄弟企業”。

而就在市場為這兩款新品歡呼之時,一個不容忽視的身影似乎陷入了尷尬的境地,那便是夸克。阿里巴巴集團早已布局的AI搜索和AI瀏覽器,夸克曾被譽為阿里在AI時代服務C端用戶的核心載體,短短數日之內,兩大強勢AI產品的突起,讓夸克的定位變得前所未有的微妙與尷尬。

試想,千問、靈光、夸克,這三款產品同是阿里系面向C端用戶的AI核心產品。它們之間,是內部競爭的內卷行為,還是早已布下協同棋局?搖擺多年的阿里AItoC戰略,這次真的想明白了嗎?

一

都在講千問和靈光,夸克在干嘛了?

阿里在AI領域的布局,其實早就有所行動。但在TOC端,它卻一直扮演著“追趕者”的角色,戰略方向也多次調整,堪稱“十年磨一劍”的典型。

早幾年,阿里的AI重心主要放在了B端和基礎設施建設上。例如,阿里云的算力集群、達摩院的模型研發,都是行業頂尖水平,但這些技術大多服務于企業客戶,普通消費者很難直接感知。后來,隨著ChatGPT的爆火,C端AI市場迎來爆發期,阿里才開始加速對TOC端的布局,并推出了“通義千問”。

但最初的通義千問,定位更像是“實驗性產品”,主要功能以對話、生成內容為主,和市面上的其他AI助手差異不是很大,甚至同質化嚴重,再加上缺乏生態聯動,所以市場反響平平。之后,阿里又推出了“通義”系列,試圖整合更多功能,但產品定位依然模糊,用戶很難說清“通義”和“通義千問”到底有什么區別。

這種“搖擺”背后,其實是阿里對AItoC市場的“迷茫”,到底該做一款什么樣的產品?是主打技術領先,還是主打用戶體驗?是聚焦單一功能,還是做全能助手?這些問題,阿里用了好幾年才想明白。

而這次千問和靈光的上線,阿里似乎找到了答案,那就是用差異化功能、生態聯動和技術矩陣來覆蓋全用戶層級的需求。

千問承載著阿里開源全新一代Qwen3系列大模型技術直接觸達億萬用戶的使命,其更名與版本號大幅提升,也是其技術演示版向成熟消費產品的徹底轉型。

截至目前,阿里千問Qwen已開源300多款模型,囊括文本、編程、視頻等全模態,覆蓋0.5B到480B等全尺寸,什么意思呢?就是從手機端到云端等復雜任務下都能運行,全場景適配。

而且千問APP的長期愿景,也是成為阿里全棧AI生態系統的“中樞神經”,這一被阿里核心管理層視為“AI時代未來之戰”的戰略布局,正依托阿里全域生態優勢穩步推進。目前,阿里手握淘寶等成熟電商生態、高德地圖等本地生活服務生態,以及釘釘、飛豬等AI應用生態矩陣,未來將通過深度打通實現全場景協同。

而出身于螞蟻集團的靈光,它選擇的是差異化路徑,擁有自研的百靈大模型,并整合了多家第三方模型,形成“1+N”模型生態體系。但它不滿足于文本對話,而是定位“全模態”,其最核心的殺手锏是“自然語言生成可運行小應用”。這相當于賦予了普通用戶“低代碼甚至無代碼”開發的能力,瞬間將AI從“問答機”升級為“創造型工具”。它瞄準的是更深層次的用戶需求,效率提升與即時滿足,試圖在AI應用商店的生態建設上搶得先機。

新識研究所經過對“靈光”和“千問”實測發現,靈光似乎傾向于圖文結合的方式進行回答,總結能力和羅列信息更有立體感、更簡潔一點,有種以PPT形式去呈現內容,易于用戶的使用和理解,例如輸入“零食”關鍵詞,優先調取今年數據講解行業趨勢,而后會提到具體的品牌名稱與對比。

而在千問輸入“零食”關鍵詞,其更加偏向于知識普及和邏輯分析,先后敘述零食定義、選擇原則及不同人群使用建議等等。如果總結起來,千問更像一個"會思考的博學教授",而靈光是"能動手的萬能工匠"。

在千問和靈光橫空出世之前,夸克一直是阿里在智能搜索和瀏覽器領域的重要落子,并較早接入了AI能力。其定位“AI搜索和AI瀏覽器”,本質是希望重構信息獲取方式,成為用戶探索數字世界的智能入口。

2024年12月,通義從阿里云體系剝離,劃入阿里智能信息事業群,三個月后夸克升級為“AI超級框”,CEO吳嘉走馬上任,當時所有人都默認,夸克就是阿里AItoC端的“獨苗”,要對標字節豆包、騰訊元寶,也相當于正面硬剛。而且今年上半年,夸克更是高調推出“C計劃”,把搜索和對話AI綁在一起,一副“扛旗出征”的架勢。

但千問的出現,這一切又變得不一樣了。

為什么只先提千問呢?

當前,對于夸克而言,螞蟻集團已經獨立于阿里,并且靈光是走差異化路線的,在資源分配上和技術路徑選擇不會影響夸克太大。而千問不同,它們之間是真正的同公司并共同歸屬于阿里智能信息事業群,更為關鍵的一點是,千問具備了強大的信息整合與問答能力,這對夸克以“搜索”和“瀏覽器”為基點的核心價值,無疑受到了嚴峻挑戰。

在“靈光”App溝通會上,對于螞蟻靈光與阿里千問的競爭問題,螞蟻集團CTO何征宇表示:"二者是共赴AGI(通用人工智能)的戰友、兄弟關系"。

其實就已經定位了,千問和靈光后續會以協同關系“見面”。

反過來說,那夸克是否也能和千問協同呢?

夸克手握Qwen閉源模型,以及“AI+搜索”的垂直場景優勢,依然是不可替代的。2025云棲大會上的數據顯示,Qwen3-Max在多項權威評測中,性能超越了GPT-5和ClaudeOpus4,躋身全球前三。這種級別的模型性能,意味著夸克在理解、推理、執行能力上,處于行業頂尖水平。

從內部來看,千問App與夸克在功能上存在一定的重疊,并且千問App作為通用AI助手,同樣具備信息查詢、對話交互等功能,可能會分流夸克的部分用戶。更重要的是,千問App由集團CEO吳泳銘親自帶隊,獲得了集團層面的重點資源傾斜,而靈光App作為螞蟻集團的核心產品,也擁有獨立的研發與推廣資源。相比之下,夸克在阿里系內部的資源分配中,可能會面臨一定的邊緣化風險。

從外部來看,AI搜索賽道的競爭早已是白熱化階段。百度、字節等競爭對手紛紛加大在AI搜索領域的投入,百度搜索依托文心一言大模型,實現了AI功能的全面升級。字節的抖音搜索則結合短視頻生態,加上旗下豆包產品的雙助力,形成了獨特的信息呈現方式。這些競爭對手在技術研發、用戶流量、生態資源等方面都具備較強的實力,也給夸克帶來了不小的競爭壓力。

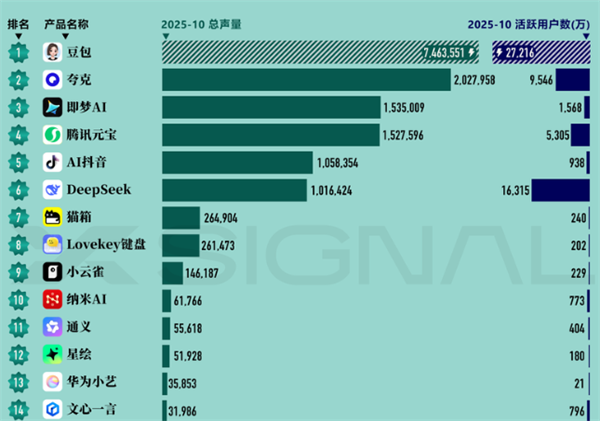

據新京報AI研究院與Xsignal聯合發布的AI應用榜單排名顯示,截止10月份,聲量前三名為豆包、夸克、即夢AI,月活前三名為豆包、DeepSeek、夸克。

其中,豆包已連續四個月穩居榜首,聲量達746.36萬與月活用戶數達2.72億持續領跑,且月活用戶數在高基數上仍保持了環比5.6%的穩健增長。而DeepSeek與夸克月活用戶數雖較上月有所回落,但仍以1.63億和9546萬的規模穩守行業前三,全媒介聲量也分別達到101.64萬和202.80萬。

圖源:新京報

雖然夸克目前位居聲量二號位、月活量三號位,但就千問和靈光發布就獲得高下載量和增長速度看,夸克的“AI”主力位岌岌可危。

再者,如果阿里繼續按常規路徑走,讓夸克單挑豆包、元寶等,結局大概率是“陪跑”。畢竟,夸克再努力,也抵不過抖音、微信的流量碾壓。

這樣看,夸克和千問協同作戰反倒是挺好的思路,因為即是協同,也是綁定。

此外,用戶需求的變化也對夸克提出了更高的要求,現在AI技術的普及之快,用戶對AI搜索的期望不再局限于“信息整合”,而是追求更深度的“服務閉環”,例如從搜索信息到完成預訂、支付、執行等一系列操作。

二

AI產品落地急,高管人事變動忙

阿里系AI產品的密集落地,背后是近年來一系列大刀闊斧的密集人事調整。

2023年張勇宣布卸任集團董事會主席兼CEO,由蔡崇信接任董事會主席,吳泳銘接任CEO并兼任阿里云和淘天集團CEO,這一調整開啟了阿里的“蔡吳時代”。吳泳銘上任不久就發布全員信,確立“用戶為先、AI驅動”兩大戰略重心,明確了AI在集團發展中的核心地位。

這一戰略定位的轉變,為后續阿里AI資源的集中配置、產品的加速落地奠定了基礎。張勇雖已大力投入云與AI,但集團層面的戰略聚焦與資源整合仍需更強力的推手。吳泳銘,作為阿里初代程序員出身的技術型領袖,其接任并被寄予厚望,這也讓早前通義千問大模型發展得到了提速。

2025年6至8月內,阿里迎來了上市以來規模最大的合伙人“大換血”,9位資深合伙人集體退出,包括兩位“十八羅漢”彭蕾、戴珊,前CEO張勇,前CFO武衛等,合伙人總數從26人精簡至17人。

合伙人數雖下降但也釋放出不一樣的信號,阿里的權力正在向一線業務負責人集中,戰略重心將聚焦于電商和AI云兩大核心戰場。對于AI業務來說,這意味著更多的資源將向核心產品、核心團隊傾斜。

然而,在戰略聚焦的同時,阿里AI核心部門也遭遇了嚴重的人才流失,給技術研發帶來了短期陣痛。

早在2022年10月,原阿里M6大模型帶頭人楊紅霞的離職,就為阿里AI研發埋下了隱患。M6大模型作為阿里早期在多模態領域的核心布局,楊紅霞的離開對相關技術路線的推進產生了一定影響。2024年7月,通義千問大模型技術負責人周暢被字節跳動挖走,周暢作為阿里AI模型研發的核心人物,其離職直接影響了通義千問模型的迭代進度。

2025年,阿里AI核心部門的人才流失像是進入了高峰期,2月,通義實驗室語音團隊負責人鄢志杰離職,這是被業內稱為“掃地僧”級別的技術專家。4月,通義實驗室應用視覺團隊負責人薄列峰離職,加入某頭部互聯網公司。

不到一年的時間內,三位核心技術負責人相繼離開,導致阿里AI在語音、視覺、模型三大關鍵技術方向出現了“技術真空”。這一情況直接影響了相關技術的研發進度,部分商業化落地項目也因此受到延誤。

面對挑戰,阿里的應對策略同樣果斷。一方面,它必須加速技術的產品化與商業化,用市場成功來凝聚人心、反哺研發。另一方面,它必須大膽啟用新人,構建更有活力的團隊。

早在2025年2月底,阿里巴巴就宣布未來三年投入3800億元建設云和AI硬件基礎設施,7月份又追加500億元投入消費領域,全力把握AI和消費兩大戰略機遇。

2025年4月,林俊旸成為了通義千問產品負責人,這位阿里最年輕的P10(職級)之一,象征著阿里AI業務正朝著更加產品導向、用戶導向的方向演進。他全面負責阿里旗艦大模型研發與戰略規劃,主導Qwen系列全生命周期,為阿里千問的最終推出功不可沒。

將“通義”App更名為“千問”App,正是這種“產品化轉向”的集中體現。它剝離了濃厚的實驗室色彩,以一個更親切、更具互動感的品牌形象走向大眾。

如今的千問,核心優勢在于其背靠的整個阿里巴巴生態。它整合生活服務的能力,是其他獨立AI應用難以復制的壁壘。用戶可以通過千問查詢快遞、訂購餐食、購買電影票、規劃行程,它志在成為用戶進入阿里數字生態的智能統一入口。

其實,到目前為止阿里的AI戰略,早已不是單點突破,而是多線協同。

例如,在模型層,通義千問系列模型持續迭代,保持技術領先性。在應用層,則通過千問、靈光、夸克等產品實現多元化布局。這種全鏈路布局的背后,是阿里對AI技術發展階段的深刻判斷。

而且三款產品在目標用戶群體上存在微妙差異,千問面向的是尋求通用AI助手的廣泛用戶群體,靈光更吸引開發者、創作者等需要快速實現創意的專業用戶,夸克則主要服務習慣于通過搜索獲取信息的用戶。

這種用戶群體的差異化定位,一定程度上緩解了內部競爭的壓力,但重疊部分仍然存在,如何平衡內部競爭與協同,也考驗著阿里的管理智慧。

有趣的是,螞蟻集團宣布“靈光”當天,也是馬云的低調現身螞蟻總部的時間,馬云親赴螞蟻集團園區現身站臺,以最直接的姿態傳遞出對阿里系AI戰略的堅定支持,馬云也是力推AI業務的最大支持者。

于企業內部而言,創始人的親自到場看,似乎冥冥之中有種表態,既為奮戰在AI研發與落地一線的團隊注入“強心劑”,極大提振攻堅士氣,更以頂層意志凝聚共識。

于行業外界而言,這一動作更釋放出不容置疑的重磅信號,對于這場決定未來科技格局的AI戰役中,阿里系已全線集結,將以全域資源投入、全棧技術布局全力以赴。

三

寫在最后

未來,阿里同樣也會進一步強化千問、靈光、夸克三款產品的協同效應,把C端AI生態撐起來。三款產品將在場景、數據、技術等多個層面都可以實現協同,為用戶提供更全面、更便捷的AI服務。

例如,千問App將進一步強化其通用AI助手的定位,整合更多的生活服務資源,成為用戶日常生活的“超級入口”。靈光App將聚焦應用生成場景,拓展更多的行業模板和應用類型,滿足不同用戶的生產力需求。而夸克則將深化“AI搜索”的定位,提升信息檢索和處理的效率,成為用戶獲取信息的“智能助手”。

三者之間將實現數據互通和功能互補,用戶可以在不同產品之間無縫切換,享受一致的AI服務體驗。

同時,阿里系未來還可能推出更多的AI產品,覆蓋更多的細分場景,如AI教育、AI醫療、AI辦公等,進一步完善C端AI生態布局。

編者按:本文轉載自微信公眾號:新識研究所,作者:關注AI的

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT