貴州茅臺(tái)的盈利會(huì)下降嗎?

作者|尹江川 來源|錦緞

貴州茅臺(tái)作為資本市場的價(jià)值投資“課代表”,每一個(gè)舉動(dòng)都會(huì)觸動(dòng)投資者的神經(jīng)。在近期股東大會(huì)上,新任董事長陳華確認(rèn)“行業(yè)已經(jīng)全面進(jìn)入存量競爭時(shí)代,短期內(nèi)難以迅速好轉(zhuǎn)”的形勢,并表態(tài)“創(chuàng)新突破,轉(zhuǎn)型升級(jí)”、“①不會(huì)“唯指標(biāo)論”,②不會(huì)以犧牲長遠(yuǎn)發(fā)展換取短期利益,③不會(huì)違背市場規(guī)律強(qiáng)壓指標(biāo),④不會(huì)損害投資者、渠道商和消費(fèi)者權(quán)益。”

陳董似乎有所指,難道說的是五糧液、瀘州老窖?24年年報(bào)中,五糧液就追求“量的合理增長”,瀘州老窖要“保證渠道良性和價(jià)盤穩(wěn)定”,所指應(yīng)該不是他倆,白酒圈也沒有電車圈調(diào)侃友商的傳統(tǒng)。那說的是誰呢?

同時(shí),行業(yè)媒體與財(cái)經(jīng)媒體的渠道調(diào)研卻得到相反的回應(yīng)。行業(yè)媒體中“茅臺(tái)酒雙節(jié)前動(dòng)銷上升,終端采購加速,12月環(huán)比雙位數(shù)增長”,財(cái)經(jīng)媒體中“手中有非標(biāo)茅臺(tái)的經(jīng)銷商虧得很惱火,經(jīng)銷端積壓、動(dòng)銷疲弱,有效消費(fèi)沒有放量”。

一時(shí)間,貴州茅臺(tái)產(chǎn)品的真實(shí)市場情況變得撲朔迷離。而這是分析企業(yè)經(jīng)營發(fā)展趨勢的關(guān)鍵信息,決定營業(yè)收入、盈利能力的演化方向。

使用滾動(dòng)市盈率(PE-TTM)、動(dòng)態(tài)市盈率是當(dāng)前企業(yè)估值的主流方式,季度盈利能力變化對應(yīng)滾動(dòng)市盈率估值變動(dòng),未來年度盈利能力變化對應(yīng)動(dòng)態(tài)市盈率估值變動(dòng)。當(dāng)前存量競爭時(shí)代,如果貴州茅臺(tái)季度、年度盈利存在下降趨勢,原來20倍是茅臺(tái)的估值底線等言論,就會(huì)根基不牢。股價(jià)隨盈利下降,盈利下降帶動(dòng)市盈率估值倍數(shù)下行,將出現(xiàn)“戴維斯雙殺”。

貴州茅臺(tái)的季度、年度盈利是否會(huì)下降,是股價(jià)的最關(guān)鍵變量。筆者從財(cái)務(wù)報(bào)表、金融反身性視角,探究貴州茅臺(tái)真實(shí)動(dòng)銷、經(jīng)營狀況,分析季度、年度盈利能力演變趨勢。

一

難以理解的季度盈利微增長

2025年前三季度,貴州茅臺(tái)實(shí)現(xiàn)營業(yè)收入1285億元,同比增長6.4%,實(shí)現(xiàn)歸母凈利潤646.3億元,增長6.3%。三季度,公司實(shí)現(xiàn)營業(yè)收入391億元,增長0.6%,實(shí)現(xiàn)歸母凈利潤192億元,增長0.5%,當(dāng)季營收、盈利實(shí)現(xiàn)“精準(zhǔn)”微增長。

貴州茅臺(tái)產(chǎn)品分為茅臺(tái)酒和系列酒。其中茅臺(tái)酒定位高端,可劃分飛天茅臺(tái)(出廠價(jià)1169元/瓶)和非標(biāo)茅臺(tái)。非標(biāo)茅臺(tái)可以理解為品牌溢價(jià)更高的飛天茅臺(tái),含精品茅臺(tái)(出廠價(jià)2699元/瓶)、生肖茅臺(tái)(出廠價(jià)1999元/瓶)等,非標(biāo)茅臺(tái)以飛天茅臺(tái)為定價(jià)標(biāo)桿。系列酒定位中端,含茅臺(tái)1935(出廠價(jià)798元/瓶)、漢醬系列(出廠價(jià)約280元/瓶)等。

相較2024年3季度,2025年3季度貴州茅臺(tái)各類主力產(chǎn)品批價(jià)(市場行情價(jià))均出現(xiàn)較大降幅。如飛天茅臺(tái)由2380元/瓶降至1780元/瓶,降幅25%;精品茅臺(tái)由2900元/瓶降至2360元/瓶,降幅18.6%;茅臺(tái)1935由720元/瓶降至650元/瓶,降幅9.7%。在產(chǎn)品價(jià)格下行過程中,一般伴隨銷量持平或下降,這可以通過3季度營業(yè)成本由34.8億元降至34.1億元驗(yàn)證。

主力產(chǎn)品市場價(jià)格大幅下降,銷量小幅下降。理論上,營業(yè)收入應(yīng)該出現(xiàn)大幅下降,在部分費(fèi)用剛性情況下,盈利降幅應(yīng)大于營業(yè)收入降幅。但是,貴州茅臺(tái)卻實(shí)現(xiàn)“卡點(diǎn)”增收增利。個(gè)中緣由,需要細(xì)細(xì)分析。

貴州茅臺(tái)銷售渠道分為直銷和批發(fā)代理。直銷渠道對應(yīng)茅臺(tái)直營店、大客戶團(tuán)購等,批發(fā)代理渠道對應(yīng)社會(huì)經(jīng)銷商、商超、電商等渠道。直銷渠道,按照市場化定價(jià)銷售茅臺(tái)酒、系列酒;批發(fā)代理渠道,將飛天茅臺(tái)按照固定1169元/瓶出廠價(jià)配額銷售給經(jīng)銷商。2025年三季度,直銷收入155億元,占比40%,下降15%;批發(fā)代理收入235億元,占比60%,增長14%。

銷售同樣的茅臺(tái)產(chǎn)品,在行業(yè)下行期,自營團(tuán)隊(duì)銷售收入是下降的,經(jīng)銷商卻可以“逆勢飛揚(yáng)”,人與人的差距怎么這么大呢?

二

營收增長與應(yīng)收票據(jù)增加同行

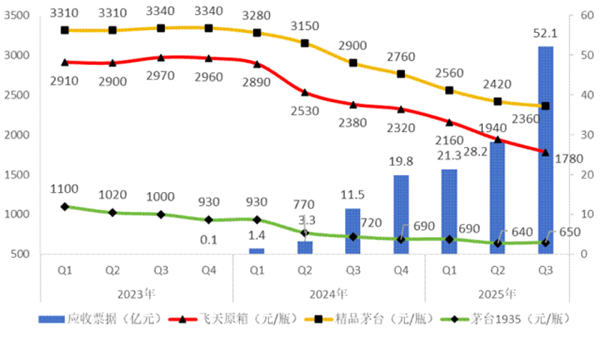

梳理貴州茅臺(tái)2023-2025年主力產(chǎn)品批價(jià)與應(yīng)收票據(jù)數(shù)據(jù)(見下圖),可以發(fā)現(xiàn)2025年3季度,應(yīng)收票據(jù)增加52.1億元-28.2億元=23.9億元。應(yīng)收票據(jù),對應(yīng)企業(yè)將貨發(fā)至經(jīng)銷商倉庫,確認(rèn)收入;經(jīng)銷商因手中現(xiàn)金短缺,開具銀行承兌匯票延期付款。

25年10月,貴州茅臺(tái)才放寬銀行承兌匯票適用非標(biāo)茅臺(tái),之前僅系列酒可以使用銀行承兌匯票,23.9億元應(yīng)收票據(jù)增量全部對應(yīng)系列酒營收。扣除這部分營收影響,系列酒(主力產(chǎn)品茅臺(tái)1935)收入將下降72%。系列酒銷售近似于完全市場化運(yùn)作,從中可以一窺貴州茅臺(tái)真實(shí)動(dòng)銷情況。

主流研究認(rèn)為,貴州茅臺(tái)務(wù)實(shí)降速,23.9億元應(yīng)收票據(jù)增量,主要是系貴州茅臺(tái)主動(dòng)緩解系列酒經(jīng)銷商資金壓力,擴(kuò)大應(yīng)收票據(jù)使用范圍所致。筆者對此不認(rèn)同,在系列酒季度銷售下降72%、市場持續(xù)轉(zhuǎn)差的情況下,渠道對應(yīng)庫存應(yīng)該相當(dāng)高,系列酒經(jīng)銷商更理性的行為應(yīng)該是暫停進(jìn)貨、清庫存,而不是借錢補(bǔ)庫存。

應(yīng)收票據(jù)增量可能產(chǎn)生于如下兩種情景。

主流研究對應(yīng)情景,大哥,我看最近白酒銷售有向好的趨勢,我想多囤點(diǎn)貨,等到時(shí)候大賺一筆。但是,現(xiàn)在手頭沒現(xiàn)錢,你先把貨發(fā)過來,我給你打一張高級(jí)欠條,六個(gè)月后都還你,你看行不?小老弟,大哥知道你手頭緊,就照顧照顧你,你打高級(jí)欠條吧,大哥這就給你發(fā)貨。你也算及時(shí)雨,貨一到你手,正好大哥這季度的營業(yè)收入就能增長0.6%了。

或者是,小老弟,按計(jì)劃把貨給你發(fā)過去,記著把錢打過來啊。大哥,最近貨有點(diǎn)不好賣,手頭沒錢呀,老婆、孩子還得過日子,實(shí)在要不了貨了。小老弟,沒錢也沒事,貨我先給你,你先賣著,給我打張高級(jí)借條就行。這樣要是還不行,我們營收下降了,我不好受,肯定傷咱倆感情,以后大哥就沒法帶你玩了。大哥,咱們廠商共進(jìn)退,命運(yùn)共鳴,你的計(jì)劃就是我的方向,你把貨發(fā)過來吧,我這就去銀行抵押房子給你辦高級(jí)借條。剛才我說話聲調(diào)大了一點(diǎn)點(diǎn),可不興記仇啊。

具體是哪種情景,需要讀者自行判斷。

觀察2023-2025年貴州茅臺(tái)應(yīng)收票據(jù)與核心單品批價(jià)對比圖,可以發(fā)現(xiàn)2024年2季度,主力產(chǎn)品批價(jià)開始大幅下降,渠道回款變慢,應(yīng)收票據(jù)攀升,渠道處于累庫進(jìn)程,即渠道經(jīng)營困境已持續(xù)一年半左右,只不過在今年3季度凸顯而已。

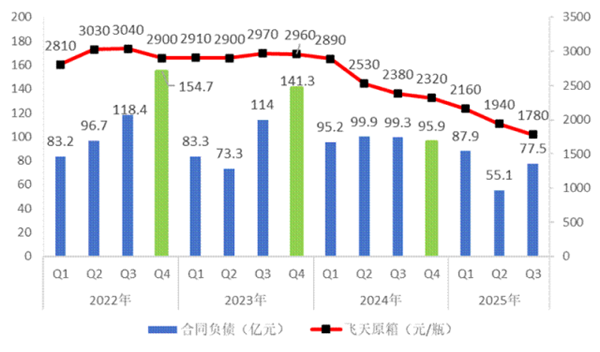

這一點(diǎn)也可以在合同負(fù)債中得到驗(yàn)證。整理2022-2025年貴州茅臺(tái)合同負(fù)債與飛天茅臺(tái)批價(jià)制作下圖。貴州茅臺(tái)合同負(fù)債在年度內(nèi)呈現(xiàn)一定的周期性,一般四季度、三季度為前兩位高值,對應(yīng)春節(jié)、中秋備貨旺季。伴隨飛天茅臺(tái)于2024年2季度進(jìn)入下行通道,合同負(fù)債在2024年3季度開始各季度均同比大幅下降。反映出渠道動(dòng)銷壓力增大,現(xiàn)金回款減少,渠道庫存逐漸累積,打款訂貨意愿轉(zhuǎn)弱。

圖:2022-2025年貴州茅臺(tái)合同負(fù)債與飛天茅臺(tái)批價(jià)對比圖,數(shù)據(jù)來源:不二醬,公司公告

三

銷售費(fèi)用收縮助力盈利微增長

在主力產(chǎn)品批價(jià)大幅下行情況下,40%占比的市場化直銷收入將面臨毛利率同步下行。此時(shí),僅僅靠收入增長0.6%,根本無法支撐利潤的增長,需要更多的“神秘力量”才能實(shí)現(xiàn)目標(biāo)。

通過前三季度、上半年利潤表相減,得出三季度當(dāng)季利潤表,具體數(shù)據(jù)如下列示。

數(shù)據(jù)來源:Wind,公司公告

從利息收入和財(cái)務(wù)費(fèi)用上看,“天公不作美”,讓貴州茅臺(tái)的巨額貨幣資金成為了盈利增長的阻力。適度寬松貨幣政策基調(diào)下,LPR下調(diào)0.45個(gè)百分點(diǎn),造成茅臺(tái)財(cái)務(wù)利息收入減少0.8億元,貴州茅臺(tái)近520億元貨幣資金利息收入減少1.3億元,合計(jì)產(chǎn)生阻力2.1億元,恰好抵消了營業(yè)收入增長0.6%產(chǎn)生的增量。

三季度,稅金及附加趨勢與營業(yè)收入、營業(yè)成本出現(xiàn)了背離。稅金及附加部分主要對應(yīng)的是白酒的消費(fèi)稅,按常理說,營業(yè)收入增長0.5%,營業(yè)成本下降2%,對應(yīng)的稅金及附加不應(yīng)有2.8億元、4.4%的增幅。

翻看《消費(fèi)稅法》,白酒消費(fèi)稅按照從量+從價(jià)復(fù)合計(jì)稅,從量稅率0.5元/500ml,從價(jià)按照的20%計(jì)征。稅金及附加與營業(yè)收入的增速差額,應(yīng)該是由某部分產(chǎn)品出廠價(jià)高于銷售價(jià)格所導(dǎo)致,飛天茅臺(tái)順價(jià)銷售、系列酒市場化定價(jià),這部分較大概率是非標(biāo)茅臺(tái),如9月30日精品茅臺(tái)每瓶批價(jià)2360元、出廠價(jià)2699元。

2.8億元的稅金及附加增量對應(yīng)14億元出廠價(jià)收入增量。22-24年報(bào)數(shù)據(jù),均呈現(xiàn)稅金及附加增速大于營業(yè)成本增速,同期非標(biāo)茅臺(tái)占比持續(xù)提升。可能,“小老弟”還用現(xiàn)金買了相當(dāng)部分價(jià)格嚴(yán)重倒掛的非標(biāo)茅臺(tái),真正做到了與“大哥”同呼吸、共命運(yùn)。

非標(biāo)茅臺(tái)過量進(jìn)入渠道,將加劇渠道供需失衡,如精品茅臺(tái),批價(jià)由9月底的2360元/瓶最低降至2020元/瓶。這也在近日“非標(biāo)茅臺(tái)配額削減30%-50%”的政策優(yōu)化中,得到印證。

在貴州茅臺(tái)酒上年經(jīng)銷商聯(lián)誼會(huì)上,有表述“促進(jìn)真實(shí)消費(fèi)和開瓶飲用,”,渠道累庫,管理層可能早已知曉。此時(shí),再推動(dòng)過量非標(biāo)茅臺(tái)進(jìn)入渠道,無異于飲鴆止渴。

在如此困難的市場環(huán)境下,公司的銷售費(fèi)用出現(xiàn)了4億元下降,最終助力歸母凈利潤實(shí)現(xiàn)了0.5%的增長。往回看,21-24年,銷售費(fèi)用增速依次為7.5%、20.4%、40.9%、21.3%,2025年上半年銷售費(fèi)用增長24.5%。就在歸母凈利潤即將出現(xiàn)下降時(shí),銷售費(fèi)用出現(xiàn)了逆轉(zhuǎn)。

往年,銷售費(fèi)用下降時(shí),公司的解釋或是廣告促銷費(fèi)用減少或是優(yōu)化品牌宣傳。在白酒行業(yè)調(diào)整期,能夠?qū)崿F(xiàn)缺少銷售費(fèi)用支持的增長,可能是“小老弟”與“大哥”的深度對話不需要產(chǎn)生銷售費(fèi)用,可能是部分渠道反饋的“大哥”費(fèi)用核銷不及時(shí),也可能是貴州茅臺(tái)品牌高端,推廣費(fèi)用彈性較大。具體是哪種原因,需要投資者自行判斷。

有投資者可能不認(rèn)可“三季度營收、盈利實(shí)質(zhì)性下降”的結(jié)論,認(rèn)為應(yīng)收票據(jù)增長、品牌營銷收縮正是貴州茅臺(tái)競爭力的體現(xiàn)。這個(gè)爭議先擱置。

說四季度,貴州茅臺(tái)主力產(chǎn)品飛天茅臺(tái)由3季度1780元/瓶最低降至1485元,降幅195元,占前三季度降幅的36%;精品茅臺(tái)由2360元/瓶最低降至2020元/瓶,降幅340元,占前三季度降幅的85%,呈加速下降態(tài)勢。主流研究、渠道均證實(shí)12月削減30%-50%非標(biāo)茅臺(tái)配額。三季度多方努力才微增長,四季度量價(jià)齊跌,營收、盈利必然下降。

筆者在年度內(nèi),關(guān)注飛天茅臺(tái)、五糧液、國窖1573等知名白酒的動(dòng)銷情況,行業(yè)媒體五一、中秋反饋都是“消費(fèi)需求持續(xù)提升,動(dòng)銷非常好”,但隨后的季度數(shù)據(jù)卻截然相反,一直不解個(gè)中緣由。在研讀貴州茅臺(tái)酒上年經(jīng)銷商聯(lián)誼會(huì)新聞稿,才發(fā)現(xiàn)端倪,工作重點(diǎn)中出現(xiàn)“要整合各渠道媒體與公關(guān)資源,共同發(fā)聲,共同維護(hù)良好的產(chǎn)品形象和品牌形象”。客官,你看明白了嗎?

四

同樣的配方,同樣的味道

接下來的問題就是,貴州茅臺(tái)的年度盈利會(huì)下降嗎?

部分主流觀點(diǎn)認(rèn)為,即使上一輪下行周期13-15年,飛天茅臺(tái)批價(jià)貼近出廠價(jià)819元/瓶超過一年,貴州茅臺(tái)業(yè)績也沒有發(fā)生全年性下滑。目前飛天茅臺(tái)批價(jià)剛靠近指導(dǎo)價(jià)1499元/瓶,與出廠價(jià)1169元/瓶相距甚遠(yuǎn),本輪周期更不會(huì)出現(xiàn)年度盈利下降。

但是,這次周期不一樣。歷史規(guī)律就是用來打破的。價(jià)值投資的另一個(gè)“課代表”騰訊控股,2022年出現(xiàn)首次營業(yè)收入、凈利潤下降;片仔癀今年出現(xiàn)首次前三季度營業(yè)收入下降;2019年,東阿阿膠首次出現(xiàn)年度虧損;前11月全國固定資產(chǎn)投資下降2.6%,降幅超疫情期的2020年……

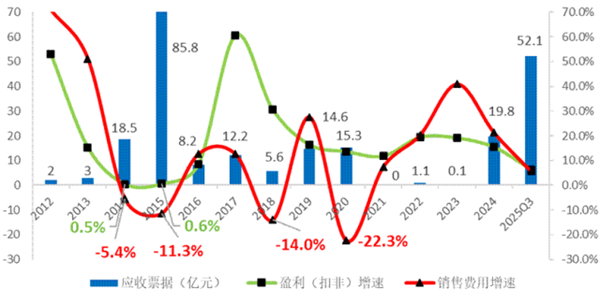

將2012-2025年貴州茅臺(tái)盈利增速、銷售費(fèi)用增速、應(yīng)收票據(jù)數(shù)據(jù)對比分析(見下圖),可以發(fā)現(xiàn)2014年、2015年貴州茅臺(tái)財(cái)務(wù)數(shù)據(jù)與25年三季度特點(diǎn)一致。

2014年,營業(yè)收入322億元,增長3.5%,應(yīng)收票據(jù)增加15.5億元,扣除增量應(yīng)收票據(jù)對應(yīng)營業(yè)收入后,下降1.5%;歸母凈利潤156億元,增長0.5%,銷售費(fèi)用減少1.8億元,扣除銷售費(fèi)用減量影響后,下降0.3%。

圖:貴州茅臺(tái)數(shù)據(jù)來源:Wind,公司公告

圖:貴州茅臺(tái)數(shù)據(jù)來源:Wind,公司公告

2015年,營業(yè)收入334億元,增長3.8%,應(yīng)收票據(jù)增加67.3億元,扣除增量應(yīng)收票據(jù)對應(yīng)營業(yè)收入后,下降17.1%;歸母凈利潤156億元,增長0.6%,銷售費(fèi)用減少1.9億元,扣除銷售費(fèi)用減量影響后,下降0.3%。

同樣的下行周期,同樣的營收、盈利“精準(zhǔn)”微增長,同樣的應(yīng)收票據(jù)助力,同樣的銷售費(fèi)用收縮。這應(yīng)該足夠驗(yàn)證讀者對前文的判斷是否正確。

應(yīng)收票據(jù)和銷售費(fèi)用就是貴州茅臺(tái)的“左右護(hù)法”,營收一出現(xiàn)下降壓力,“左護(hù)法”應(yīng)收票據(jù)帶著“小老弟”就頂上,盈利一要負(fù)增長,“右護(hù)法”銷售費(fèi)用就砍品牌投放或費(fèi)用核銷。從經(jīng)營策略、財(cái)務(wù)報(bào)表角度可以看出,貴州茅臺(tái)“傳幫帶”成效很好,就像飛天茅臺(tái)的品質(zhì)一樣“百年匠心,經(jīng)典傳承”。

將此輪下行周期與13-15年對比,當(dāng)前宏觀經(jīng)濟(jì)層面明顯偏弱。13-15年,GDP增速處于7%-7.8%區(qū)間;固定資產(chǎn)投資增速處于10.9%-19.6%擴(kuò)張階段;反映居民預(yù)期的短期住戶貸款增加0.8-1.5萬億元區(qū)間,處于擴(kuò)表階段。24-25年,GDP增速處于5%附近;固定資產(chǎn)投資增速進(jìn)入-2.6%收縮進(jìn)程;居民部門預(yù)期轉(zhuǎn)弱,25年11月短期住戶貸款年內(nèi)減少0.7億元,處于縮表階段。

具體到貴州茅臺(tái),其商業(yè)模式與上輪周期發(fā)生明顯變化。13-15年,貴州茅臺(tái)主要采用批發(fā)代理渠道模式銷售產(chǎn)品,按照飛天茅臺(tái)819元/瓶出廠價(jià)配額售給經(jīng)銷商,產(chǎn)品市場風(fēng)險(xiǎn)全部由經(jīng)銷商承擔(dān)。19年以來,公司將增量產(chǎn)能絕大部分投入市場化直銷渠道,直銷收入占比由6%提升到24年的44%,該部分盡享飛天茅臺(tái)批價(jià)上漲利益,對企業(yè)利潤提升貢獻(xiàn)不菲。盈虧同源,當(dāng)前批價(jià)下行,市場化直銷渠道必然面對產(chǎn)品收入下降風(fēng)險(xiǎn),年度營收下降壓力較上輪周期明顯加大。

2026年,貴州茅臺(tái)想要實(shí)現(xiàn)營業(yè)收入、盈利增長,需要一條飛天茅臺(tái)批價(jià)向上的曲線,批價(jià)由當(dāng)前1550元/瓶提升到25年初的2320元/瓶,才能對應(yīng)2025年同等的經(jīng)營環(huán)境。考慮“控量政策”影響后,需要的批價(jià)增長更多。中央經(jīng)濟(jì)工作會(huì)議政策目標(biāo)是“穩(wěn)預(yù)期”、“推動(dòng)投資止跌回穩(wěn)”,聚焦于“穩(wěn)”而不是增長,不會(huì)出臺(tái)重大刺激政策,宏觀經(jīng)濟(jì)無法助力批價(jià)大幅上行。

營收、盈利會(huì)否下降以及下降幅度,取決于飛天茅臺(tái)批價(jià)的下一步走向。

五

飛天茅臺(tái)價(jià)格還會(huì)下破1499元嗎?

現(xiàn)在,市場主要關(guān)注點(diǎn)都是“飛天茅臺(tái)還會(huì)下破1499元嗎?”,這就說明大家潛意識(shí)預(yù)期還是飛天茅臺(tái)的價(jià)格趨勢可能是向下的,因?yàn)檩^少人思考“飛天茅臺(tái)會(huì)漲破1700元或者1800元嗎?”

部分觀點(diǎn)認(rèn)為,隨著居民收入水平增長,中產(chǎn)、高凈值人群逐漸壯大,潛在消費(fèi)群體將增加高品質(zhì)白酒需求,進(jìn)而推動(dòng)飛天茅臺(tái)批價(jià)上行。

但現(xiàn)實(shí)是22-24年,住戶存款增加依次為17.8萬億元、16.7萬億元、14.3萬億元,呈遞減態(tài)勢,25年11月增加0.67萬億元,而24年11月增加0.79萬億元,宏觀數(shù)據(jù)暫不支持中產(chǎn)家庭壯大假設(shè)。且住戶部門對未來預(yù)期趨弱,24年住戶部門短期貸款(反映消費(fèi)傾向)增加2.7萬億元,25年前11月轉(zhuǎn)為減少0.7萬億元,高品質(zhì)白酒消費(fèi)需求更趨惡化。這在11月份宏觀社會(huì)消費(fèi)品零售總額、固定資產(chǎn)投資、房地產(chǎn)開發(fā)等數(shù)據(jù)均能得到驗(yàn)證。

還有一種主流觀點(diǎn)認(rèn)為,白酒行業(yè)終端消費(fèi)最差時(shí)期已過,飛天茅臺(tái)金融需求全部退出,飲酒者全部是剛性消費(fèi)者,需求不會(huì)再下降;飛天茅臺(tái)批價(jià)大幅下跌后,飲用需求大幅上升,需求將推動(dòng)飛天茅臺(tái)批價(jià)上行或維持平穩(wěn)。

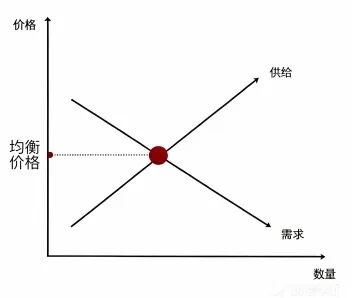

《經(jīng)濟(jì)學(xué)原理·第6版》供給與需求均衡狀態(tài)圖

財(cái)經(jīng)類本科必修課《經(jīng)濟(jì)學(xué)原理·第6版》82頁處,曼昆教授講解了供給需求定理。如上圖,其他條件不變時(shí),物品價(jià)格上升,供給量增加,需求量減少;物品價(jià)格下降,供給量減少,需求量增加,物品的供給與需求在均衡價(jià)格處達(dá)到均衡。這是上述觀點(diǎn)的理論出處,隨著飛天茅臺(tái)批價(jià)的下行,低價(jià)位飲用需求被激活增加,需求曲線將右移,實(shí)現(xiàn)更高的均衡價(jià)格,即批價(jià)將上行。

該理論是片面的,或者說在現(xiàn)實(shí)應(yīng)用中是存在缺陷的。2018年,飛天茅臺(tái)批價(jià)由指導(dǎo)價(jià)1499元/瓶漲至8月份的1700元/瓶,公司增加茅臺(tái)酒投放7.5%“平抑物價(jià)”,按照上述理論,批價(jià)上行需求減少,同時(shí)供給曲線右移,批價(jià)應(yīng)該得到控制,但其繼續(xù)上行至19年的2300元/瓶附近。2024年,房地產(chǎn)市場風(fēng)險(xiǎn)顯現(xiàn),重點(diǎn)城市放開限購,住宅竣工面積下降27.4%,理論上需求曲線右移、供給曲線左移,房價(jià)應(yīng)止跌回穩(wěn),后來房地產(chǎn)市場的走勢大家都知道了。

索羅斯先生提出的金融反身性理論,對此能夠提供很好的解釋。供給和需求曲線在時(shí)間軸上是變動(dòng)的,不能看作是獨(dú)立給定的,二者體現(xiàn)參與者的預(yù)期,會(huì)受到市場行情的極大影響,商品上漲的趨勢吸引更多的買主,賣家減少售賣,開發(fā)商捂盤惜售、酒商囤積居奇,渠道增加庫存,等待價(jià)格繼續(xù)上漲。價(jià)格上漲之后,重復(fù)上述過程,系統(tǒng)自我強(qiáng)化。反之亦然。投資者可以自行驗(yàn)證上述兩個(gè)案例與此是否相符。

當(dāng)前,市場參與者面對快速向下的飛天茅臺(tái)批價(jià)走勢圖,同樣預(yù)期下行。如果預(yù)期無法扭轉(zhuǎn),或是渠道庫存施壓,或是宏觀經(jīng)濟(jì)短期起色有限,將推動(dòng)茅臺(tái)批價(jià)進(jìn)入自我強(qiáng)化下行階段,大概率會(huì)再次下破1499元/瓶,庫存積壓嚴(yán)重情況下,甚至可能到出廠價(jià)附近。

此時(shí),新任管理層推進(jìn)“控量保價(jià)”舉措得當(dāng),如此才可能逆轉(zhuǎn)批價(jià)預(yù)期,這需要十足的魄力。貴州茅臺(tái)營收、盈利變動(dòng),關(guān)系到地區(qū)經(jīng)濟(jì)目標(biāo)能否達(dá)成、在全國經(jīng)濟(jì)排位,甚至地區(qū)主要領(lǐng)導(dǎo)的政績考核,要頂住很大壓力才能決策。但是,貴州茅臺(tái)在地區(qū)經(jīng)濟(jì)中占比過大,24年?duì)I業(yè)收入占地區(qū)GDP近8%、利稅占財(cái)政收入超過50%,牽一發(fā)動(dòng)全身,管理層“控量保價(jià)”可能會(huì)畏手畏腳、力度不足。

該觀點(diǎn)在12月28日經(jīng)銷商聯(lián)誼會(huì)上,陳董“在確保既定目標(biāo)任務(wù)順利完成的前提下”表述中可以印證。

筆者判斷,之后季度,公司應(yīng)收票據(jù)還會(huì)增長,渠道庫存還會(huì)累積,批價(jià)可能還會(huì)下破1499元/瓶。建議新任管理層,最大限度減少渠道庫存累積,在批價(jià)靠近出廠價(jià)前,及時(shí)停止投放。避免出現(xiàn)批價(jià)下行過快,經(jīng)銷商剛進(jìn)貨、未收貨即虧損情形,屆時(shí)金融性供給大量涌出,近似于23年二手房掛牌量激增40%,“小老弟”資金鏈斷裂拋貨,將批價(jià)打壓至1000元/瓶區(qū)間,飛天茅臺(tái)將不是唯一,需要與五糧液、國窖1573競技,傷及長遠(yuǎn)發(fā)展品牌根基。

“控量保價(jià)”減損企業(yè)短期利潤,影響地區(qū)GDP、財(cái)稅指標(biāo)考核,各方壓力隨之而來;不顧渠道庫存壓力,精準(zhǔn)完成發(fā)展指標(biāo),經(jīng)濟(jì)下行,批價(jià)暴跌必將傷及品牌根基。短期利益與長遠(yuǎn)發(fā)展的權(quán)衡,指標(biāo)壓力與正確決策的取舍,非常考驗(yàn)新任管理層的經(jīng)營智慧,也將為我們產(chǎn)業(yè)觀察者提供一個(gè)很好的學(xué)習(xí)機(jī)會(huì),讓我們拭目以待!

寫在最后的話,面對白酒行業(yè)目前的股價(jià)走勢,筆者也有難以抑制的抄底沖動(dòng)。2015年股災(zāi)后,我回頭瞥了一眼200元左右的貴州茅臺(tái),20倍市盈率、盈利增速0.6%,沒有進(jìn)行深度研究,心想“股王也不過如此”。“年少不知茅臺(tái)好”,這一錯(cuò)過就是十年,每每傾聽但斌、段永平等老師侃侃而談,胸口都會(huì)一酸,酸了整整十年。

獨(dú)處、客觀、沉靜是反人性的。破解之路,唯有耐心和等待。

像我們這樣的價(jià)值投資者,不是,應(yīng)該是像咱們這樣的價(jià)值投資者,能夠看到這篇長文這個(gè)位置的,肯定是價(jià)值投資者,不是炒股的。面對這種十年一遇的優(yōu)質(zhì)企業(yè)短期下行機(jī)會(huì),肯定不會(huì)錯(cuò)過,要不然又會(huì)酸上好多年。等過完年,發(fā)年終獎(jiǎng)后,買貴州茅臺(tái)肯定不夠,但瀘州老窖、五糧液(排名不分先后)可以考慮。

到時(shí)候,不管是誰抄底白酒行業(yè)優(yōu)質(zhì)企業(yè),價(jià)值投資者我都幫幫場子!(作者個(gè)人公眾號(hào):讀書郎的財(cái)富筆記)

編者按:本文轉(zhuǎn)載自微信公眾號(hào):錦緞,作者:尹江川

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT