臺積電這份最新財報,讓我們對AI的2026有數了

作者|耀華 來源|錦緞

美東時間15日,臺積電公布了2025年第四季度的財務報告,錄得總營收1.05萬億新臺幣,明顯高于分析師預期的1.02萬億新臺幣,毛利率達到了62.3%,大幅高于預估60.6%,歸母凈利潤錄得5,057億新臺幣,同樣明顯高于分析師預測的4752億新臺幣。

財報一圖流詳見下圖(單位均為億新臺幣,$表示為億美元,數據均來自于財報,點擊可看大圖):

臺積電的業務結構相對簡單,絕大多數收入均來自于晶圓加工,每月也會按時披露業績情況,因此,針對季報我們的分析,主要有兩個落腳點:

其一是先進制程的占比。目前臺積電在N2、N3制程上有不可替代的顯著優勢。先進制程的出貨量直接影響了其毛利,除生產成本外,晶圓加工最大的成本項就是折舊,先進制程出貨量的高低,直接影響了其固定成本攤薄的程度,從而影響了其整體的利潤水平。

其二是終端設備的占比。尤其是HPC(高性能計算機)占比的趨勢,能夠反應AI行業整體資本開支的趨勢,臺積電在過去很長一段時間內,受制于下游頭部客戶(比如蘋果),業績存在明顯的季度周期性(尤其是智能手機占比較高),自AI爆發以來,業績增速趨于穩定,觀察臺積電單季度終端設備份額的變化,也能幫助我們更好的理解現如今熱門的AI市場。

本季度是針對臺積電財報研究的一個短期節點,因為大概率今年一二季度,臺積電2nm制程產品將會正式進入報表,那么2025年四季度,將會是3nm制程時代最成熟的一份財報,也會為未來一年臺積電整體的毛利水平奠定基調。

先來總結下臺積電四季度財報表現:

1. 3nm的金礦挖不完,雖然2nm、1.6nm的先進工藝潛力巨大,但目前市場主流的3nm需求旺盛,在成本短期內沒有明顯擴張的同時,帶動營收、毛利、凈利均創新高。并且一季度指引非常強勁,預計營收在346-358億美元區間,毛利率指引63-65%區間。

2. 等效12英寸的晶圓單價創新高,短期內看不到售價下滑的趨勢。

3. 智能手機在第四季度的增速達到了11%,HPC保持了高位低個位數增長,高性能HPC的增速連續兩個季度放緩,很有可能如市場預期一樣,CoWoS先進封裝的產能不足,影響了HPC終端的出貨量。

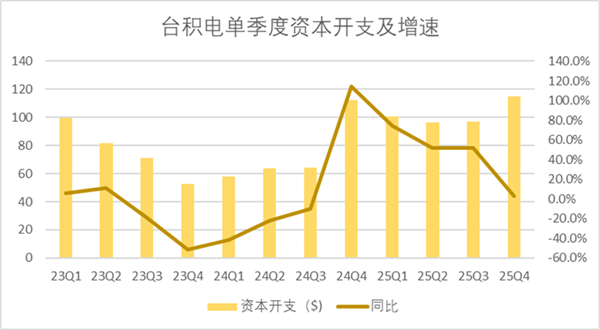

4.臺積電對AI發展的預期相對樂觀,提高了2026年資本開支的指引,并且先進封裝也成為了資本開支的重點項之一。

5.成本優勢也在逐漸擴大,2026年臺積電或進入全盛期。

01

自AI爆發以來,半導體就撕下了周期性標簽,這一點在臺積電身上展現的尤為明顯。

2023年第三季度,臺積電3nm產品正式出貨,在此之前,臺積電的毛利水平,基本上圍繞著制程成熟度上下波動,比如自2020Q3 5nm出貨以來算起,到2023年Q3 3nm出貨,經歷了3年12個季度,毛利率從53%,一路攀升至62%,在工藝相對成熟后,毛利率回落至53%,直到3nm產品放量后再次提升。

3nm制程的周期節奏明顯被打亂,毛利率一路向上,在2nm出貨的前夕,依然看不到3nm需求下降的趨勢,毛利率也是再次站上了62.3%的高位。

主要還是因為AI爆發帶來的算力需求擴容,并且即便是3nm,目前來看臺積電還是擁有明顯的代際優勢,以往三星、英特爾可以在四個季度內承接先進制程的供給,現在看來周期要再度拉長。

今年年初,臺積電爆出了將上調3nm制程報價,同時暫時停止接收3nm新訂單。也就是說未來兩年的產能基本已經被預訂一空,疊加最快一季度,最晚下半年2nm出貨,臺積電兼具確定性和強預期,年內65%毛利率可能成為常態。

02

漲價,是臺積電毛利提升的核心。

今年四季度,臺積電12英寸等效的晶圓出貨量為3961(kpcs),同比增長了15.9%,但是環比下滑了3%,也就是說并不是產能釋放帶來的營收增量。

如果我們以營收/出貨量來計算,第四季度12英寸等效的晶圓加工單價為26.41萬新臺幣,突破歷史新高,在高基數下,依舊保持了環比單季度9%的增幅。

這主要得益于3nm制程產品的高增長,去年第四季度臺積電3nm制程產品占收入比重達到了28%,環比提升了5pct。

業績會中,有分析師提出,2025年臺積電平均售價,連續兩年上漲約20%,20%是否會成為未來的常態?魏哲家顧左右而言他,提出定價受多方面的影響,并不穩定。

不過縱覽臺積電財報趨勢,從7nm產品向5nm產品迭代時,占總營收的比重約為36%,隨著算力需求的擴容,3nm未來增長空間確定性更強,很有可能進一步帶動單價的上浮,估計會在2026年屢破新高,20%單價漲幅或許真的是未來的常態。

03

智能手機出貨量是本季核心,但未來預期不明朗

以消費終端的產品來看,其實HPC的增幅明顯不如智能手機,當然主要的原因還是蘋果的新品周期。第四季度,智能手機增長了11%、HPC增長了4%,IoT增長了3%,汽車和消費電子相對疲軟,分別下降了1%及22%。

從收入占比結構來看,第四季度智能手機占收入的32%,HPC占收入的55%,二者累計貢獻了臺積電87%的收入,與前三季度持平。

不過智能手機業務的預期并不算明朗,此前有多名分析師表示,存儲芯片的漲價幅度過高,很有可能直接影響智能手機的出貨量,因此我們認為,今年臺積電看點,還是圍繞在HPC上,只不過HPC也不全是好消息。

04

HPC增速連續兩個季度低個位數,可能是CoWoS限制了需求放量

四季度HPC的營收增速為4%,三季度HPC的營收同比沒有增長,連續兩個季度的低個位數增長,與AI算力市場的火熱體感相悖。

在我們看來,HPC的低增速與需求的關系不大,可能受制于兩個方面的影響:

其一是客戶的優先級,三四季度是蘋果的新品周期,部分產能讓渡給智能手機,HPC的增速自然會放緩。

其二是CoWoS先進封裝可能限制了HPC的放量,目前市場的主流認知,已經將HBM抬到了相對高位,而目前的算力產品,也確實非常需要先進封裝,來將先進制程的芯片和HBM內存結合。

此前根據TrendForce報道,臺積電考慮將部分45-90nm產線分配給CoWoS封裝,也能從側面證明,CoWoS先進封裝,確實限制了HPC產品的放量。

谷歌就因為沒有足夠CoWoS產能,將2026年TPU的生產規模,從400萬臺下調至300萬臺。

05

不信AI泡沫論,資本開支提速,70%-80%用于先進制程產能建設

在四季度業績會的問答環節,臺積電管理層首先回答了有關AI泡沫的論述,魏哲家其實表述的相對保守,他表明臺積電內部一直在思考,AI需求到底是真實,還是虛幻,畢竟這直接影響臺積電未來的資本投入力度。

不過根據魏哲家的表述,過去3-4個月,臺積電花了很多時間做客戶回訪,得到的答案都是AI對當下發展,確實帶來的巨大的推動力,因此臺積電整體的思路是堅定AI投資方向,因此給出了相對較高的新年資本開支預期,預計將達到520億-560億美元。

如果以2025年的口徑計算(全年409億),相當于在高基數下維持了27%-37%的資本開支增速,能夠看得出來臺積電確實有信心。

業績會中管理層也大致拆分了新一年資本開支的動向:70%-80%投入與先進制程產能建設、以支撐AI的結構性需求,大約10%將用于特殊制程技術,大約10%-20%將用于先進封裝測試。

也就是說先進封裝的資本開支力度可能在百億美元上下,再次印證了先進封裝的重要性。

06

成本持續攤平,2026將迎來全盛期的臺積電

行文最后,我們再來看一下臺積電四季度成本側的表現。

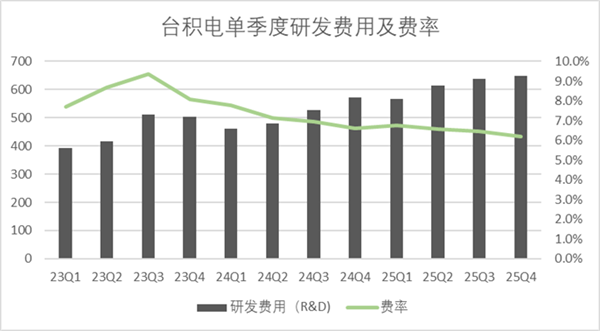

其實臺積電過去三年間,整體的費率趨勢非常穩,研發費率維持在7-8%的區間內,但是很明顯,目前受益于單價上浮,在成本沒有明顯變動的情況下,營收增速遠高于期間成本的增速。

四季度臺積電的期間費用整體僅有8.4%,創過去五年間的新低,主要的成本項折舊攤銷率,也大幅滑落至15%上下浮動,并且從產業鏈的角度來看,臺積電的地位明顯提升,應收賬款周轉天數,自2023年以來,下降了26天,庫存周轉的天數下降了8天,目前整體的庫存周轉天數僅為26天。

業績會中,管理層也談到了新一年的成本預期,2026年臺積電的預期折舊費用可能會同比增長10%左右,這個預期明顯低于營收增速指引,那么明年臺積電折舊占營收的比例很可能會進一步降低,固定成本再一次被攤平。

綜上所述,臺積電無論營收增速、產品結構、資本開支預期,還是成本結構,目前來看都有不俗的表現,2026年,或許是臺積電的全盛期。

編者按:本文轉載自微信公眾號:錦緞,作者:耀華

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT