等了16年,油運超級周期殺回來了?

作者|小李飛刀 來源|市值觀察

2026年初以來,油運板塊持續走強,累計漲幅超20%,成為A股市場在漲價宏觀敘述下的領漲賽道。

油運被視作資本市場的“周期之王”,那么2026年,它能否王者歸來?

一

淡季不淡

近日,A股油運龍頭招商輪船股價已破2007年創下的歷史高點,相比2025年低點接近翻倍。另一龍頭中遠海能也表現較好,自2025年低點上漲近50%。

兩大龍頭的上漲節奏,與油運價格的上攻基本同步。

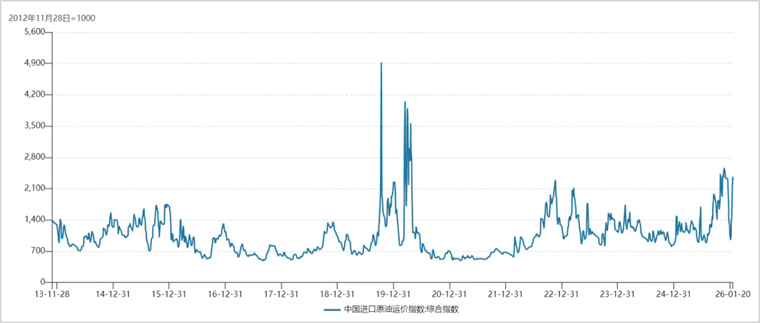

2025年7月底,中國進口原油運價指數觸及880點的多年低位,隨后市場呈現出“淡季不淡”的特征,并在傳統旺季的四季度創下5年新高。此后雖有一定波折,但最新運價依然維持在相對高位。

其實上,2008年之后,油運價格長期在低位徘徊,僅在2020年(疫情供應鏈擾動)和2022年(俄烏沖突)出現過兩次脈沖式上漲,但很快回歸平靜。

▲來源:Wind

2025年下半年至今,油運價格的持續景氣并非由突發性地緣事件驅動。這或許暗示行業已進入新一輪上行大周期。

當前,運價上漲也已切實反映在企業業績中。2025年,招商輪船全年歸母凈利潤為60億-66億元,同比增長17%-29%。其中第四季度凈利潤9.6億-15.6億元,同比增幅達55%-90%。

通常,油運價格上漲傳導至公司業績會有1-3個月的滯后,主要受航程完成與收入確認周期、合同結算方式及財務核算等因素影響。由此來看,2026年一季度業績保持高增長會是大概率事件。

不過,當前二級市場對油運周期是否真正逆轉仍有懷疑,龍頭公司的估值修復相比上一輪大周期顯得更為謹慎。

這種謹慎態度似乎也不難理解。油運行業已長達16年未真正走出低迷周期,2025年華爾街最后一家主力投行Jefferies也宣布退出對航運板塊的系統性賣方研究。

然而,身處行業一線的船東、租家,卻對油運進入上行周期更為樂觀。近日,全球頂級油輪公司Frontline的高管表示:“不用再猜了,油運的超級周期不是故事,而是正在發生的現實,而且這場盛宴才剛剛開始。”

招商輪船則在更早前的年報中表示,油輪市場在駛出幽暗且漫長的隧道之后,或將進入20年來最景氣和最可持續的上行周期。

那么,究竟應當如何看待當前的油運周期?

二

供需共振

歷史上,油運市場演繹大周期,往往需要供給、需求兩端同時出現積極變化。那么,這一次呢?

先看供給端,主要受船舶數量(新訂單與老船拆解)及運營效率(擁堵、航速、停航天數等)影響。

目前,全球范圍內船齡20年以上的油輪共有183艘(未來5年還將新增195艘),占總運力比例約20%。船齡15年以上的船舶占比超過50%,而船齡不足10年的新船僅占15%左右。

超大型油輪VLCC的一般折舊期為25年,船齡超過20年的船舶雖可繼續運營,但漏油風險上升,且運營效率大幅下降。

據中國遠洋披露,13年以下船齡的船舶一年可完成5次大西洋—印度洋—遠東的長航線航行。14-18年船齡的船舶雖年航次可提升至6次,但多轉向中東—遠東等中短航線,實際運營天數下降。船齡超過18年后,運營效率加速衰減,這類船舶往往逐步退出合規市場,轉向運輸俄羅斯、伊朗、委內瑞拉等地的“黑油”,或用作浮動倉儲。

除了合規市場,全球還存在相當規模的“影子船隊”(承擔約10%-18%的海上石油貿易量),這部分運力也面臨被擠壓甚至退出的風險。

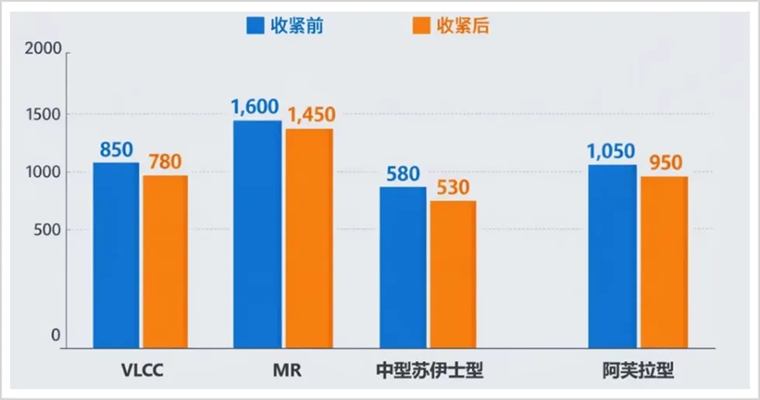

委內瑞拉馬杜羅被抓后,上百艘依靠灰色收入運作的老舊油輪面臨制裁或停運,引發了合規運力的溢價。這也是年初A股油運板塊啟動的導火索之一。

▲運力收緊前后對比,來源:船事探索

由此可見,當前全球900多艘VLCC的整體運力趨于下降,而合規運力還受到“影子船隊”收縮的進一步擠壓。

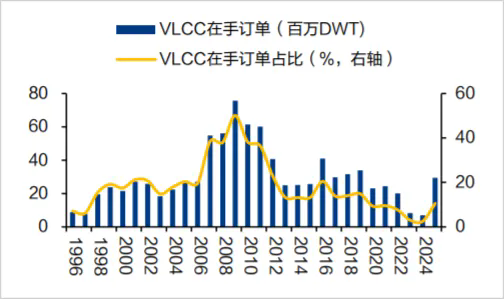

新船訂單方面,截至2025年末,VLCC在手訂單為2949萬載重噸,占現有總運力的10.6%。由于2022-2023年新訂單量已處于數十年低位,未來三年即便正常交付,新船交付也遠低于以往平均水平。此外,目前主流船廠的船臺多被集裝箱船訂單占據,油輪新訂單普遍排至2028年后才能陸續交付。

另一方面,2006年至2008年是VLCC交付高峰,這批船舶在未來三年將陸續超過20年船齡,進入拆解或運營不經濟階段,而同期新船交付量預計將遠低于老齡船退出量。

▲VLCC歷年在手訂單,來源:財通證券

再看需求端,同樣出現積極信號。

疫情期間,OPEC+曾多次大規模減產以維持油價,導致油運需求持續低迷。但從2025年4月起,OPEC先后放棄了220萬桶、166萬桶的減產計劃,目前僅剩余200萬桶的減產額度暫未取消。這一調整較大提振了油運市場的需求景氣度。

除OPEC+以外,巴西、圭亞那、阿根廷等原油生產國的產能也在穩步釋放,提供了更多穩定貨源。此外,在俄烏沖突背景下,歐洲原油進口來源從俄羅斯轉向中東、巴西、美國等地,中國也加大了從巴西等非俄羅斯地區的原油進口。這些變化拉長了平均運距,間接提升了油運需求。

從具體航距看,南美—遠東、西非—遠東航線的距離在1-1.2萬海里之間,相比中東—遠東的6000余海里增加了約5000海里,運距增幅接近八成,顯著提升了單位貨物的噸海里需求。

總體來看,無論是運量、船齡結構還是新船交付,供需兩端正在形成共振,油運市場開啟新一輪大周期的可能性正在加大。

三

“周期之王”再回歸?

自上世紀60年代首艘VLCC投入運營以來,全球油運市場呈現強周期特征。

蘇伊士運河關閉、中東石油危機等事件曾多次引發運價短期脈沖,但跨度較長的景氣周期主要出現過兩次。

一次是1983-1991年,主導因素是行業悲觀預期下供給加速出清,疊加OPEC增產帶動需求復蘇。另一次是2002-2008年,驅動力量來自老齡船自然拆解疊加“雙殼船替換”壓縮供給,以及以中國為代表的亞洲經濟高速增長拉動油運需求。

尤其是在第二段周期中,“挪威船王”旗下美股油輪公司Frontline在2002至2008年間漲幅超160倍,油運“周期之王”之名由此確立。同期,中遠海能H股也上漲超30倍,成為一段投資佳話。

然而,2008年次貸危機爆發,重創原油貿易需求,同時那幾年密集交付數百艘VLCC新船,共同導致運力嚴重過剩。供需長期失衡使得油運市場陷入漫長低迷,大量歐美中小船東破產,國內也有像長航油運這樣的巨頭被迫重組。

從2009年至今,油運行業經歷了長達16年的熊市,整體利潤近乎為零。

但萬物皆周期,低迷往往也在為復蘇蓄力。

在此期間,國內油運市場也歷經多次整合,集中度大幅提升。

2015年,中國外運長航集團整體并入招商局集團,旗下油運資產(核心為南京油運,即ST長油)最終整合至招商輪船旗下,使其VLCC船隊規模躍居全球第一。

2016年,中國遠洋運輸集團與中國海運集團重組合并,兩大集團的油運業務整合成立如今的中遠海能。

據克拉克森最新數據,按VLCC載重噸計算,招商輪船、中遠海能分別以1610萬噸和1322萬噸位列全球第一、第三,前十家公司市場占有率合計已接近40%。

▲原油郵輪/VLCC市場占有率統計,來源:克拉克森

作為“國家隊”主力,招商輪船與中遠海能承接了中石油、中石化、中海油等國內油企絕大部分的進口原油運輸業務,部分長協合作也為它們在運價低迷階段提供了穩定的收入、利潤基礎。

當前,包括中國在內的全球多國均在強化能源與資源安全戰略。近一年來,有色金屬板塊估值提升就與“資源安全”敘事密切相關。在地緣局勢不確定的背景下,油運行業同樣具備一定的能源安全屬性價值。當然,最根本的支撐仍來自于運價景氣周期所帶來的業績彈性。

總而言之,油運行業在供給收縮與需求復蘇的雙重推動下,已顯現周期轉折跡象,以上兩大龍頭將成為大贏家。盡管當前資本市場仍有疑慮,但基本面的變化正在積累,行業或許已正站在一輪新周期的起點。

編者按:本文轉載自微信公眾號:市值觀察,作者:小李飛刀

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT