“舊王”默沙東,不愿老去

作者|青櫟 來源|醫曜

收購傳聞發酵半個月后,默沙東還是中止了對于Revolution的收購。此前的交易案中,默沙東擬以280億至320億美元的價格收購“RAS新貴”Revolution,這一價格僅次于當年輝瑞對Seagen的收購。

盡管收購未能落地,但這場天價并購的背后,已然透露出 “舊王” 默沙東的戰略野心。在雙抗逐漸成為市場熱點的當下,默沙東決不能坐以待斃。Revolution 雖暫無商業化產品落地,但其核心管線已交出亮眼臨床數據,有望開創 RAS 抑制劑賽道的全新格局。

在核心藥物 Keytruda (K藥)專利懸崖日益逼近的背景下,默沙東亟需一場重磅戰略并購,穩固并延續其在免疫治療(IO)領域的統治地位。

一

收購Revolution的意義

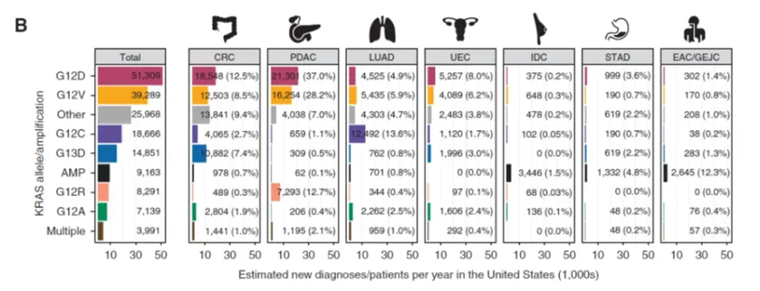

作為人類癌癥發展進程中極為常見的驅動因素,全球范圍內約30%的人類腫瘤與RAS基因突變相關。其中,約30%-50%的結直腸癌患者、15%-20%的非小細胞肺癌患者以及90%的胰腺癌患者存在KRAS突變陽性情況。

圖:美國新確診癌癥患者KRAS突變的比例,來源:藥明康德

但如此重要的靶點,卻始終難以成藥。由于RAS蛋白表面光滑,缺乏傳統小分子藥物易于結合的“口袋”,針對RAS的藥物研發在過去四十年里屢屢碰壁,成為腫瘤學領域一座難以逾越的高峰。直到近幾年,安進的Sotorasib( Lumakras)與Mirati的Adagrasib(Krazati)兩款KRAS G12C抑制劑相繼獲批上市,這一領域才迎來實質性突破,徹底改寫了RAS靶點“不可成藥”的歷史。

這兩款藥物均屬于RAS(OFF)抑制劑,能夠特異性地靶向KRAS蛋白上由G12C突變產生的半胱氨酸殘基,并與處于非活性狀態(GDP結合狀態,即“OFF”狀態)的KRAS G12C蛋白共價結合,但患者易產生耐藥性,為后續藥物研發留下了突破空間。

盡管如此,二者的突破還是迅速點燃了市場熱情,MNC紛紛投入重金加速布局:BMS以48億美元現金+最高10億美元里程碑付款收購Mirati;加科思就其泛KRAS抑制劑與阿斯利康達成總額約20億美元的BD合作;拜耳以13億美元總額拿下Kumquat Biosciences的一款KRAS G12D抑制劑。

這些交易充分印證,KRAS已成為腫瘤領域最具戰略價值的賽道之一。據EvaluatePharma預測,到2030年全球RAS抑制劑市場規模將突破200億美元,其中KRAS靶點占比超七成,市場潛力巨大。

一眾潛力標的中,Revolution無疑是競爭力最強的領跑者。其核心管線Daraxonrasib(RMC-6236)并非針對單一突變,而是一款靶向RAS活性態(GTP結合態)的泛KRAS(ON)分子膠降解劑,可同時靶向G12D、G12V、G13D等多種突變,不僅能覆蓋更廣泛患者群體,更有望克服傳統RAS(OFF)抑制劑的耐藥問題。

目前,Daraxonrasib已有四項全球III期臨床試驗在推進中,覆蓋胰腺癌一線、二線及術后輔助治療等關鍵場景,且已在胰腺導管腺癌(PDAC)中已展現出顛覆性療效,成為其核心價值支撐。

在2025年美國臨床腫瘤學會胃腸道癌癥研討會(ASCO GI)公布的臨床數據顯示,二線及以上治療的轉移性PDAC患者中,Daraxonrasib單藥治療攜帶RAS G12X突變或任何RAS突變患者的疾病控制率(DCR)分別高達92%和95%,客觀緩解率(ORR)分別達到35%和29%,且安全性良好,治療相關不良反應導致停藥的比例較低。相較于現有化療方案3%-17%的ORR,這一療效堪稱跨越式突破。

不僅如此,在一線治療場景中,Daraxonrasib單藥治療ORR達47%,與標準化療方案(吉西他濱+白蛋白紫杉醇,GnP)聯用時,ORR進一步提升至55%,DCR維持在90%的高位。這意味著該藥物不僅有望成為晚期胰腺癌的后線救命藥,更可能重塑一線治療標準。

Revolution的價值遠不止Daraxonrasib這一款“明星管線”。不同于行業內多數企業聚焦單一RAS突變亞型的單點突破模式,公司以RAS(ON)抑制技術為核心,構建了覆蓋多突變亞型的完整管線矩陣。

圖:Revolution在研管線,來源:公司官網

如針對KRAS G12D突變的Zoldonrasib(RMC-9805)在I期臨床試驗中,對PDAC患者的ORR達30%、DCR達80%,能顯著降低KRAS G12D變異等位基因頻率;針對G12C突變的Elironrasib已進入臨床階段,針對G12V突變的抑制劑處于臨床申報準備階段,同時還在布局Q61H、G13C等罕見RAS突變亞型的靶向藥物,形成了全面的賽道覆蓋優勢。

平臺型企業的價值注定遠高于單一管線公司,尤其在RAS這種千億級潛在市場中,平臺化能力意味著持續的創新動能與長期掌控賽道的潛力。Revolution憑借前沿的RAS(ON)技術平臺與全維度管線布局,已然具備成為RAS領域領軍者的潛質。

對于默沙東而言,收購Revolution不僅是獲得一款潛在重磅炸彈級藥物,更能直接掌控RAS抑制劑賽道的未來話語權,這也是默沙東此前愿以高溢價收購的核心邏輯,即便雙方最終因估值分歧中止談判,市場對其管線價值的認可仍未減弱。

二

默沙東的圖謀

默沙東不惜溢價洽購Revolution,正是應對自身增長困境的關鍵謀局。面對“藥王”K藥專利懸崖的倒計時陰影,默沙東的業績焦慮與戰略緊迫感早已浮出水面。

財報數據顯示,2025年上半年默沙東總營收為313.35億美元,同比下滑2%。作為公司核心支柱的K藥,雖仍維持銷售額正向增長,但增速已從2024年同期的18%大幅放緩至7%,增長乏力的態勢進一步凸顯。更嚴峻的是,K藥核心專利將于2028年起陸續到期,屆時生物類似藥的沖擊與市場定價壓力將接踵而至,分析師預測,未來五年其銷售額或因仿制藥競爭縮水180億美元,營收缺口亟待填補。

在業績壓力倒逼下,默沙東近年來開啟密集并購“掃貨”模式,通過外部引入快速擴充管線矩陣:2021年以115億美元收購罕見病藥企Acceleron Pharma,2023年斥資108億美元將免疫領域企業Prometheus Biosciences納入麾下,2025年先后以100億美元收購呼吸系統疾病藥物開發商Verona Pharma、92億美元收購抗感染藥物企業Cidara Therapeutics,持續通過多元化布局對沖核心產品增長風險。

從分子類型來看,ADC是默沙東近年布局的核心方向,希望打造“ADC+IO”標桿。2022年以來,公司加速ADC賽道布局:先是與科倫博泰達成超百億美元合作,一舉拿下9款ADC藥物權益;隨后又以220億美元總價,打包引進第一三共的HER3、B7-H3、CDH6三款ADC管線,快速補齊自身在ADC領域的研發與商業化短板。

然而,ADC賽道雖前景廣闊,卻早已巨頭云集,逐漸進入競爭白熱化的“紅海”階段。輝瑞、阿斯利康、吉利德等企業通過巨額并購或深耕研發,已在ADC領域建立起穩固的技術與管線優勢。默沙東作為賽道后來者,即便憑借雄厚資本實力快速跟進,要想培育出一款如K藥般定義時代、具備絕對統治力的“超級重磅炸彈”,仍面臨巨大挑戰。

而且其從第一三共引進的 HER3 ADC,因確證性試驗未達到主要生存終點,已于 2025 年 5 月 29 日宣布撤回 FDA 上市申請,這一挫折為其ADC爭霸之路蒙上了一層陰影。因此,默沙東迫切需要開拓一個更具顛覆性、更具平臺延展性的全新增長引擎,夯實自身長遠發展根基。

而RAS抑制劑作為“PD-1之后最大的癌癥靶點”,其戰略地位與當年的PD-1/PD-L1賽道有異曲同工之妙,誰能主導RAS賽道,誰就有望掌握下一代腫瘤靶向治療的核心話語權,這也是全球藥企紛紛加碼該領域的核心原因。

由此可見,默沙東想要收購Revolution的核心關鍵,遠不止于獲得一款潛在重磅藥物,而是希望借助Revolution在RAS賽道建立起的前沿布局,再次建立起如當年K藥一般的領先優勢。

三

沒有必然的正確

康方生物AK112在頭對頭試驗中擊敗K藥后,整個生物醫藥行業仿佛收到了明確信號:雙抗將加速接棒PD-1,成為腫瘤免疫治療的下一代風口。一時間,圍繞PD-1的雙抗乃至多抗研發熱潮席卷行業,各大藥企紛紛入局布局,試圖復刻或超越這場頭對頭試驗的勝利,仿佛唯有押注雙抗,才能在未來的腫瘤治療市場站穩腳跟。

在這股行業浪潮中,默沙東雖迅速跟進,以數十億美元引進同類雙抗分子,但相較于早早布局的先行者,其在雙抗領域的研發進度已明顯落后。在外界看來,這家曾憑借K藥定義了一個免疫治療時代的巨頭,似乎正錯失下一個核心風口,陷入戰略被動。

但拉長時間維度審視生物醫藥的創新史便會發現,行業所謂的“標準答案”從來都是暫時的,真正的顛覆者,往往不是跟風逐浪的追隨者,而是敢于開辟新賽道的開創者。

上世紀末,當化療與靶向治療仍是腫瘤治療的絕對主流時,行業共識普遍認為“免疫治療難以突破腫瘤微環境的屏障”,PD-1單抗的研發前景被普遍看淡。但默沙東頂住質疑,堅持推進K藥的臨床研發,最終憑借顛覆性療效改寫了全球腫瘤治療格局,印證了“真理往往掌握在少數人手中”。

如今的PD-1雙抗熱潮,本質上仍是免疫檢查點抑制劑的技術延伸,是在現有治療框架內的優化升級,而非從底層作用邏輯上的突破性創新。這種迭代式研發雖能在短期內收獲行業關注、搶占部分市場份額,卻極易陷入同質化競爭的泥沼,最終淪為價格戰的犧牲品,很難復刻K藥的時代統治力。

這也正是默沙東將目光鎖定RAS賽道的核心原因。與雙抗的“優化升級”不同,RAS抑制劑從根源上阻斷癌細胞生長信號,與K藥激活免疫系統攻擊腫瘤的作用機制天然互補,二者聯用有望實現“1+1>2”的協同增效,為攻克胰腺癌等難治性實體瘤提供全新方案。

尤為關鍵的是,若Revolution的核心管線Daraxonrasib與K藥聯用,能有效逆轉免疫耐藥、將“冷腫瘤”轉化為“熱腫瘤”,默沙東將不僅收獲一款潛在重磅RAS藥物,更能為K藥搭建強大的療效增效器,進一步延長其生命周期,對沖專利到期風險。

從默沙東近年密集的收購與BD布局中,不難窺見其對自身資源、時間窗口的清醒認知。憑借K藥仍在持續產生的巨額現金流,默沙東的BD布局從不局限于單一熱門領域,而是聚焦“存在可解決的未滿足臨床需求,且與自身戰略方向一致”的核心目標,篩選覆蓋早期探索至臨近商業化的多元化管線資產,實現長期創新與短期突破的平衡。

對默沙東而言,在K藥專利懸崖的倒計時下,早已沒有退路可言。即便此次天價收購Revolution的談判因估值分歧中止,但也無法改變默沙東繼續“豪賭”的決心。這本質上仍是默沙東以戰略上的確定性投入,對抗生物醫藥行業科學研發與商業轉化的雙重不確定性。這并非默沙東第一次押注未來,更不會是最后一次。

這場豪賭的成敗尚未可知,生物醫藥研發的高風險性、市場競爭的復雜性,都可能讓最終結果偏離預期。但巨頭的宿命,本就是在時代風暴中不斷尋找新的錨點。每一次堅定押注,都是對行業趨勢的精準判斷,更是對自身創新信念的堅守。

后K藥時代的全球腫瘤治療格局,RAS賽道是重要參與者,但同樣也并不是唯一答案。

編者按:本文轉載自微信公眾號:醫曜,作者:青櫟

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT