奶粉產(chǎn)業(yè)暴利不再 奶粉行業(yè)盈利及價格走勢分析

2009-2014年,嬰幼兒奶粉市場規(guī)模持續(xù)發(fā)展。近幾年來,年均增長率保持在7%左右,而高端奶粉市場增長率更是一直保持在兩位數(shù)以上。2014年,我國嬰幼兒奶粉市場規(guī)模繼續(xù)擴大,達到423億元。

2015年以前,奶粉行業(yè)可以靠天吃飯 。2015年以后,由于政策收緊和電商的沖擊,奶粉行業(yè)的暴利時代已經(jīng)消失,奶粉企業(yè)面臨著嚴峻的挑戰(zhàn)。

曾經(jīng),奶粉行業(yè)由于其較高的毛利率以及不可替代性而成為人們口中的黃金行業(yè) 。如今,隨著政策收緊、電商的沖擊以及消費者對洋奶粉 的偏愛,我國奶粉行業(yè)的暴利逐漸消失,奶粉企業(yè)面臨嚴峻的挑戰(zhàn)。同時,一些知名奶粉品牌企業(yè)在經(jīng)歷了大浪淘沙后,在奶粉行業(yè)普遍不景氣的情況下,不斷探索發(fā)展之路,依然保持了增長態(tài)勢。

一、嬰幼兒奶粉行業(yè)毛利率分析

目前嬰幼兒奶粉市場中高端與低端的份額比例基本相當(dāng),但不同市場定位的產(chǎn)品利潤率有較大的差異。與低端的價格競爭不同,中高端嬰幼兒奶粉的市場競爭主要集中在品牌和配方差異化競爭,產(chǎn)品毛利率較高,盈利能力領(lǐng)先于低端產(chǎn)品。

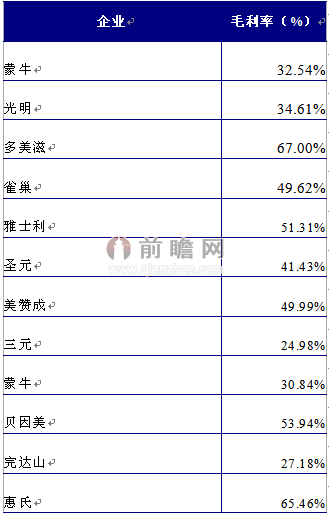

根據(jù)2014年部分奶粉企業(yè)的毛利率來看,國內(nèi)品牌貝因美的毛利率達到53.94%,國外產(chǎn)品的毛利率也處于較高的水平,整個行業(yè)平均毛利率為20.58%。

圖表1:2014年部分奶粉企業(yè)毛利率(單位:%)

資料來源:前瞻產(chǎn)業(yè)研究院整理

二、嬰幼兒奶粉行業(yè)費用率分析

嬰幼兒奶粉由于人力成本升高、原材料價格上漲、企業(yè)品牌建設(shè)和渠道拓展方面投入較大,因此費用率較高。

前瞻產(chǎn)業(yè)研究院《2016-2021年中國嬰幼兒奶粉行業(yè)市場需求與投資規(guī)劃分析報告》指出:各企業(yè)為了爭奪銷售網(wǎng)點,在拉攏終端網(wǎng)點上不惜成本的攀比、競爭,造成了企業(yè)渠道拓展方面費用增加。同時消費者受到質(zhì)量安全的打擊,品牌形象在消費者心目中下降,而消除這種不信任感,從某些方面講必須以成本投入為代價。廣告和品牌推廣的增加成為了企業(yè)的必須選擇,企業(yè)品牌建設(shè)費用增加。

三、嬰幼兒奶粉價格走勢分析

2015年,國際乳制品價格仍保持下滑勢頭。5月中旬最近一次全球乳制品交易拍賣平臺(GDT)均價下跌了2.2%,至每噸2472美元,創(chuàng)下五期連跌。全脂奶粉價格下跌了0.5%,至每噸2390美元。由此不難看出國際奶粉行業(yè)的大體狀況。而國內(nèi)因為種種原因,行業(yè)發(fā)展也面臨著困難,價格有走低的趨勢。

從供應(yīng)端來看,2013年下半年開始,國內(nèi)乳品需求開始下降,庫存累積比較嚴重,一段時期內(nèi)行業(yè)仍將以消化近幾年由于奶粉產(chǎn)量大增而積累的庫存為主,供應(yīng)過剩勢必對會對奶粉價格產(chǎn)生一定沖擊。

從消費者一端來看,2013-2014年間乳品價格高達20%的上漲導(dǎo)致了需求增長的斷裂,需求增長乏力,如果不降價刺激,需求很難回升。

總的來說,一方面,國內(nèi)以嬰幼兒乳粉為代表的乳制品利益鏈格局受到電商、全球競爭等多方面影響,已開始改變,市場爭奪加更加激烈,競爭加劇的結(jié)果就是價格戰(zhàn);另一方面,國內(nèi)奶粉產(chǎn)能已大于需求。在此背景下,嬰幼兒乳粉的定價或更加分化,高端乳粉價格難有較大變化,而中低端奶粉可能會降價。

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT