互聯(lián)網(wǎng)理財(cái)發(fā)展迅猛 行業(yè)發(fā)展現(xiàn)狀與風(fēng)險(xiǎn)分析

隨著中國(guó)社會(huì)的高速發(fā)展,居民財(cái)富水平也顯著提升,目前已成為全球財(cái)富增速最快的國(guó)家之一。然而經(jīng)濟(jì)發(fā)展的態(tài)勢(shì),也帶了通貨膨脹的問(wèn)題,據(jù)一篇權(quán)威報(bào)告顯示,30年前的1萬(wàn)元相當(dāng)于現(xiàn)在的255萬(wàn)元,錢的貶值速度遠(yuǎn)遠(yuǎn)超出我們的想象,而央行的一年期存款利率由96年的10.98%下降至目前的1.5%,也滿足不了投資者對(duì)收益率的需求。

近年來(lái),理財(cái)日益成為人們交談的熱門話題,同時(shí)也出現(xiàn)了很多投資機(jī)會(huì),10年的煤礦、12年的比特幣、14年的股市及15年的影視,投資產(chǎn)品也從股票、債券、基金,再到P2P等互聯(lián)網(wǎng)理財(cái)平臺(tái),豐富多樣的理財(cái)產(chǎn)品為理財(cái)市場(chǎng)帶來(lái)廣闊前景。

一、理財(cái)市場(chǎng)現(xiàn)狀

目前,我國(guó)理財(cái)市場(chǎng)規(guī)模巨大。據(jù)統(tǒng)計(jì),截至2015年底,我國(guó)金融機(jī)構(gòu)和第三方理財(cái)總規(guī)模為81.18萬(wàn)億。銀行、信托和基金是最大的理財(cái)機(jī)構(gòu)。其中:銀行規(guī)模23.5萬(wàn)億,占比28.95%;信托規(guī)模16.3萬(wàn)億,占比20.08%;基金公司規(guī)模16.65萬(wàn)億,占比20.51%;而互聯(lián)網(wǎng)P2P理財(cái)占據(jù)末尾地位,規(guī)模僅為9800億,占比1.21%。

圖表1:2015年中國(guó)理財(cái)市場(chǎng)分布(單位:%)

資料來(lái)源:前瞻產(chǎn)業(yè)研究院整理

二、互聯(lián)網(wǎng)金融理財(cái)市場(chǎng)展現(xiàn)強(qiáng)大動(dòng)力

2015年,經(jīng)濟(jì)趨勢(shì)下行導(dǎo)致P2P平臺(tái)的違約現(xiàn)象日益嚴(yán)重。全年問(wèn)題平臺(tái)數(shù)量為896家,是2014年的2.26倍。問(wèn)題平臺(tái)中跑路的占55%,提現(xiàn)困難占29%,停業(yè)占15%,經(jīng)偵介入占1%。12月,成立一年多,堪稱互聯(lián)網(wǎng)金融領(lǐng)域一匹“黑馬”的e租寶,因涉嫌違法經(jīng)營(yíng)而調(diào)查的報(bào)道更是驚動(dòng)了整個(gè)P2P圈。

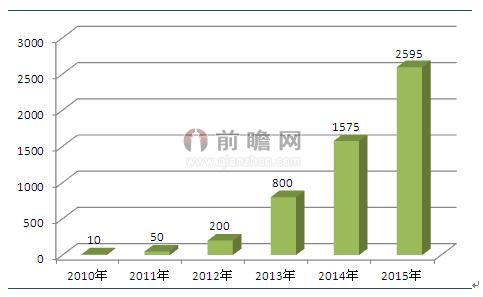

雖然面臨著各種違約、跑路的突發(fā)狀況以及監(jiān)管日趨嚴(yán)格的政策環(huán)境,但隨著利率市場(chǎng)化預(yù)期的增強(qiáng),加上國(guó)家“大眾創(chuàng)業(yè)、萬(wàn)眾創(chuàng)新”的大環(huán)境,國(guó)內(nèi)互聯(lián)網(wǎng)金融理財(cái)市場(chǎng)依舊呈爆發(fā)性增長(zhǎng)的態(tài)勢(shì)。前瞻產(chǎn)業(yè)研究院《2016-2021年中國(guó)互聯(lián)網(wǎng)理財(cái)行業(yè)深度調(diào)研與發(fā)展前景分析報(bào)告》數(shù)據(jù)顯示:2015年,我國(guó)理財(cái)規(guī)模瘋狂增長(zhǎng)近400%,P2P平臺(tái)運(yùn)營(yíng)數(shù)量達(dá)到了2595家,同比增長(zhǎng)64.79%,新增P2P平臺(tái)總注冊(cè)資金為1000-5000萬(wàn)的占比超過(guò)50%。

圖表2:2010-2015年P(guān)2P平臺(tái)運(yùn)營(yíng)數(shù)量變化情況(單位:家)

資料來(lái)源:前瞻產(chǎn)業(yè)研究院整理

這一階段,互聯(lián)網(wǎng)金融公司在眾多理財(cái)領(lǐng)域與生態(tài)伙伴展開(kāi)積極合作,互聯(lián)網(wǎng)理財(cái)平臺(tái)的資產(chǎn)端也呈多樣化趨勢(shì),包括融資租賃、信托、私募債權(quán)等,同時(shí)平臺(tái)的模式也從最初的P2P演化出了P2B、P2B2B等多種形式,為網(wǎng)民投資理財(cái)提供了更多選擇。但是多樣化的選擇同樣也給網(wǎng)民投資帶來(lái)了眾多風(fēng)險(xiǎn)。

三、互聯(lián)網(wǎng)理財(cái)風(fēng)險(xiǎn)分析

1、理財(cái)平臺(tái)的風(fēng)險(xiǎn)

(1)信息安全風(fēng)險(xiǎn)

互聯(lián)網(wǎng)技術(shù)對(duì)金融的滲透,使得互聯(lián)網(wǎng)理財(cái)?shù)男畔踩L(fēng)險(xiǎn)凸顯,尤其是與第三方支付相捆綁的互聯(lián)網(wǎng)理財(cái)產(chǎn)品。信息安全風(fēng)險(xiǎn)主要包括兩方面:一是系統(tǒng)性安全風(fēng)險(xiǎn),即信息數(shù)據(jù)保密的安全性,直接影響平臺(tái)的有序運(yùn)行;二是技術(shù)選擇風(fēng)險(xiǎn),出于降低成本等考慮,互聯(lián)網(wǎng)機(jī)構(gòu)采用的技術(shù)解決方案往往存在不足,在互聯(lián)網(wǎng)復(fù)雜的技術(shù)背景下,容易引發(fā)信息安全風(fēng)險(xiǎn)。

(2)操作風(fēng)險(xiǎn)

操作風(fēng)險(xiǎn)主要表現(xiàn)為理財(cái)交易網(wǎng)絡(luò)環(huán)境的安全性,最為典型的是技術(shù)外包形成的操作風(fēng)險(xiǎn)。外包有助于降低企業(yè)運(yùn)營(yíng)成本,提高服務(wù)專業(yè)性,但同時(shí)也將一個(gè)業(yè)務(wù)流程分解為更多的服務(wù)鏈條,從而降低企業(yè)對(duì)外包部分項(xiàng)目的控制,增加操作風(fēng)險(xiǎn)。

2、理財(cái)產(chǎn)品的風(fēng)險(xiǎn)

(1)信用風(fēng)險(xiǎn)

高收益率成為互聯(lián)網(wǎng)理財(cái)產(chǎn)品博取眼球的宣傳口號(hào)和吸引投資者進(jìn)入的重要手段,但同時(shí)也隱含著互聯(lián)網(wǎng)理財(cái)產(chǎn)品的信用風(fēng)險(xiǎn)。部分互聯(lián)網(wǎng)理財(cái)宣傳的的高收益率顯然是不客觀,即使短期內(nèi)可以通過(guò)補(bǔ)貼的形式實(shí)現(xiàn),但長(zhǎng)期不具有可持續(xù)性。

(2)最后貸款人風(fēng)險(xiǎn)

互聯(lián)網(wǎng)金融目前面臨監(jiān)管不夠完善的格局,與銀行理財(cái)產(chǎn)品相比,互聯(lián)網(wǎng)理財(cái)缺乏央行提供的最后貸款人支持。雖然運(yùn)營(yíng)成本較低,但是一旦產(chǎn)品違約,理財(cái)用戶要自行承擔(dān)風(fēng)險(xiǎn)。

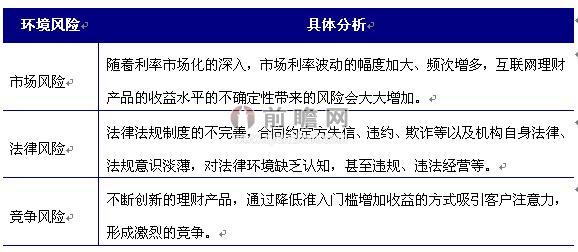

3、外部環(huán)境的風(fēng)險(xiǎn)

圖表3:外部環(huán)境風(fēng)險(xiǎn)分析

資料來(lái)源:前瞻產(chǎn)業(yè)研究院整理

2016年,我國(guó)經(jīng)濟(jì)增速預(yù)計(jì)保持在6.7%左右,筆者預(yù)計(jì)受實(shí)體經(jīng)濟(jì)不景氣的影響,互聯(lián)網(wǎng)理財(cái)行業(yè)的違約風(fēng)險(xiǎn)將會(huì)繼續(xù)上升,隨著國(guó)家監(jiān)管政策的不斷出臺(tái),互聯(lián)網(wǎng)金融平臺(tái)也在加速洗牌,未來(lái)其進(jìn)入門檻會(huì)更高,只有擁有金融與技術(shù)創(chuàng)新能力的平臺(tái)才能搶占先機(jī),瓜分理財(cái)市場(chǎng)這塊大蛋糕。

如在招股說(shuō)明書(shū)、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT