2018年抗生素類化學原料藥市場現狀及發(fā)展趨勢分析 產量持續(xù)下滑【組圖】

2018年10月,生態(tài)環(huán)境部、國家發(fā)改委、公安部等12部委和6省(市)政府聯(lián)合發(fā)布《京津冀及周邊地區(qū)2018-2019年秋冬季大氣污染綜合治理攻堅行動方案》。根據要求,2018年12月底前,各地需完成重點工業(yè)行業(yè)VOCs綜合整治及提標改造。未完成治理改造的企業(yè),依法實施停產整治,納入冬季錯峰生產方案。結合到醫(yī)藥行業(yè),化學原料藥的生產涉及到VOCs排放,是此次專項整治的目標之一。

環(huán)保政策趨嚴,行業(yè)產量出現下滑

我國是化學原料藥生產大國,尤其是發(fā)酵類藥物產品的產能產量位居世界第一,現在全球70%~80%的原料藥在中國生產。2015年1月1日,中國實施史上最嚴環(huán)境保護法,對企業(yè)污染排放做出嚴格規(guī)定,對違法排污企業(yè)懲罰力度大大加強。由于化學藥品原藥生產過程中會產生較嚴重的污染,其產生的廢氣、廢水、廢渣量大,廢物成分復雜,對于環(huán)境和人體健康危害都比較嚴重。

隨著各地頒布環(huán)保政策,導致2016年多家原藥企業(yè)停產,原藥企業(yè)利潤出現下滑,部分企業(yè)限產30%以上。

2018年1-7月份,化學藥品原藥累計產量為175.3萬噸,同比下降14.7%。

原料藥價格上升,企業(yè)利潤上升

化學藥品原藥行業(yè)企業(yè)業(yè)績受成本因素影響最大,隨著國內環(huán)保核查力度趨嚴,不少原料藥企因不達標被限產或停產,從而引發(fā)新一輪的原料藥漲價潮,很多品種價格已開始上調。

2017年下半年以來石油價格的上漲推動生產合成類原藥所需的一些有機化工原料價格上漲,而發(fā)酵類原藥常用的發(fā)酵原料玉米價格則相對穩(wěn)定;與此同時,國家環(huán)保整治力度持續(xù)加大,環(huán)保成本上升,支撐化學藥品原藥價格上漲。考慮2018年伊朗原油出口受美國制裁,原油價格下跌概率較小;玉米價格方面,隨著農民種糧成本上升,未來價格將呈上漲趨勢,綜合來看,化學藥品原藥價格上漲情況將持續(xù)。

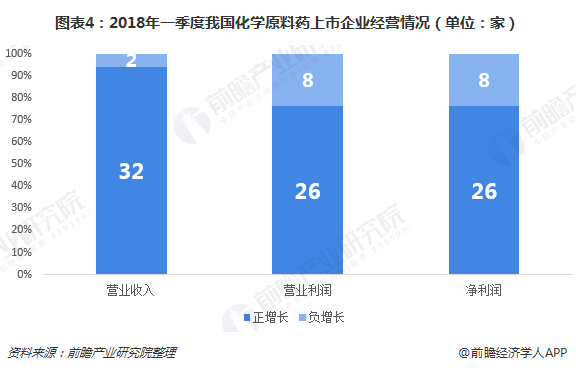

由于近兩年維生素和抗感染類原料藥價格上漲,大部分原料藥企業(yè)營收利潤呈現增長趨勢。通過統(tǒng)計的34家生產化學原料藥上市企業(yè)經營數據,2018年一季度,營業(yè)收入實現正增長企業(yè)有32家,占企業(yè)總數量的94.12%,營業(yè)利潤實現正增長企業(yè)有26家,占企業(yè)總數量的76.47%,凈利潤實現正增長企業(yè)數量為26家。其中浙江醫(yī)藥、賽托生物、冠福股份等10家企業(yè)凈利潤率增速超過100%。

多因素影響,行業(yè)地位趨于下降

2010-2017年,我國醫(yī)藥行業(yè)快速增長,年復合增長率為14.06%。而化學原料藥市場發(fā)展則相對較為緩慢,主要受到國家環(huán)保政策約束影響以及“禁抗令”出臺影響。2010-2017年化學原料藥行業(yè)銷售收入復合增長率為10.82%,較醫(yī)藥行業(yè)低3.24個百分點。化學原料藥行業(yè)銷售收入增長最快的也只是2011年的22.59%(與醫(yī)藥行業(yè)整體增速29.37%還是有一定差距)。

從下圖中的數據可以看出,2010-2017年,我國化學原料藥行業(yè)銷售收入在醫(yī)藥行業(yè)銷售收入的比例呈下滑趨勢。從2010年的22.17%下滑至2017年的18.12%,未來化學原料藥行業(yè)銷售收入在醫(yī)藥行業(yè)的占比將繼續(xù)呈現下降趨勢。

更多數據參考前瞻產業(yè)研究院發(fā)布的《中國抗生素類化學原料藥行業(yè)市場需求與發(fā)展前景分析報告》。

更多深度行業(yè)分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業(yè)研究員交流互動。

前瞻產業(yè)研究院 - 深度報告 REPORTS

本報告最大的特點就是前瞻性和適時性。報告根據化學原料藥行業(yè)的發(fā)展軌跡及多年的實踐經驗,對化學原料藥行業(yè)未來的發(fā)展趨勢做出審慎分析與預測。是化學原料藥生產企業(yè)、...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯(lián)系前瞻產業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關注。

前瞻產業(yè)研究院

中國產業(yè)咨詢領導者,專業(yè)提供產業(yè)規(guī)劃、產業(yè)申報、產業(yè)升級轉型、產業(yè)園區(qū)規(guī)劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT