2018年中國不銹鋼行業(yè)發(fā)展現(xiàn)狀與市場趨勢分析 200系不銹鋼占比偏高【組圖】

全國不銹鋼產(chǎn)能持續(xù)擴大 行業(yè)產(chǎn)能過剩

11月28日,寶鋼德盛投資約21億元的570萬噸不銹鋼產(chǎn)能規(guī)劃項目在福建羅源縣開工建設(shè),項目將秉承高效、節(jié)能、高品質(zhì)的設(shè)計理念,建成BN、300、400全系列產(chǎn)品,包括400系超純、300系低碳高端品種。

寶鋼德盛不銹鋼產(chǎn)能規(guī)模項目的開工,進一步加重了我國不銹鋼產(chǎn)能過剩局面,根據(jù)2018年12月17日,山西太鋼不銹鋼股份有限公司董事長張志方先生發(fā)表的《不銹鋼發(fā)展戰(zhàn)略》顯示,2017年底我國不銹鋼產(chǎn)能約在3800萬噸左右,產(chǎn)量為2577萬噸,產(chǎn)能利用率僅為68.4%。而根據(jù)各大企業(yè)發(fā)布的消息,目前國內(nèi)不銹鋼產(chǎn)能在建930萬噸,新規(guī)劃600萬噸,全部投產(chǎn)后將突破5300萬噸。屆時對于行業(yè)產(chǎn)量逐年放緩的不銹鋼行業(yè)來說,行業(yè)產(chǎn)能過剩局面將進一步加劇。

從表觀消費量來看,盡管2018年前三季度不銹鋼表觀消費量達(dá)1663.91萬噸,同比增長了14.39%,但從構(gòu)成來看主要是進口增加,同比增長了102.11%;但受貿(mào)易摩擦影響,出口僅增長了3.10%,預(yù)計全年出口為390萬噸,基本與2017年持平。

此外,預(yù)計隨著2019年反傾銷政策、印尼不銹鋼出口等因素帶來的擠出效應(yīng),我國不銹鋼出口將持續(xù)受到影響,出口量也將出現(xiàn)較大的下滑。

國內(nèi)不銹鋼產(chǎn)能、產(chǎn)量的持續(xù)增加,消費量的趨緩,以及進口的增長、出口的下降,也將使得不銹鋼行業(yè)供大于求的局面加劇。

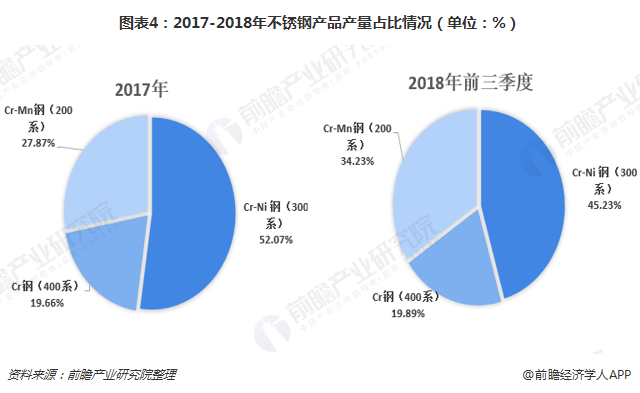

國內(nèi)不銹鋼以300系為主 200系占比明顯偏高

2017年全國不銹鋼粗鋼產(chǎn)量1966.93萬噸,其中Cr-Ni 鋼(300系)1342.06萬噸,占比52.07%;Cr鋼(400系)506.79萬噸,占比為19.66%;Cr-Mn鋼(200系)718.32萬噸,占比為27.87%。

2018年前三季度,不銹鋼粗鋼產(chǎn)量2074.67萬噸,其中,Cr-Ni 鋼(300系)938.42萬噸,占比為45.23%;Cr鋼(400系)412.60萬噸,占比為19.89%;Cr-Mn鋼(200系)712.20萬噸,占比為34.33%。

從我國不銹鋼產(chǎn)品產(chǎn)量占比來看,目前我國不銹鋼產(chǎn)品主要以Cr-Ni 鋼(300系)為主,但Cr-Mn鋼(200系)產(chǎn)品占比與發(fā)達(dá)國家成熟市場相比,則占比明顯偏高。隨著廢不銹鋼的長期積累,200系廢鋼回收棘手問題越來越讓行業(yè)被動,預(yù)計未來中國200系產(chǎn)品將會減少,400系產(chǎn)品占比將會增加。

餐具、制品和電器領(lǐng)域成最大不銹鋼消費市場 2017年占比達(dá)32.6%

在中國乃至全球,不銹鋼因其良好的耐腐蝕、耐高溫等特性而被廣泛的應(yīng)用于餐具、白色家電、化工、能源、交通和航空航天等多個領(lǐng)域。從2017年我國不銹鋼產(chǎn)品消費領(lǐng)域來看,餐具、制品和電器領(lǐng)域為不銹鋼最大應(yīng)用市場,2017年終占比達(dá)32.6%;其次為建筑、結(jié)構(gòu)、裝飾領(lǐng)域,占比24.6%。而交通運輸、能化和工業(yè)2017年消費占比則分別為14.4%、13%和11%。

從我國不銹鋼應(yīng)用情況來看,不銹鋼應(yīng)用領(lǐng)域在不斷拓展、豐富,預(yù)計未來不銹鋼消費結(jié)構(gòu)將更加均衡、合理。

以上數(shù)據(jù)和分析參考前瞻產(chǎn)業(yè)研究院發(fā)布的《中國不銹鋼行業(yè)發(fā)展前景預(yù)測與轉(zhuǎn)型升級分析報告》

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學(xué)人APP】,還可以與500+經(jīng)濟學(xué)家/資深行業(yè)研究員交流互動。

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

預(yù)見2025:《2025年中國新能源客車行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2024:《2024年中國大氣污染防治設(shè)備行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2025:《2025年中國新能源汽車行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2024:《2024年中國汽車后市場行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2025:《2025年中國工業(yè)互聯(lián)網(wǎng)產(chǎn)業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2024:《2024年中國海運行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)