2018年中國K12教育行業發展現狀與前景分析 多方原因推動需求增長【組圖】

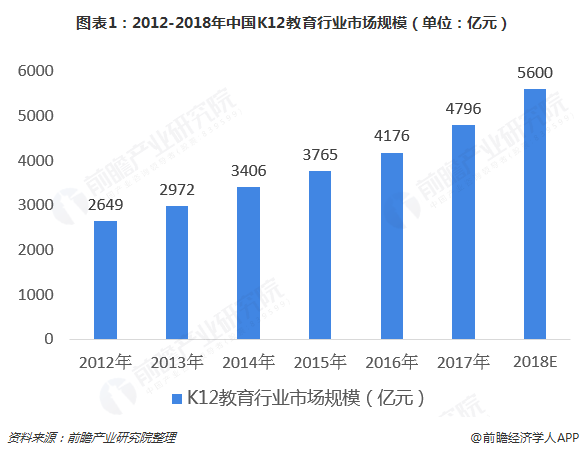

中國K12教育行業市場規模:多方原因推動需求增長,市場規模逐漸擴大

盡管我國公立教育規模大,能夠滿足大范圍人群的教育需求,卻無法滿足家庭多層次的教育需求,尤其在素質教育和藝術方面。尤其是我國K12學生群體十分龐大,隨著二胎政策的放開,新生兒人口將為K12教育持續輸出新的用戶,而家庭年均教育消費支出的逐年增長,也為K12教育行業市場規模的增長奠定了基礎。此外,各類法律規章的出臺和修訂對K12教育市場亦起到了政策支持的作用。據前瞻估算,2018年中國K12教育行業市場規模約將突破5000億元。

中國K12教育行業企業情況:參與企業眾多,分為線上、線下輔導和教育信息化

在整個K12課外輔導產業鏈中,線上輔導機構主要以內容、平臺、工具、家教O2O等模式存在,分門別類、公司眾多,但規模都不大,主要以“基礎產品免費、增值服務收費”的創業商業模式的特點與趨勢為主,創業公司普遍處于盈利模式探索階段,行業未來的整合性和爆發性會比較大。

線下輔導培訓機構雖然也比較分散、參差不齊,但線下機構的差距已經拉得很大,品牌效應已經顯現,行業未來的核心競爭力在于品牌和完善的教研體系,優質教育內容及核心教師資源將成為龍頭們跑馬圈地的殺手锏。

總的來說,無論是線上還是線下,都屬于ToC端市場,線上面臨用戶獲取成本高和粘性低的問題,而線下將面臨教師資源不穩定,擴張對管理等綜合能力提出更高的要求。教育信息化主要是To B端,受益于C端需求的提升,但需要與技術更好地融合,同時受益于教育內容消費的升級,從而提供更好更快的教育產品。

K12教育行業企業競爭格局:市場集中度較低,行業格局較為分散

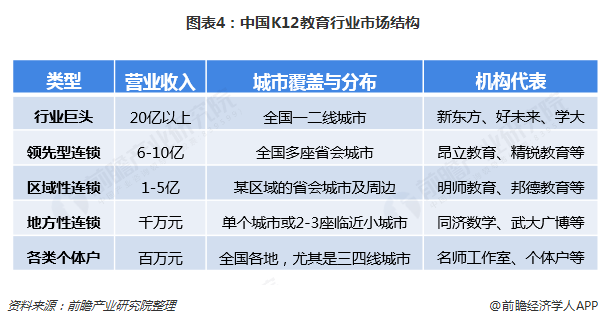

從企業數量分布來看,我國K12教育行業的生態結構呈金字塔型:新東方、好未來雙巨頭居于金字塔最頂尖,其余全國性、區域性的龍頭居于其后,共同構成金字塔的上部;中間部分是數量眾多的中小機構;底部則是龐大的個體老師、工作室等,約占70%以上。整體來看,我國K12教育行業的市場集中度仍較低,行業格局分散。

從營業收入來看,由于K12教育市場太大,年紀和科目細分較多,各地教材和考試不盡相同,K12教育培訓機構屬性多樣,因此競爭格局極為分散,不同類型培訓機構的營業收入差別巨大,全國K12培訓機構年營業額超過1000萬元的不超過1000家,年營業額超過5000萬元的不超過100家。

K12教育行業區域競爭格局:一線城市為布局重點、二線城市支出逐年升高

從區域分布來看,一線城市是K12教育產業布局重點,北上廣深等城市K12課外教育支出占全國支出比重近1/3,其中北京、上海位列教育總支出排名的前兩位。根據調研,一線城市的4-6歲及7-14歲學生父母對培訓教育支付意愿明顯高于非一線城市。與此同時,一些高消費的二線城市的教育支出占比逐年增高,上升態勢顯著。此外,伴隨著消費升級及一線城市滲透率提升,教育機構例如新東方、好未來則紛紛以在線教育的模式布局三、四線城市。

以上數據來源參考前瞻產業研究院發布的《中國K12教育行業市場前瞻與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對K12教育行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來K12教育行業發展軌跡及實踐經驗,對K12教育行業未來的...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT