2018年互聯網+加油站行業發展現狀與市場競爭格局分析 石化企業主導【組圖】

互聯網+加油站行業方興未艾

在新能源汽車沖擊以及加油站自身轉型發展下,我國加油站正加快與互聯網深度融合。通過與互聯網的平臺,加油站可進行大量的資源共享,從而提升整體業務水平;同時有效地樹立起了加油站行業的品牌形象,為整個加油站行業開拓了更為廣闊的市場。

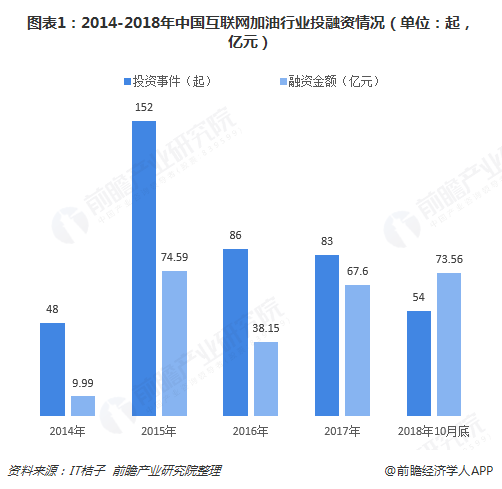

正因此,互聯網+加油站行業呈現出勃勃生機,資本大規模涌入。根據IT桔子數據,截至2018年10月底,互聯網加油行業共發生投融資事件423起,融資金額高達263.89億元。伴隨著加油站豐厚的利潤以及對汽車后市場的看好,未來互聯網+加油站行業投融資熱情還將不斷高漲。

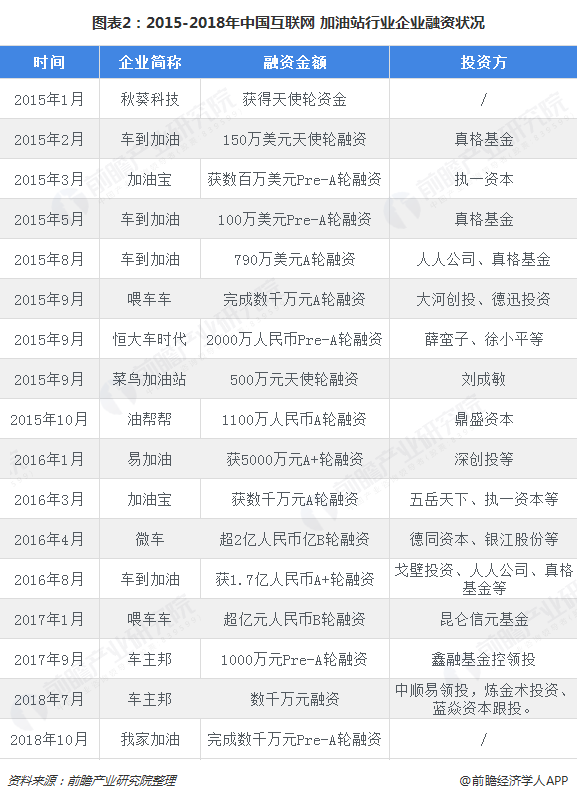

不過,從融資輪次來看,由于行業處于早期發展階段,絕大多數互聯網+加油站企業基本處于A輪融資階段,只有微車與喂車車已經完成B輪融資,車到加油也完成A+輪融資,且融資金額較大。

雖然互聯網+加油站企業尚未能真正撼動傳統加油站市場,但互聯網+加油站模式的落地,開啟國內加油站零售的新業態。從成品油零售切入用戶,占領移動互聯網入口,用網絡連接區域商圈,為用戶提供便民服務、汽車后市場服務、金融保險服務,推出多項非油產品的增值服務,搭建以加油站為核心的生態社區,形成新的企業利益共同體。

隨著電商用戶滲透率的不斷提高,會有更多的車主消費者選擇互聯網方式進行加油,并完成支付以及周邊產品消費。因此,在萬億級的加油站市場規模下,互聯網加油行業方興未艾,未來將會表現出巨大的發展前景。

目前,憑著龐大的汽車保有量,我國互聯網+加油站行業已初具規模。數據顯示,2017年,我國互聯網+加油站行業市場規模已達1750億元,同比增長40%。根據預測,到2018年,互聯網+加油站行業市場規模將接近2200億元。

三大陣營參與互聯網+加油站行業競爭

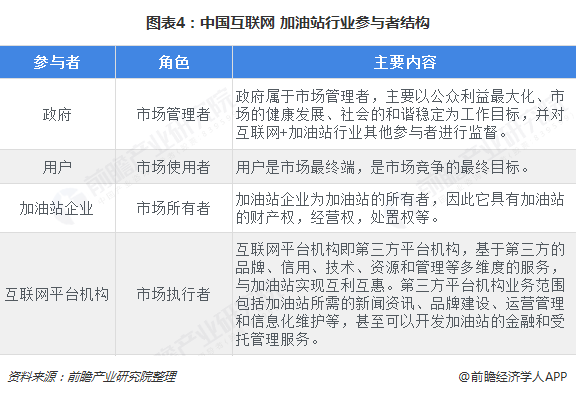

從參與者結構來看,互聯網+加油站行業主要有以下四個主要組成部分,分別是政府、用戶、加油站企業、互聯網平臺機構。其中,政府屬于市場管理者,主要以公眾利益最大化、市場的健康發展、社會的和諧穩定為工作目標,并對互聯網+加油站行業其他參與者進行監督;用戶屬于市場使用者,是市場最終端,是市場競爭的最終目標;加油站企業屬于市場所有者,具有加油站的財產權,經營權,處置權等;互聯網平臺機構是市場執行者,基于第三方的品牌、信用、技術、資源和管理等多維度的服務,與加油站實現互利互惠。

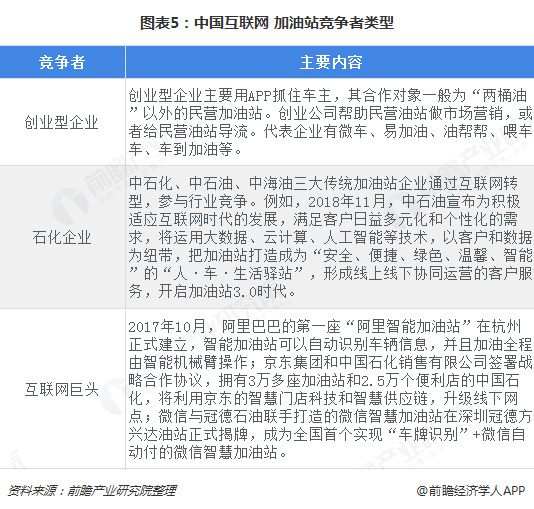

互聯網+加油站行業的競爭主要以加油站企業與互聯網平臺機構為主,參與競爭的可大致歸為三類:一是創業型企業,合作對象為民營加油站,為后者提供市場營銷或導流,代表企業有微車、易加油、油幫幫等。

二是石化企業,即中石化、中石油、中海油三大傳統加油站企業通過互聯網轉型,參與行業競爭。例如,2018年11月,中石油宣布為積極適應互聯網時代的發展,滿足客戶日益多元化和個性化的需求,將運用大數據、云計算、人工智能等技術,以客戶和數據為紐帶,把加油站打造成為“安全、便捷、綠色、溫馨、智能”的“人·車·生活驛站”,形成線上線下協同運營的客戶服務,開啟加油站3.0時代。

三是互聯網巨頭,以阿里巴巴、騰訊、京東為代表。例如,2017年10月,阿里巴巴的第一座“阿里智能加油站”在杭州正式建立,智能加油站可以自動識別車輛信息,并且加油全程由智能機械臂操作。

目前,由于加油站市場尚未完全放開,國內互聯網+加油站行業仍以傳統石化企業為主導,互聯網巨頭則加速布局,創業型企業的市場影響力還有待提升。

以上數據及分析來源參考前瞻產業研究院發布的《中國互聯網+加油站行業商業模式創新與投資機會深度研究報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

目前,互聯網+加油站行業的競爭,已經進入商業模式競爭階段。無論是互聯網巨頭在互聯網+加油站領域的投資布局,上市加油站企業的互聯網轉型,還是創業公司在互聯網+加油...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT