2021年中國(guó)船舶行業(yè)市場(chǎng)現(xiàn)狀與運(yùn)營(yíng)情況分析 船舶行業(yè)發(fā)展面臨較大阻力【組圖】

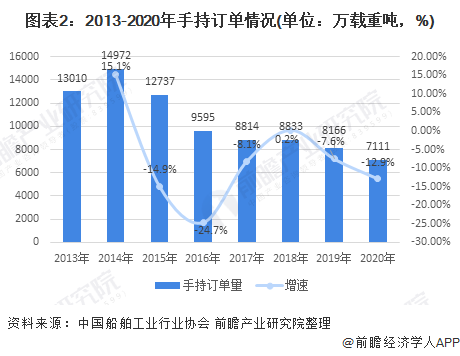

船舶行業(yè)作為軍工發(fā)展重要的一部分,近年來新承接訂單與手持訂單數(shù)量均呈下行趨勢(shì),2020年新承接訂單較上年下降0.48%為2893萬載重噸,手持訂單數(shù)量為7111萬載重噸,較上年下降12.92%。同時(shí),行業(yè)上游原材料價(jià)格的大幅提升壓縮了利潤(rùn)空間,2020年利潤(rùn)總額為47.8億元,較上年下降17.3%。

受此影響,行業(yè)內(nèi)頭部企業(yè)的運(yùn)營(yíng)能力也逐年下降。總體看來,行業(yè)景氣度的下降以及成本的不斷上升使得船舶行業(yè)發(fā)展面臨較大阻力。

船舶工業(yè)行業(yè)訂單情況逐年走低

軍工行業(yè)是國(guó)家安全的支柱,承擔(dān)國(guó)防科研生產(chǎn)任務(wù),為國(guó)家武裝力量提供各種武器裝備研制。目前軍工行業(yè)的基本分類主要有:核工業(yè)、航空工業(yè)、航天工業(yè)、船舶工業(yè)、兵器工業(yè)五個(gè)類別。

其中船舶工業(yè)在確保國(guó)家的國(guó)防安全和推動(dòng)我國(guó)交通運(yùn)輸業(yè)、海洋開發(fā)業(yè)等重要國(guó)民經(jīng)濟(jì)部門的發(fā)展方面具有不可替代的巨大作用。

2013-2020年我國(guó)造船承接的新船訂單與手持訂單整體呈下降趨勢(shì)。2019年,全國(guó)造船承接新船訂單2907萬載重噸,同比下降3.04%。12月底,手持船舶訂單8166萬載重噸,同比下降7.55%。

2020年,全國(guó)造船承接新船訂單2893萬載重噸,同比下降0.48%。12月底,手持船舶訂單7111萬載重噸,同比下降12.9%。

造船成本上升限制行業(yè)發(fā)展

船舶工業(yè)中的利潤(rùn)有大部分來自于船舶制造,鋼材作為造船的主要原料,其價(jià)格水平很大程度上決定了造船的成本。

截至目前,鋼材價(jià)格指數(shù)最高值達(dá)到了133.59點(diǎn),出現(xiàn)在2021年3月5日;最低值為92.39點(diǎn),出現(xiàn)在2020年4月10日。根據(jù)鋼材的價(jià)格指數(shù)的走勢(shì)來看,近段時(shí)間來鋼材的價(jià)格整體呈上升趨勢(shì),原因除了各類建設(shè)項(xiàng)目和企業(yè)提前復(fù)工復(fù)產(chǎn)釋放了鋼材需求外,還因?yàn)殇摬牡闹圃煸翔F礦石的價(jià)格大幅上升。

行業(yè)利潤(rùn)總額總體呈下降趨勢(shì)

2010-2020年全國(guó)規(guī)模以上船舶工業(yè)企業(yè)實(shí)現(xiàn)利潤(rùn)總額整體呈下降趨勢(shì),在2019年時(shí)利潤(rùn)總額為57.8億元,較上年下降約48.53%,2020年利潤(rùn)總額為47.8億元,較上年下降17.3%。其中,船舶工業(yè)企業(yè)主要由船舶制造企業(yè)、船舶配套企業(yè)、船舶修理企業(yè)、船舶改裝企業(yè)、船舶拆除企業(yè)與海工裝備制造企業(yè)構(gòu)成。

2020年全年,規(guī)模以上船舶工業(yè)企業(yè)實(shí)現(xiàn)利潤(rùn)總額47.8億元,同比下降約17.3%。其中,船舶制造企業(yè)9.3億元,同比下降84.3%;船舶配套企業(yè)17.4億元,同比下降25.3%;船舶修理企業(yè)19.3億元,同比增長(zhǎng)13倍;船舶改裝企業(yè)4.8億元,同比增長(zhǎng)33.3%;船舶拆除企業(yè)1.4億元,同比下降41.7%;海工裝備制造企業(yè)虧損4.2億元,同比減虧17.3億元;航標(biāo)器材及其他浮動(dòng)裝置的制造企業(yè)虧損0.2億元,與上年持平。

注:中國(guó)船舶工業(yè)行業(yè)協(xié)會(huì)在2016年與2019年的利潤(rùn)總額情況說明中僅公布了1-11月的數(shù)據(jù),故2016年與2019年全年數(shù)據(jù)為測(cè)算數(shù)據(jù)。

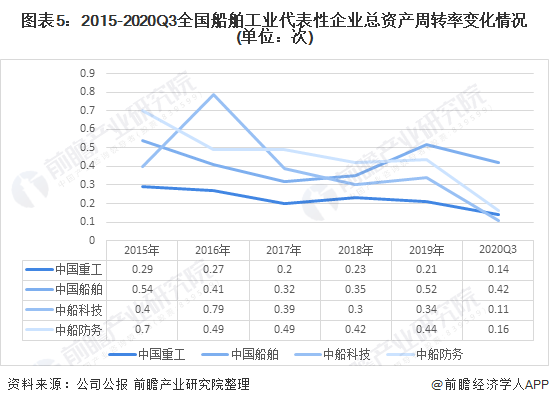

船舶行業(yè)代表性企業(yè)運(yùn)營(yíng)能力普遍下降

國(guó)內(nèi)船舶行業(yè)的代表性企業(yè)有中國(guó)重工、中國(guó)船舶、中船科技與中船防務(wù),通過圖表可以看出2015-2020年前三季度,這四家代表性企業(yè)的總資產(chǎn)周轉(zhuǎn)率總體呈下降趨勢(shì),說明公司的運(yùn)營(yíng)能力逐年下降,銷售能力變?nèi)酢?梢园l(fā)現(xiàn),船舶行業(yè)整體景氣度的下降對(duì)頭部公司造成了影響,同時(shí)造船成本的上升也帶來了一定的阻力。

總體來看,通過船舶行業(yè)訂單情況逐年走低,行業(yè)經(jīng)營(yíng)效益下行的趨勢(shì)可以看出我國(guó)船舶行業(yè)的景氣度正在下降,通過這一現(xiàn)象可以推斷目前我國(guó)軍工行業(yè)的發(fā)展重心正在從船舶行業(yè)向其他行業(yè)偏移。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國(guó)船舶制造行業(yè)市場(chǎng)需求預(yù)測(cè)與投資戰(zhàn)略規(guī)劃分析報(bào)告》,同時(shí)前瞻產(chǎn)業(yè)研究院提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)船舶制造行業(yè)的發(fā)展背景、產(chǎn)銷情況、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來船舶制造行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)船舶制造行業(yè)未來...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

預(yù)見2025:《2025年中國(guó)船舶制造行業(yè)全景圖譜》(附市場(chǎng)現(xiàn)狀、競(jìng)爭(zhēng)格局和發(fā)展趨勢(shì)等)

-

預(yù)見2024:《2024年中國(guó)船舶制造行業(yè)全景圖譜》(附市場(chǎng)現(xiàn)狀、競(jìng)爭(zhēng)格局和發(fā)展趨勢(shì)等)

-

預(yù)見2025:《2025年中國(guó)新能源客車行業(yè)全景圖譜》(附市場(chǎng)現(xiàn)狀、競(jìng)爭(zhēng)格局和發(fā)展趨勢(shì)等)

-

預(yù)見2024:《2024年中國(guó)海運(yùn)行業(yè)全景圖譜》(附市場(chǎng)現(xiàn)狀、競(jìng)爭(zhēng)格局和發(fā)展趨勢(shì)等)

-

-

2025年中國(guó)證券行業(yè)區(qū)域市場(chǎng)現(xiàn)狀分析 廣東省發(fā)展態(tài)勢(shì)好【組圖】