2021年中國硅片行業(yè)市場現(xiàn)狀及競爭格局分析 市場集中度較高且不斷提升

硅片按照材料結(jié)構(gòu)可分為單晶硅片和多晶硅片。硅片企業(yè)利用單晶硅生長爐生產(chǎn)單晶硅棒,利用多晶硅鑄錠爐生產(chǎn)多晶硅錠,再將其切割成單晶硅片或者多晶硅片,最終用于太陽能電池片及光伏組件生產(chǎn)。

隨著硅片制造技術(shù)和工藝不斷進步,硅片的價格不斷下降,這較大程度的降低了光伏行業(yè)的發(fā)電成本,促進了光伏行業(yè)的發(fā)展。我國硅片產(chǎn)量總體呈逐年增長態(tài)勢,2020年硅片產(chǎn)量為161.3GW,主要以156.75mm和158.75mm硅片為主,大硅片已成發(fā)展趨勢。我國硅片行業(yè)代表企業(yè)主要有隆基股份、南玻A、晶澳科技和億晶光電等,行業(yè)市場集中度較高且不斷提升,2020年行業(yè)CR5為88.1%。

我國光伏發(fā)電量總體呈逐年增長態(tài)勢,2020年光伏發(fā)電量為2605億千瓦時

據(jù)中國光伏行業(yè)協(xié)會數(shù)據(jù),2014-2020年期間我國光伏發(fā)電量總體呈逐年增長態(tài)勢,2020年我國光伏發(fā)電量為2605億千瓦時,同比增長16.1%。

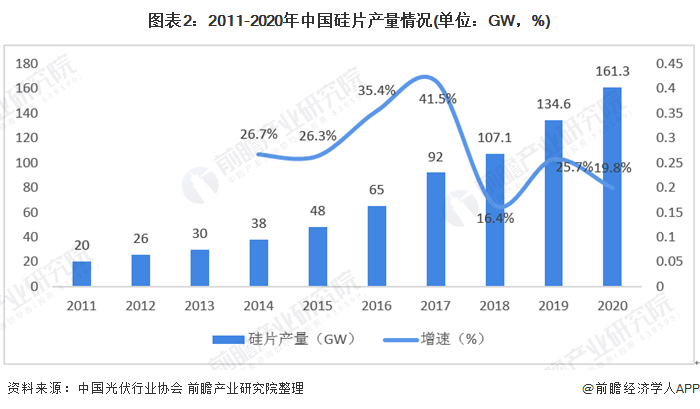

我國硅片產(chǎn)量總體呈逐年增長態(tài)勢,2020年硅片產(chǎn)量為161.3GW

2011-2020年我國硅片產(chǎn)量總體呈逐年增長態(tài)勢,2020年我國硅片產(chǎn)量為161.3GW,同比增長19.8%,保持較高增速。

我國硅片主要以156.75mm和158.75mm硅片為主,大硅片已成發(fā)展趨勢

據(jù)中國光伏行業(yè)協(xié)會數(shù)據(jù),我國硅片主要以156.75mm和158.75mm硅片為主,2019年156.75mm硅片市場占有率為61%,其次為158.75mm,市場占有率為32%,大硅片已成發(fā)展趨勢。

我國硅片行業(yè)代表企業(yè)主要有隆基股份、南玻A、晶澳科技和億晶光電等

我國硅片行業(yè)代表企業(yè)主要有隆基股份、南玻A、晶澳科技和億晶光電等。2019年其中南玻A硅片產(chǎn)量為36990萬片,銷量為36782萬片;晶澳科技硅片產(chǎn)量為735.70萬片,銷量為42.73萬片;億晶光電硅片產(chǎn)量為1438.51萬片,全部用于公司自產(chǎn)產(chǎn)品太陽能電池組件;隆基股份硅片產(chǎn)量為647746.28萬片,銷量為470232.22萬片。

我國硅片行業(yè)市場集中度較高且不斷提升,2020年行業(yè)CR5為88.1%

2018-2020年期間我國硅片行業(yè)市場集中度較高且不斷提升,2020年我國硅片行業(yè)前五企業(yè)市場占有率為88.1%,較2019年提高了15.3%。

更多數(shù)據(jù)請參考前瞻產(chǎn)業(yè)研究院《中國硅材料行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》,同時前瞻產(chǎn)業(yè)研究院提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學(xué)人APP】,還可以與500+經(jīng)濟學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對硅材料行業(yè)的發(fā)展背景、產(chǎn)銷情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來硅材料行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對硅材料行業(yè)未來的發(fā)展...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT