行業(yè)深度!2021中國珠寶首飾產(chǎn)業(yè)鏈全景分析 產(chǎn)業(yè)鏈利潤呈U型分布

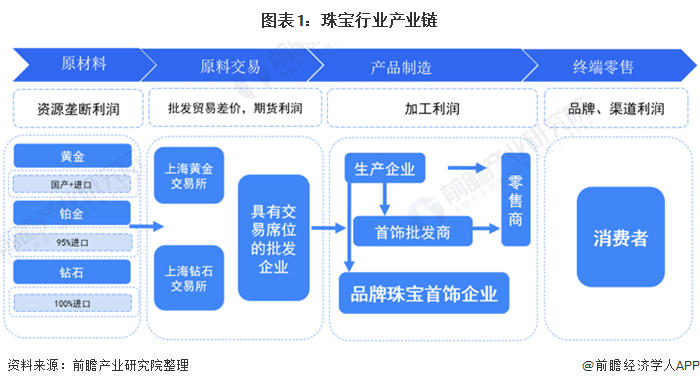

按生產(chǎn)交易流程珠寶首飾行業(yè)產(chǎn)業(yè)鏈主要分為上游原材料開采與交易、中游加工、下游零售三個部分,上游行業(yè)呈現(xiàn)寡頭競爭格局,議價能力較強;中游市場參與者眾多,競爭激烈;下游對品牌與渠道依賴性強,綜合來說,上游開采商與零售終端獲取珠寶行業(yè)產(chǎn)業(yè)鏈的大部分利潤。

2020年疫情緣故,中國珠寶首飾市場由于影響行業(yè)業(yè)績承壓。分析行業(yè)產(chǎn)業(yè)鏈情況,上游原材料供應市場由于政府限制、自然礦藏區(qū)域限制以及主要廠商控制等因素整體呈現(xiàn)壟斷寡頭壟斷的競爭格局,上游行業(yè)撰取壟斷利潤;

中游行業(yè)市場參與者眾多,競爭激烈,由于單純加工業(yè)務利潤低,業(yè)內(nèi)企業(yè)逐漸出現(xiàn)產(chǎn)業(yè)鏈整合趨勢;

下游終端零售行業(yè)主要依靠品牌與渠道獲取利潤,受市場景氣影響較大。

中國珠寶首飾行業(yè)主要上市公司:老鳳祥(600612)、周大生(002867)、周大福(HK01929)、金一文化(002721)、潮宏基(002345)、明牌珠寶(002574)、萃華珠寶(002731)、愛迪爾(002740)、萊紳通靈(603900)、曼卡龍(300945)六福集團(HK002590)

本文核心數(shù)據(jù):世界黃金、鉑金供應量,世界鉆石供應市場份額,中國珠寶行業(yè)市場規(guī)模

1、中國珠寶首飾行業(yè)上游——寡頭壟斷賺取高額利潤

基于鉆石、鉑金的自然壟斷屬性以及黃金的通貨價值,珠寶行業(yè)的上游(原材料+交易)是類似于De Beers之類的鉆石供應商以及國家相關(guān)礦采部門所限制壟斷,上游行業(yè)獲得壟斷利潤;

中游(產(chǎn)品制造)是珠寶加工企業(yè),競爭激烈故利潤率低;

下游(終端零售)是周大生、周大福之類的珠寶零售商,零售利潤取決于品牌與渠道,一些珠寶品牌包攬了中間加工和零售,但許多品牌商的生產(chǎn)環(huán)節(jié)仍然選擇外包或者部分外包。

(1)黃金

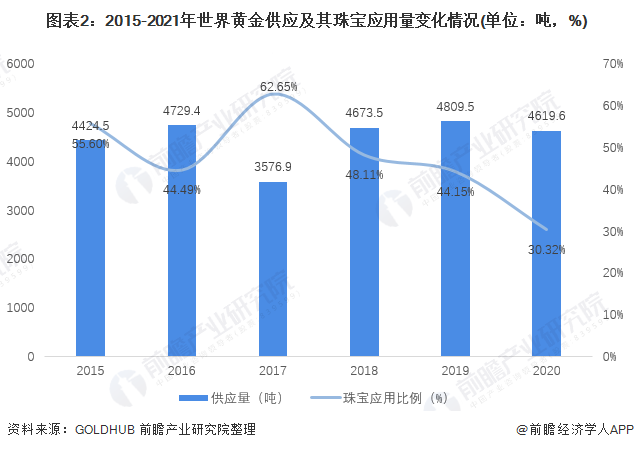

由于金礦產(chǎn)業(yè)投資周期長、開采成本高,且出于世界通貨價值等政治經(jīng)濟因素的考慮,受到了政府的嚴格調(diào)控,導致全球礦產(chǎn)金數(shù)量不可能快速增長。

根據(jù)goldhub發(fā)布數(shù)據(jù),2020年金礦產(chǎn)量出現(xiàn)下降,金礦停產(chǎn)的情況在當年第二季度達到頂峰,此后便有所改善。盡管2021年的發(fā)展形勢仍存在不確定性,但隨著世界從疫情中恢復過來,金礦停產(chǎn)的情況很可能會有所減少,綜合來看,短期內(nèi)世界黃金產(chǎn)量不會變化很大,依然比較穩(wěn)定。

經(jīng)測算得出近五年珠寶領(lǐng)域?qū)S金的平均需求達到47.5%,且應用量波動幅度較小,未來業(yè)內(nèi)黃金飾品供應仍將保持穩(wěn)定,上游黃金原料供應商議價能力仍強。

(2)鉑金

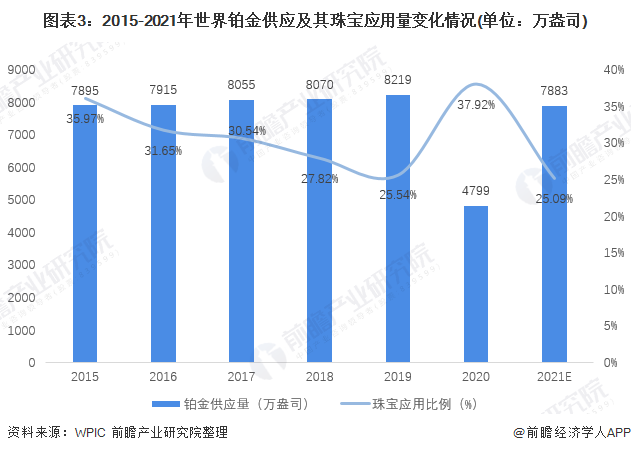

鉑金本身既是一種工業(yè)金屬,也是一種貴金屬,比黃金稀有30倍,且集中分布于南非及其周邊地區(qū),具有較強自然壟斷屬性。根據(jù)WPIC數(shù)據(jù),2015-2019年,國際鉑金供應量穩(wěn)定并小幅增長,2020年由于疫情影響導致產(chǎn)能、貨運受阻,鉑金供應量大幅下降,WPIC預測2021年隨疫情逐步得到控制,鉑金總供應量將同比增長16%,達到7883萬盎司。但這個數(shù)字仍將低于2019年疫情之前的水平。

從鉑金的珠寶應用量分析,2015-2019年,珠寶應用量逐年下降,而近五年珠寶領(lǐng)域?qū)︺K金的平均需求已達到30%,僅次于汽車工業(yè)(40%),故珠寶領(lǐng)域的鉑金供需缺口較大,上游原料供應商議價能力較強。

(3)鉆石

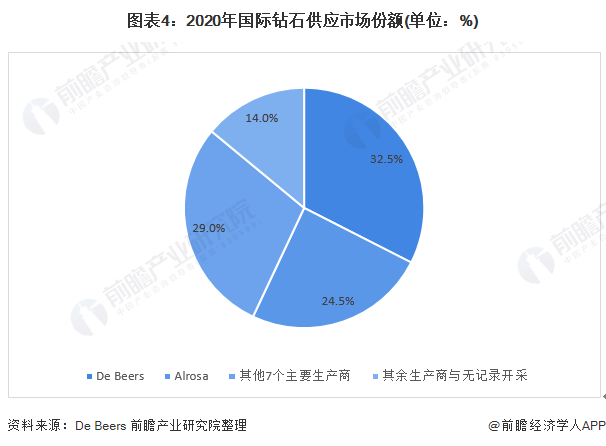

根據(jù)銷售額計算,2020年De Beers是世界上最大的鉆石供應商,占據(jù)了全球鉆石供應市場32.5%的份額;其次是Alrosa,供應了24.5%的鉆石,Sodiam、Dominion Diamond Mines等少數(shù)幾家廠商也占到了相當份額。寡頭壟斷的市場環(huán)境下,上游廠商議價能力較強。

2、中國珠寶首飾行業(yè)中游行業(yè)——競爭激烈,業(yè)務渠道快速擴張

中游的珠寶加工商從黃金交易所或者鉆石交易所購買原料進行加工,根據(jù)上海鉆石交易所公布數(shù)據(jù),2020年中國上海鉆石交易所包括了已經(jīng)上市的周大生、周大福、周生生等知名企業(yè),以及諸多中小型鉆石加工商共500個會員;上海黃金交易所共283個會員單位,市場參與者數(shù)量眾多,接近于自由競爭。

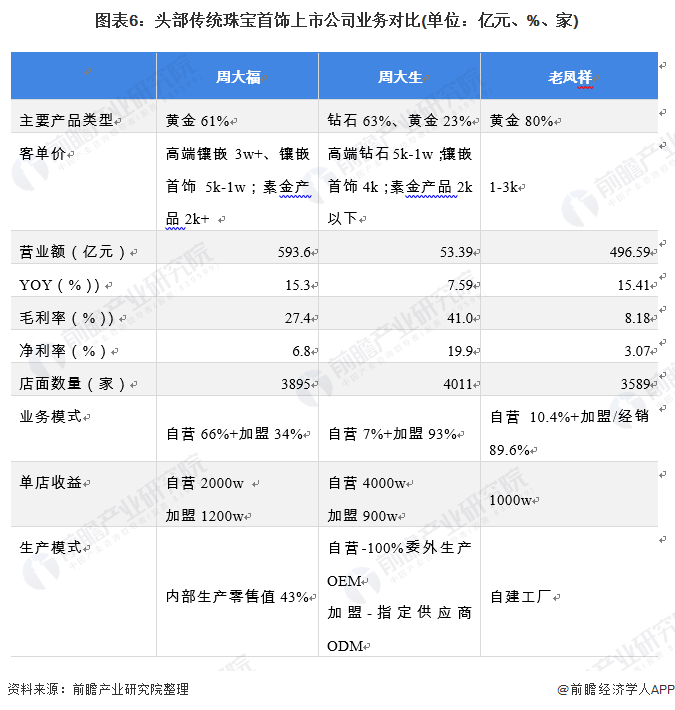

另外,由于單純從事珠寶加工的企業(yè)難以獲得較高利潤,業(yè)內(nèi)企業(yè)專注品牌運營,建立自己的產(chǎn)品矩陣,多渠道擴張趨勢明顯。對比業(yè)內(nèi)頭部公司業(yè)務,可以看出周大生的渠道擴張速度最快,加盟店擴張持續(xù)帶動店面數(shù)量快速增長,周大福與老鳳祥則較慢。

3、中國珠寶首飾行業(yè)下游行業(yè)——對品牌與渠道依賴性強

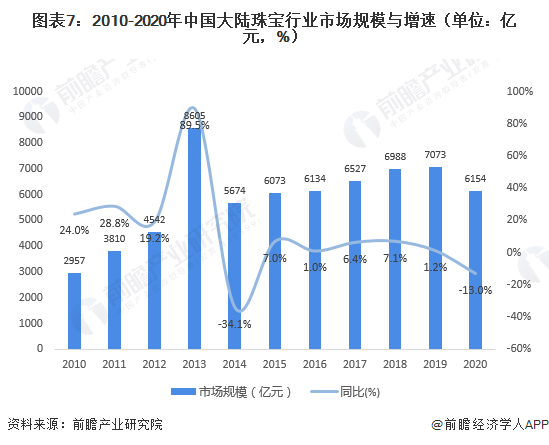

根據(jù)公開數(shù)據(jù)顯示,2010-2019年中國大陸珠寶行業(yè)市場規(guī)模波動上升,2020年受疫情影響,珠寶消費需求銳減,市場規(guī)模達到6154億元,同比下降13.0%,橫比奢侈品品類,珠寶行業(yè)業(yè)務承壓嚴重。

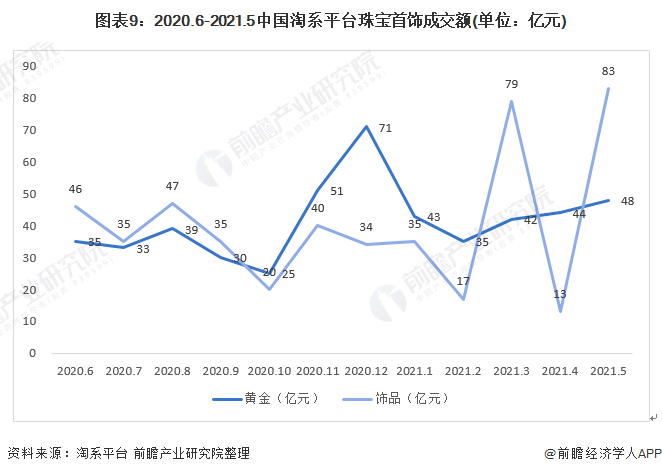

在電商領(lǐng)域,中國的珠寶首飾銷售額的線上滲透率從2019年的7.3%左右增長到2020年的10.5%,線上渠道的重要性愈發(fā)凸顯。

從珠寶行業(yè)線上銷售數(shù)據(jù)分析,近一年來線上珠寶成交額整體波動幅度大,其中飾品品類波動幅度大于黃金品類,2021年5月份,黃金銷售額為48億元,同比上升9%;飾品銷售額為83億元,同比大幅上升538%,領(lǐng)先黃金漲幅529個百分點。

珠寶行業(yè)下游的零售商主要依靠品牌與渠道獲得利潤。對于包攬加工和零售的品牌珠寶首飾企業(yè)來說,設(shè)計水平越高、品牌聲譽越高,獲得高利潤的可能性也越大。

對業(yè)內(nèi)領(lǐng)先企業(yè)電商業(yè)務數(shù)據(jù)進行分析,2021年3月份周大福銷售額達到12354萬元,位列首位;周生生銷售額達到9583萬元,排名第二;施華洛世奇位列第三,銷售額達到5503萬元。

帶*品牌的電商渠道GMV以首飾為主

以上數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院《中國珠寶首飾行業(yè)發(fā)展前景預測與投資戰(zhàn)略規(guī)劃分析報告》,同時前瞻產(chǎn)業(yè)研究院提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學人APP】,還可以與500+經(jīng)濟學家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對珠寶首飾行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來珠寶首飾行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對珠寶首飾行業(yè)未來...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT