行業(yè)深度!十張圖對比2021年中國珠寶首飾龍頭企業(yè) 未來存在橫向整合的可能

中國珠寶首飾行業(yè)市場規(guī)模大,市場集中度小幅領(lǐng)先國際市場,領(lǐng)先企業(yè)的競爭程度愈發(fā)激烈。近年行業(yè)基于數(shù)字化技術(shù)的全渠道發(fā)展趨勢明顯,線上發(fā)展空間較大,從細分品類角度分析,未來首飾細分行業(yè)出現(xiàn)品牌競爭可能性較大,未來行業(yè)存在橫向整合的可能。

分析對比國際、國內(nèi)珠寶首飾行業(yè)市場集中度情況,中國業(yè)內(nèi)市場集中度小幅領(lǐng)先國際市場,且領(lǐng)先企業(yè)競爭程度呈現(xiàn)愈發(fā)激烈的趨勢。從行業(yè)細分市場分析,首飾品類細分市場線上銷售量占比、毛利率均有處于較高水平,未來將面臨性價比更高的品牌競爭。隨著疫情逐漸得到控制,消費需求得到釋放,中國珠寶首飾行業(yè)有望進一步發(fā)展。

行業(yè)主要上市公司:老鳳祥(600612)、周大生(002867)、周大福(HK01929)、金一文化(002721)、潮宏基(002345)、明牌珠寶(002574)、萃華珠寶(002731)、愛迪爾(002740)、萊紳通靈(603900)、曼卡龍(300945)六福集團(HK002590)

核心數(shù)據(jù):國際、中國珠寶首飾行業(yè)市場競爭份額、中國珠寶首飾行業(yè)代表性企業(yè)業(yè)績

1、國內(nèi)珠寶首飾市場集中度小幅領(lǐng)先國際市場,領(lǐng)先企業(yè)競爭程度愈發(fā)激烈

珠寶行業(yè)市場集中度較低的主要原因在于,珠寶具有彰顯社會地位和時尚享樂兩大特性,并且其次要特性如材料、設計、風格等細分特性多且變化快,客觀的次要特性使一家公司或者品牌很難兼顧兩大特性,從而導致國內(nèi)外的珠寶行業(yè)市場集中化普遍較低的情況。

根據(jù)Statista發(fā)布數(shù)據(jù),2020年世界珠寶首飾行業(yè)CR10為12.63% ,CR5為14.57%,其中LVMH集團占比最大,達到8.27%;排名前十品牌中,歐洲品牌占50%,美國品牌占30%,印度、中國香港品牌各有一個。對比中國情況,2020年中國珠寶行業(yè)CR5約占19.82%,CR10約21.14%,說明市場尾部長,集中度低,品牌份額小。其中大陸地區(qū)市場份額第一的品牌周大福市場占有率約9.5%,較2018年上升2.5個百分點;第二名老鳳祥市占率8.4%,第三名周大生市占率0.08%。

綜合來看,中國業(yè)內(nèi)市場集中度小幅領(lǐng)先國際市場,且領(lǐng)先企業(yè)競爭程度呈現(xiàn)愈發(fā)激烈的趨勢。中國消費市場的巨大潛力,促使許多世界領(lǐng)先的珠寶品牌進入內(nèi)地市場。其中包括世界上最大的鉆石經(jīng)銷商戴比爾斯、著名的法國珠寶和手表巨頭卡地亞以及Perles De Tahiti,未來市場競爭加劇不可避免。

2、中國珠寶首飾行業(yè)代表性企業(yè)業(yè)績對比

通過對珠寶類、首飾類共四個代表性公司業(yè)績進行分析匯總,結(jié)合行業(yè)實際情況得出,原材料透明的保值性珠寶飾品毛利較低,周大福、周大生、老鳳祥的毛利率分別為27.4%、41.0%、8.18,遠低于新興首飾品牌潘多拉(77.4%)和APM(75%)。

2020年周大福線上銷量占比達到4.8%,周大生4.2%,老鳳祥3.2%,APM8.4%,遠低于潘多拉的33%,表明當前中國珠寶首飾整體市場消費場景仍較為老化,未來數(shù)字化發(fā)展空間充足。

綜合來看,整體行業(yè)的線上發(fā)展?jié)摿^高,且首飾類細分行業(yè)毛利空間大,未來可能會有性價比更高的品牌競爭。結(jié)合當前中國新消費群體購物趨勢分析,千禧一代與Z時代消費者黃金珠寶消費滲透率較低,珠寶首飾行業(yè)存在消費場景老化問題,不排除未來傳統(tǒng)珠寶公司基于市場與業(yè)務擴展需要,向首飾類細分行業(yè)加大投入的可能性。

3、中國珠寶首飾行業(yè)代表性企業(yè)具體分析

(1)傳統(tǒng)珠寶細分品類代表性企業(yè)

傳統(tǒng)珠寶行業(yè)企業(yè)專注品牌運營,著力建立自己的產(chǎn)品矩陣,多渠道擴張趨勢明顯。對比傳統(tǒng)珠寶首飾頭部公司業(yè)務,可以看出周大生的渠道擴張速度最快,加盟店擴張持續(xù)帶動店面數(shù)量快速增長,周大福與老鳳祥則較慢。

——周大福

作為中國珠寶行業(yè)龍頭企業(yè),周大福主營黃金、鉆石鑲嵌飾品,參與行業(yè)標準制定,采取緊控上游資源與全產(chǎn)業(yè)鏈自營等方式,拉升整體毛利水平,不斷提升市占率。根據(jù)周大福2021財年數(shù)據(jù),其市值超過670億人民幣,僅次于TIF,成為全球市值第二的珠寶零售商。

——周大生

橫向比較周大福重資產(chǎn)、高杠桿的經(jīng)營模式,周大生輕資產(chǎn),杠桿率較低,生產(chǎn)模式為自營(100%委外生產(chǎn)OEM)與加盟(制定供應商ODM)結(jié)合,是三家頭部公司中唯一一家純運營類的珠寶品牌企業(yè)。

——老鳳祥

作為本土最大的老字號黃金珠寶品牌,老鳳祥多年深耕低線市場積累的經(jīng)銷商與渠道資源,以及銷售規(guī)模優(yōu)勢有望在行業(yè)企穩(wěn)后贏得更大的渠道與市場空間。“雙百計劃”公司先后推動主要經(jīng)營實體老鳳祥有限完成引入央企國新控股。2020年公布公司渠道逆勢快速擴張,疫情影響下營收和凈利潤分別同比增長4.22%、12.64%,公司在行業(yè)中強者愈強的發(fā)展態(tài)勢仍將延續(xù)。

(2)新興首飾細分品類代表性企業(yè)

當前中國首飾細分品類行業(yè)利潤空間大,業(yè)內(nèi)領(lǐng)先品牌毛利普遍超過50%。業(yè)內(nèi)主打以銀、銀鍍金等材質(zhì)的日常裝飾類珠寶產(chǎn)品,值得注意的是首飾行業(yè)業(yè)務有兩條不同的業(yè)務邏輯,新興首飾品牌如APM、潘多拉、施華洛世奇以“時尚、潮流”作為主要營銷定位在首飾細分品類市場獲取大批粉絲與成交量,而Tiffany&Co、Van Cleef&Arpels則通過營造輕奢、專業(yè)的品牌形象,通過較高的客單價獲取利潤。

基于品牌定位的差異,業(yè)內(nèi)品牌產(chǎn)品迭代速度也有所區(qū)別,APM遵從飾品快時尚邏輯,產(chǎn)品上新速度最快,潘多拉居中,年均上新頻率為7款左右,而蒂芙尼上新頻率則相對較慢。

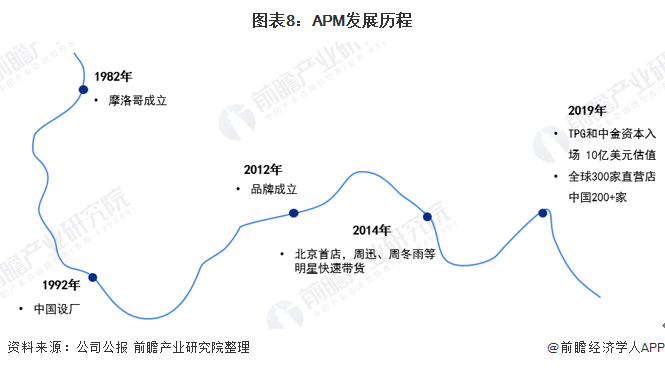

——APM

APM采用純銀為主打材料搭配鋯石、淡水珍珠以及其他天然石材。作為首飾細分類代表企業(yè),2020年公司毛利率達到75%,中國為其主要市場,截至2019年底,中國境內(nèi)直營店達到200+家,占比超過60%。公司生產(chǎn)全鏈條覆蓋,上新快、風格多,借助明星資源進行線上營銷提高品牌知名度。

——潘多拉

潘多拉是首飾細分市場的代表性企業(yè)之一,2020財年公司毛利率高達76.9%,中國區(qū)總銷售額超過15億人民幣,全球占比12%。公司主打年輕女性消費群體,其串飾手鏈總銷售比高達53%,由于產(chǎn)品線單一面臨增長壁壘問題, 2020淘數(shù)據(jù)公司經(jīng)典串飾系列產(chǎn)品占總銷量60%,小品類無法帶動大品類導致品牌集中化困境。

以上數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院《中國珠寶首飾行業(yè)消費需求與市場競爭投資預測分析報告》,同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、產(chǎn)業(yè)鏈咨詢、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學人APP】,還可以與500+經(jīng)濟學家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對珠寶首飾行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來珠寶首飾行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對珠寶首飾行業(yè)未來...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT