深度解讀!十張圖帶你看新格局下中國(guó)醫(yī)藥流通各梯隊(duì)玩家如何角力

醫(yī)藥流通行業(yè)主要上市公司:目前國(guó)內(nèi)醫(yī)藥流通行業(yè)相關(guān)上市企業(yè)有國(guó)藥控股(01099.HK)、九州通(600998.SH)、華潤(rùn)醫(yī)藥(03320.HK)、國(guó)藥股份(600511.SH)、大參林(603233.SH)、益豐藥房(603939.SH)、老百姓(603883.SH)、一心堂(002727.SZ)、同仁堂(600085.SH)、漱玉平民(301017.SZ)、健之佳(605266.SH)等。

本文核心數(shù)據(jù):中國(guó)醫(yī)藥流通行業(yè)市場(chǎng)規(guī)模、直營(yíng)企業(yè)營(yíng)收及市占率數(shù)據(jù)、醫(yī)藥流通企業(yè)信息化能力、業(yè)務(wù)規(guī)劃、頭部醫(yī)藥流通企業(yè)存貨周轉(zhuǎn)天數(shù)等

1、中國(guó)醫(yī)藥流通市場(chǎng)正處于轉(zhuǎn)型期

——市場(chǎng)規(guī)模穩(wěn)中有升

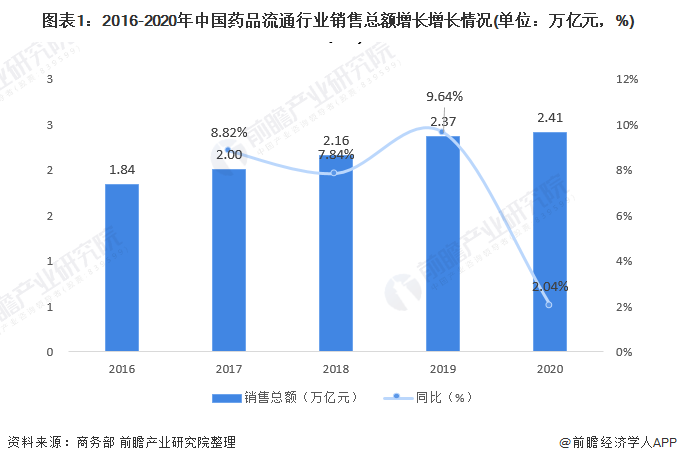

隨著醫(yī)藥衛(wèi)生體制改革不斷深化,藥品流通行業(yè)加快轉(zhuǎn)型升級(jí)步伐,行業(yè)銷售總額穩(wěn)中有升,顯現(xiàn)出長(zhǎng)期向好的態(tài)勢(shì)。據(jù)商務(wù)部《2020年藥品流通行業(yè)運(yùn)行統(tǒng)計(jì)分析報(bào)告》顯示,2016-2020年中國(guó)藥品流通行業(yè)銷售總額逐年增長(zhǎng),2020達(dá)到2.41萬(wàn)億元,同比上升2.04%。

——“兩票制”促進(jìn)醫(yī)藥流通供應(yīng)鏈改革

“兩票制”實(shí)施之后,藥品公司對(duì)接醫(yī)藥流通企業(yè),流通企業(yè)全權(quán)負(fù)責(zé)終端交付,砍掉了中間多余的分銷商環(huán)節(jié),醫(yī)藥供應(yīng)鏈鏈條明顯縮短。對(duì)于醫(yī)藥生產(chǎn)商而言(生產(chǎn)端),由于“兩票制”下流通企業(yè)到終端環(huán)節(jié)只能開一次票,因此,終端資源(即覆蓋的醫(yī)療機(jī)構(gòu)、零售藥店等終端數(shù)量)越多的配送商,越具有吸引力。

——行業(yè)轉(zhuǎn)型升級(jí)提升市場(chǎng)集約化程度

故伴隨著市場(chǎng)規(guī)模的擴(kuò)大與“兩票制”推行,醫(yī)藥流通行業(yè)“贏家通吃”的趨勢(shì)愈發(fā)明顯,市場(chǎng)集約化程度持續(xù)提高。

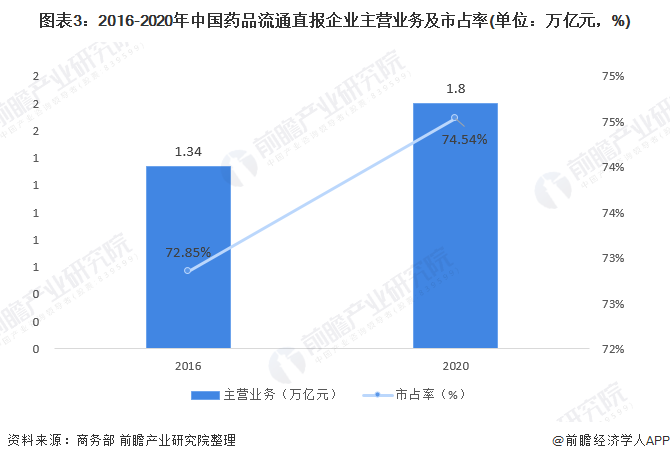

根據(jù)商務(wù)部發(fā)布數(shù)據(jù),2020年全國(guó)藥品流通直報(bào)企業(yè)主營(yíng)業(yè)務(wù)收入1.8萬(wàn)億元,扣除不可比因素同比增長(zhǎng)2.8%,約占全國(guó)藥品流通市場(chǎng)銷售規(guī)模的74.54%,較2016年提升近2個(gè)百分點(diǎn)。

2、行業(yè)新格局下頭部玩家如何角力?

“兩票制”促進(jìn)帶量采購(gòu)制度逐步常態(tài)化,流通企業(yè)與藥企也開始發(fā)力醫(yī)療機(jī)構(gòu)以外的端口拓展,加之新冠疫情緣故,2020年醫(yī)療衛(wèi)生機(jī)構(gòu)診療人次的下降,零售藥店在終端銷售渠道的市場(chǎng)占比上升。根據(jù)商務(wù)部數(shù)據(jù),2020年對(duì)零售藥店和零售藥店對(duì)居民的銷售額5228億元,占終端銷售額的30.61%,同比上升2.1個(gè)百分點(diǎn),中國(guó)醫(yī)藥流通行業(yè)碎片化新格局正在逐漸發(fā)育。

注:內(nèi)圈為2019年,外圈為2020年

——科技革新:提升信息化能力

碎片化的新流通格局,反推著頭部流通企業(yè)進(jìn)行科技、數(shù)字化革新,以提升自身運(yùn)營(yíng)、服務(wù)能力。根據(jù)商務(wù)部《2020年藥品流通行業(yè)運(yùn)行統(tǒng)計(jì)分析報(bào)告》數(shù)據(jù),2020年具有倉(cāng)庫(kù)管理系統(tǒng)的企業(yè)占調(diào)查企業(yè)總數(shù)的51.7%,較上年提高0.2個(gè)百分點(diǎn);具有電子標(biāo)簽揀選系統(tǒng)的企業(yè)占調(diào)查企業(yè)總數(shù)的34.9%,較上年提高1.3個(gè)百分點(diǎn)。

注:內(nèi)圈為2019年,外圈為2020年

——強(qiáng)強(qiáng)聯(lián)合:擴(kuò)大區(qū)域布局

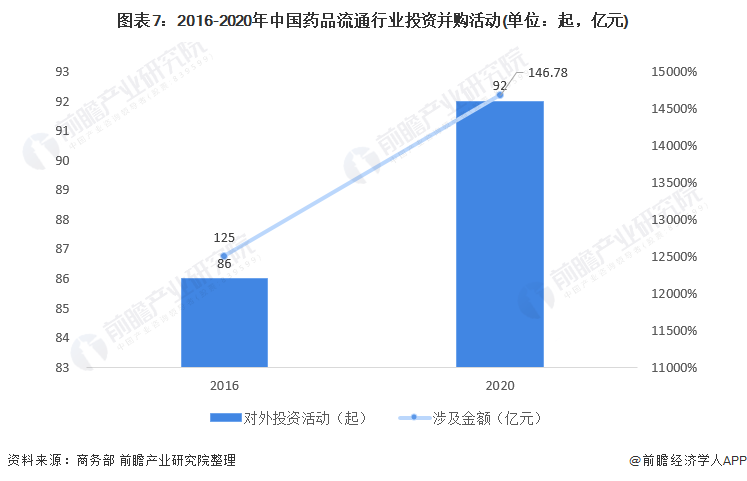

全國(guó)性企業(yè)并購(gòu)區(qū)域龍頭企業(yè)來擴(kuò)大規(guī)模、提升市場(chǎng)份額,或者區(qū)域龍頭企業(yè)強(qiáng)強(qiáng)聯(lián)合以實(shí)現(xiàn)優(yōu)勢(shì)互補(bǔ),都可以實(shí)現(xiàn)快速覆蓋和能力升級(jí)。這也是當(dāng)下大部分頭部的戰(zhàn)略首選,龍頭企業(yè)通過強(qiáng)強(qiáng)聯(lián)合的方式實(shí)現(xiàn)區(qū)域布局?jǐn)U大,同時(shí)也轉(zhuǎn)移了物流壓力轉(zhuǎn)移。

根據(jù)商務(wù)部數(shù)據(jù),2020年,25家藥品流通行業(yè)上市公司披露的對(duì)外投資并購(gòu)活動(dòng)共有92起,涉及金額146.79億元,數(shù)量金額均較2016年有所上升。

——探索新終端:互聯(lián)網(wǎng)+醫(yī)療

受疫情影響和資質(zhì)的適當(dāng)放寬,經(jīng)歷短暫沉寂的“互聯(lián)網(wǎng)+醫(yī)療”“醫(yī)藥電商”又得以快速發(fā)展。

從四大醫(yī)藥流通商——國(guó)藥控股、華潤(rùn)醫(yī)藥、上海醫(yī)藥和九州通相關(guān)業(yè)務(wù)布局可以看出,醫(yī)藥流通巨頭在優(yōu)化業(yè)務(wù)結(jié)構(gòu)的基礎(chǔ)上,探索醫(yī)藥電商業(yè)務(wù),目前已實(shí)現(xiàn)通過系統(tǒng)與線上醫(yī)療平臺(tái)及醫(yī)保部門對(duì)接,由各自自營(yíng)的中心倉(cāng),完成向患者藥品配送的“倉(cāng)配模式”、“網(wǎng)訂店取”與“網(wǎng)訂店送”的新零售模式。

3、行業(yè)新格局下腰部玩家機(jī)會(huì)點(diǎn)

根據(jù)上述分析,未來醫(yī)藥流通市場(chǎng)集中度仍會(huì)呈現(xiàn)不斷上升趨勢(shì),但頭部玩家布局廣,庫(kù)存大,難免存在無法兼顧渠道與周轉(zhuǎn)成本的缺點(diǎn),較長(zhǎng)周期內(nèi)仍會(huì)存在分層外包的需求,這也將成為業(yè)內(nèi)腰部梯隊(duì),即區(qū)域布局的中小規(guī)模玩家的機(jī)會(huì)點(diǎn)。

——腰部玩家優(yōu)勢(shì)1:存貨周轉(zhuǎn)靈活

現(xiàn)階段區(qū)域企業(yè)存貨周轉(zhuǎn)天數(shù)均值約為40天,而根據(jù)業(yè)內(nèi)頭部企業(yè)財(cái)報(bào)情況,2020年上海醫(yī)藥、九州通、華潤(rùn)醫(yī)藥、重藥控股存貨周轉(zhuǎn)周期均高于區(qū)域企業(yè)天數(shù),可見相較于布局范圍廣的頭部企業(yè),腰部玩家存貨周轉(zhuǎn)更為靈活。

——腰部玩家優(yōu)勢(shì)2:下沉渠道運(yùn)營(yíng)經(jīng)驗(yàn)豐富

雖然頭部玩家(尤其是大型國(guó)企)規(guī)模大、實(shí)力強(qiáng)、成本控制好;但其經(jīng)營(yíng)模式還是以醫(yī)院純銷為主,品種調(diào)撥和醫(yī)藥物流為輔,低線城市的網(wǎng)絡(luò)和運(yùn)營(yíng)經(jīng)驗(yàn)都相對(duì)缺乏。故較長(zhǎng)周期內(nèi),腰部玩家可以承接頭部分層外包業(yè)務(wù)得以發(fā)展。

以上數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院《中國(guó)醫(yī)藥流通行業(yè)商業(yè)模式與投資機(jī)會(huì)分析報(bào)告》,同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、產(chǎn)業(yè)鏈咨詢、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)醫(yī)藥流通行業(yè)的發(fā)展背景、供需情況、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來醫(yī)藥流通行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)醫(yī)藥流通行業(yè)未來...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

預(yù)見2025:《2025年中國(guó)醫(yī)藥流通行業(yè)全景圖譜》(附市場(chǎng)現(xiàn)狀、競(jìng)爭(zhēng)格局和發(fā)展趨勢(shì)等)

-

【行業(yè)深度】洞察2025:中國(guó)醫(yī)藥流通行業(yè)競(jìng)爭(zhēng)格局及排名情況(附市場(chǎng)集中度、企業(yè)排名等)

-

2025年全球醫(yī)藥流通行業(yè)發(fā)展現(xiàn)狀 全球醫(yī)藥流通交易龐大,美國(guó)處于領(lǐng)先地位【組圖】

-

-

2025年中國(guó)醫(yī)藥流通行業(yè)數(shù)字化現(xiàn)狀 數(shù)字化轉(zhuǎn)型有利于提升醫(yī)藥流通服務(wù)效率【組圖】

-

2025年中國(guó)醫(yī)藥流通行業(yè)商業(yè)模式 醫(yī)藥流通模式隨著產(chǎn)業(yè)需求不斷豐富【組圖】