2022年中國嬰幼兒奶粉市場供需現狀與競爭格局分析 高端國產替代加速

母嬰行業上市公司:孩子王(301078)、若羽臣(003010)、愛嬰室(603214)、寶寶樹(01761.HK)、好孩子(01086.HK)等

本文核心數據:中國嬰幼兒奶粉行業發展歷程 成本構成 原奶供應情況 市場集中度 國產替代率等

發展歷程:我國嬰幼兒奶粉行業進入復蘇期

縱覽本土奶粉的發展,國產品牌經歷了三聚氰胺事件沖擊下的行業低谷,而后隨著品牌力的提升以及消費者意愿的恢復,以及國家政策的鼓勵,開始步入復蘇期:

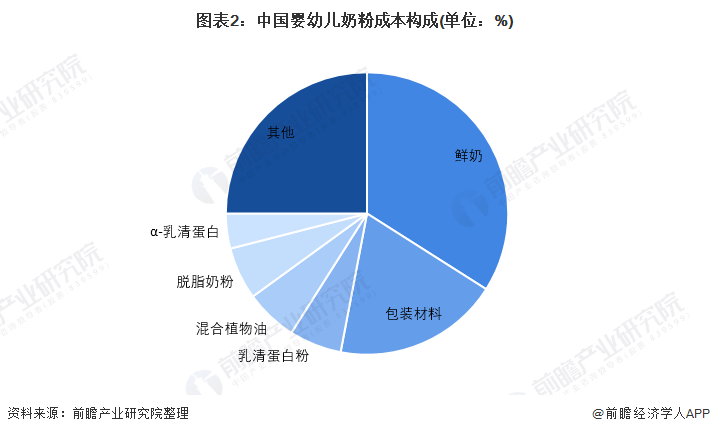

成本結構與原料供應:鮮奶作為主要原材料 近年供應加速

嬰幼兒配方奶粉中,鮮奶是其主要原材料,約占到奶粉產品成本的34%;其次是奶粉的包裝材料,構成其總成本的19%;嬰幼兒奶粉的主要原材料還有乳清蛋白粉、混合植物油、脫脂奶粉、α-乳清蛋白,其分別占總成本的6%、6%、6%和4%。

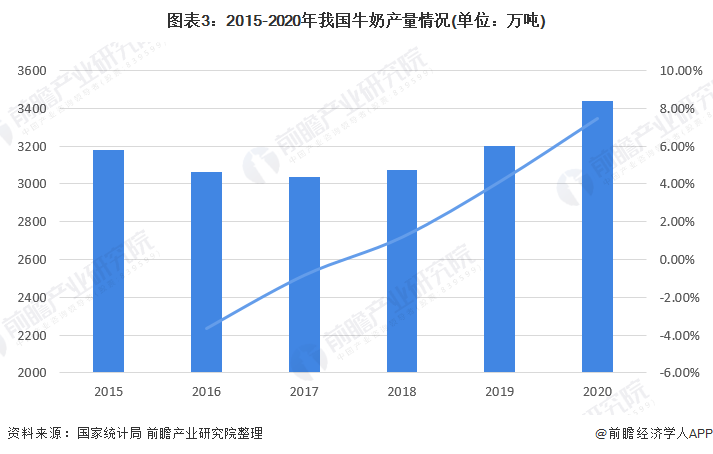

近年來,我國奶牛存欄量呈下降幅度,但牛奶產量受此影響較小。2020年,我國牛奶產量仍然實現了較大幅度的增長,產量達到3440.14萬噸,較2019年增長7.46%。

需求規模:行業市場規模增速不斷趨緩

從需求來看,近年來,出生人口紅利逐漸消逝,嬰幼兒奶粉競爭進入紅海時代,產品逐漸過剩,乳企開始將目光投向高端市場領域,如有機奶粉、羊奶粉、特殊配方奶粉等,以滿足不同消費者的個性需求和痛點需求。

根據Euromonitor統計數據,2020年中國嬰幼兒配方奶粉市場總規模為1885億元人民幣,增速降至7.4%。雖然全面放開三胎政策對未來新生兒數量增長會有一定的助推作用,但預計作用幅度不會太大,從而嬰幼兒奶粉市場的增速將持續趨緩。

行業競爭情況:行業競爭激烈 國產替代加速

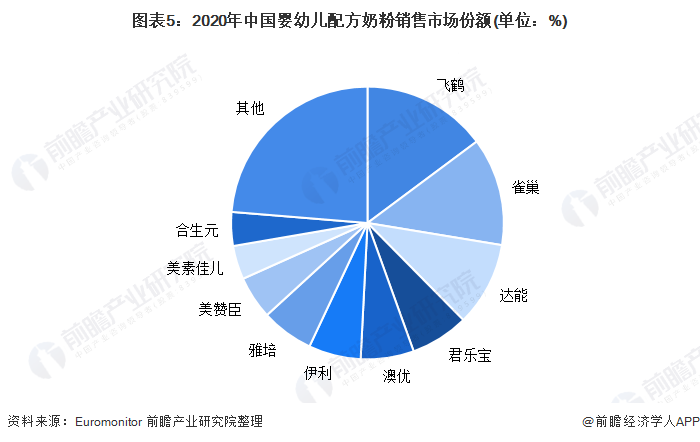

——競爭格局:行業集中度較高 競爭較為激烈

根據Euromonitor的數據,2020年中國嬰幼兒配方奶粉市場CR10為76.9%,前五大品牌分別為飛鶴、惠氏、達能、君樂寶、澳優。CR10中有5個國產品牌,2020年飛鶴的市占率超越惠氏成為第一,達到14.80%,君樂寶占比為6.9%,澳優占比為6.3%。

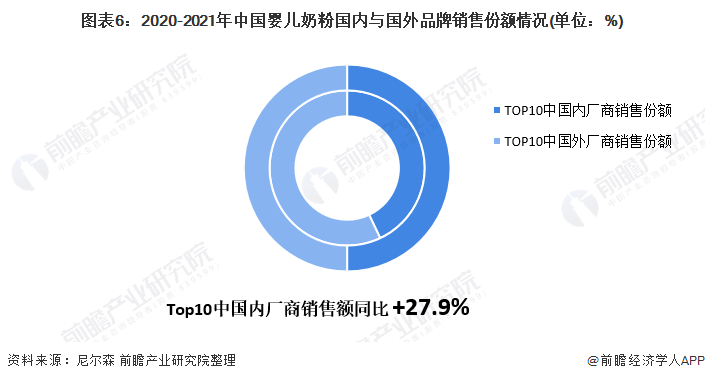

——國產替代情況:行業國產替代持續加速

根據尼爾森數據,2021年上半年,中國奶粉市場銷售額TOP10廠商中,國產廠商的銷售份額占到50%,較2020年上半年的43%上漲7個百分點,TOP10中國內廠商的銷售額同比增長27.9%,說明中國奶粉市場的國產替代速度在加快。

注:內圈為2020年上半年數據,外圈為2021年上半年數據。

更多行業相關數據請參考前瞻產業研究院《中國嬰幼兒奶粉行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對嬰幼兒奶粉行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來嬰幼兒奶粉行業發展軌跡及實踐經驗,對嬰幼兒奶粉行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT