2022年全球聚乳酸(PLA)行業(yè)市場(chǎng)現(xiàn)狀及競(jìng)爭(zhēng)格局分析 歐美市場(chǎng)發(fā)展較為領(lǐng)先【組圖】

行業(yè)主要品牌:NatureWorks、華信新材(300717)、國(guó)立科技(300716)、丹化科技(600844)、金發(fā)科技(600143)、萬(wàn)華化學(xué)(600309)、金丹科技(300829)、中糧科技(000930)等。

本文核心數(shù)據(jù):全球聚乳酸(PLA)產(chǎn)能分布、中國(guó)聚乳酸(PLA)產(chǎn)能份額、主要企業(yè)聚乳酸產(chǎn)能

白色污染后果嚴(yán)重,生物降解塑料需求增加

隨著經(jīng)濟(jì)的發(fā)展、消費(fèi)升級(jí)以及快遞業(yè)和外賣(mài)等行業(yè)的快速發(fā)展,塑料已成為我們?nèi)粘I钪械谋匦杵罚缈爝f包裝、外賣(mài)打包盒、超市購(gòu)物袋等。近年來(lái)塑料的消耗量不斷增長(zhǎng),帶來(lái)的環(huán)境污染問(wèn)題日益顯現(xiàn),對(duì)人類的健康和生態(tài)環(huán)境帶來(lái)極大的危害。聯(lián)合國(guó)環(huán)境規(guī)劃署執(zhí)行主任英格·安德森說(shuō): “一個(gè)主要問(wèn)題是塑料分解物的命運(yùn),例如微塑料和化學(xué)添加劑,其中許多已知有毒,對(duì)人類和野生動(dòng)物的健康以及生態(tài)系統(tǒng)都有危害。”人體在多個(gè)方面都容易受到水源塑料污染的影響,這可能導(dǎo)致荷爾蒙變化、發(fā)育障礙、生殖異常和癌癥。塑料會(huì)通過(guò)海鮮、飲料,甚至是食鹽被人們攝入;當(dāng)塑料懸浮在空氣中時(shí),它們會(huì)被吸入并穿透皮膚。

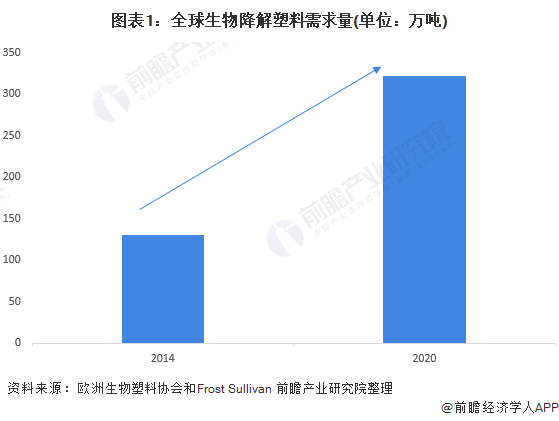

塑料污染的治理主要應(yīng)從源頭減量、回收、替代、清理四方面入手,其中用在自然環(huán)境中可降解的塑料替代傳統(tǒng)塑料是上述治理工作的重要一環(huán)。因此全球生物降解塑料需求量呈較快增長(zhǎng)趨勢(shì)。歐洲生物塑料協(xié)會(huì)和Frost & Sullivan數(shù)據(jù)顯示,2014年生物降解塑料需求130萬(wàn)噸,到2020年達(dá)到322萬(wàn)噸左右,年均增長(zhǎng)率達(dá)到16.7%。

得益于“限塑令”,歐洲對(duì)生物降解塑料需求最大

據(jù)不完全統(tǒng)計(jì),從2011年開(kāi)始,歐洲國(guó)家開(kāi)始推行各項(xiàng)法案,旨在限制一次性塑料產(chǎn)品的濫用與推廣可降解塑料:例如歐盟有機(jī)垃圾填埋指令要求成員國(guó)在2016年減少有機(jī)垃圾填埋量到1995年的35%等。

歐洲生物降解塑料市場(chǎng)快速發(fā)展主要得益于歐洲相關(guān)法律法規(guī)支持。全球生物降解塑料需求量中,歐洲的需求量最大,占比達(dá)31%,北美和中國(guó)占比分別為28%和20%。

生物可降解塑料細(xì)分產(chǎn)品中PLA產(chǎn)能占比三分之一

聚乳酸(Poly lactic acid PLA)在自然界并不存在,一般通過(guò)人工合成制得,作為原料的乳酸則是由發(fā)酵而來(lái)。聚乳酸屬合成直鏈脂肪族聚酯,通過(guò)乳酸環(huán)化二聚物的化學(xué)聚合或乳酸的直接聚合可以得到高相對(duì)分子量的聚乳酸。

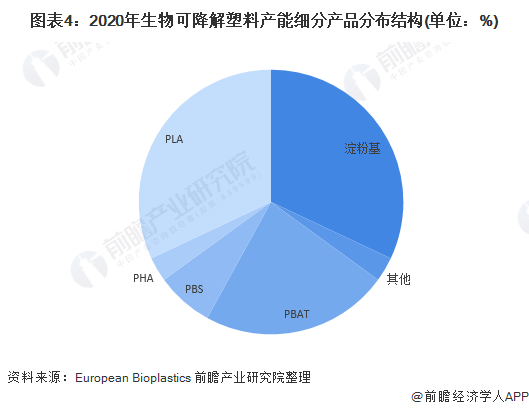

從生物基塑料的原料來(lái)源來(lái)看,European Bioplastics (歐洲生物塑料協(xié)會(huì))認(rèn)為2020年,在全球生物基塑料-可生物降解的產(chǎn)能中,PLA(聚乳酸)和淀粉基塑料的產(chǎn)能占比最大,均為32%。PLA目前是產(chǎn)業(yè)化最成熟、產(chǎn)量最大、應(yīng)用最廣泛的生物基和生物降解塑料。

歐美企業(yè)攻克技術(shù)壁壘,美國(guó)NatureWorks的PLA產(chǎn)能世界第一

PLA制備有兩種方法,分別是丙交酯開(kāi)環(huán)聚合法和直接縮聚法,工業(yè)上廣泛采用的是丙交酯開(kāi)環(huán)聚合法。中間體丙交酯的合成和純化是目前PLA工藝流程中的核心技術(shù)和難點(diǎn),其反應(yīng)條件苛刻、工藝復(fù)雜、技術(shù)要求較高、生產(chǎn)成本較高。目前全球具備丙交酯合成技術(shù)的只有NatureWorks、Corbion 和海正生物材料三家公司,所以PLA產(chǎn)能主要集中于海外。產(chǎn)能占比較大的企業(yè)主要包括美國(guó)嘉吉NatureWorks公司和科比恩與道達(dá)爾合資Total Corbion公司,分別擁有15萬(wàn)噸/年和7.5萬(wàn)噸/年的產(chǎn)能,產(chǎn)能份額占比分別為30.83%和15.42%。

美國(guó)NatureWorks于1997年由美國(guó)陶氏化學(xué)與Cargill(嘉吉)合作成立,為全球最大的PLA生產(chǎn)企業(yè),也是全球唯一產(chǎn)能達(dá)到15萬(wàn)噸級(jí)的PLA生產(chǎn)商,遠(yuǎn)超其他生產(chǎn)商的生產(chǎn)規(guī)模,在2001年建設(shè)了世界最大的聚乳酸生產(chǎn)工廠。

綜合來(lái)看,日益嚴(yán)重的白色污染引起多國(guó)的重視,生物可降解塑料需求增大,然而由于“限塑令”在歐美國(guó)家更早的被提出,因此歐美國(guó)家PLA的技術(shù)發(fā)展較為領(lǐng)先,產(chǎn)能也較大。

以上數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院《中國(guó)聚乳酸(PLA)行業(yè)市場(chǎng)前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》,同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、產(chǎn)業(yè)鏈咨詢、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、IPO業(yè)務(wù)與技術(shù)撰寫(xiě)、IPO工作底稿咨詢等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)聚乳酸(PLA)行業(yè)的發(fā)展背景、供需情況、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來(lái)聚乳酸(PLA)行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)聚乳酸...

如在招股說(shuō)明書(shū)、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT