2022年中國醫(yī)藥包裝行業(yè)市場規(guī)模及競爭格局分析 市場集中度不高【組圖】

醫(yī)藥包裝行業(yè)主要上市公司:目前國內(nèi)醫(yī)藥包裝行業(yè)的上市公司主要有山東藥玻(600529)、旗濱集團(tuán)(601636)、正川股份(603976)等。

本文核心數(shù)據(jù):國內(nèi)醫(yī)藥包裝行業(yè)整體競爭格局(按營業(yè)收入)、累計(jì)已獲批醫(yī)藥包裝材料產(chǎn)品材質(zhì)占比、中國醫(yī)藥包裝行業(yè)市場整體集中度

醫(yī)藥包裝市場規(guī)模超1000億元

醫(yī)藥包裝作為藥品的載體,在保證藥品在運(yùn)輸、儲藏過程中的質(zhì)量起到非常重要的作用,尤其是直接接觸藥品的內(nèi)包裝,所用材料的穩(wěn)定性對藥品質(zhì)量有直接影響。隨著我國健康體制的改善,醫(yī)藥包裝無序、落后的局面將發(fā)生根本轉(zhuǎn)變。目前,我國正不斷引進(jìn)和更新醫(yī)藥包裝機(jī)械及材料,醫(yī)藥包裝工業(yè)將呈現(xiàn)出嶄新的局面。國內(nèi)醫(yī)藥包裝行業(yè)也在快速發(fā)展。

經(jīng)過初步估算,2015-2021年,中國醫(yī)藥包裝行業(yè)市場規(guī)模先上升后下降。2020年市場規(guī)模達(dá)到近幾年峰值1140億元,隨后出現(xiàn)下降趨勢;至2021年,市場規(guī)模下降至1026億元。

產(chǎn)品競爭格局:聚合物材料占比最大

根據(jù)醫(yī)藥包裝材質(zhì),醫(yī)藥包裝產(chǎn)品可以分為玻璃包裝、紙包裝、橡膠包裝和塑料包裝等。從獲批醫(yī)藥包裝材料產(chǎn)品的材質(zhì)分類占比來看,在已經(jīng)獲批醫(yī)藥包裝材料產(chǎn)品中,聚合物材料(如聚乙烯、聚丙烯和聚酯等聚合物)獲批數(shù)量672個,占比42.1%;其次是含鋁材料(鋁箔、鋁塑組合兩類)獲批數(shù)量184個,占比11.5%;而玻璃材料獲批數(shù)量182個,占比11.4%。值得注意的是,COC/COPP環(huán)烯烴類共聚物高端高新材料獲批1件,占比0.1%,該產(chǎn)品來自于德國肖特。

注:“其他”指在登記信息中未描述品種材質(zhì)的醫(yī)藥包裝材料產(chǎn)品。

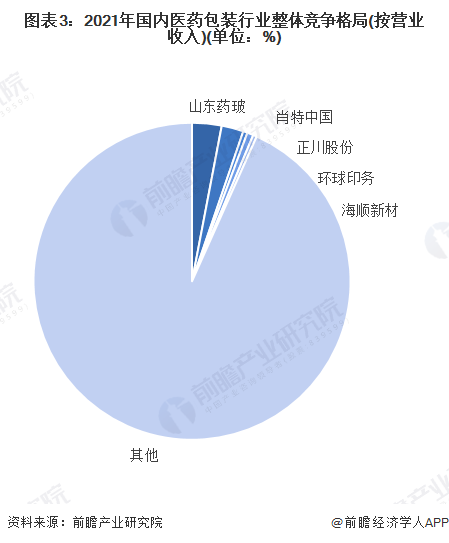

企業(yè)競爭格局:競爭激烈,集中度不高

醫(yī)藥包裝行業(yè)格局相對分散,國內(nèi)藥包材企業(yè)有1500多家,大部分在千萬量級,國內(nèi)超過2億級別的公司較少。中國企業(yè)集中于中低端市場,但隨著藥品包裝標(biāo)準(zhǔn)的日趨嚴(yán)格,國內(nèi)企業(yè)正通過加大研發(fā)投入向高端市場邁進(jìn)。結(jié)合上文對中國醫(yī)藥包裝行業(yè)市場規(guī)模的測算,以及下文各個公司2020年?duì)I業(yè)收入的匯總,經(jīng)過初步估算,中國醫(yī)藥包裝行業(yè)整體競爭格局相對分散,競爭十分激烈。

根據(jù)各個代表性企業(yè)的2019-2020年年度營業(yè)收入,中國醫(yī)藥包裝行業(yè)市場集中度呈現(xiàn)上升趨勢。2019年CR3為5.11%,而CR5為5.69%;2020年CR3為6.16%,而CR56.69%。因此,行業(yè)內(nèi)呈現(xiàn)整合的趨勢,但是整體集中度仍然較小,目前市場格局十分分散且競爭十分激烈,頭部企業(yè)規(guī)模效應(yīng)十分不明顯;行業(yè)發(fā)展急需整合和引導(dǎo)。

技術(shù)競爭格局:集中度呈下降趨勢,競爭日益激烈

從技術(shù)競爭格局來看,2015-2021年,中國醫(yī)藥包裝行業(yè)專利集中度波動下降。中國醫(yī)藥包裝行業(yè)的專利集中度從2015年的45.31%下降至2021年27.53%。因此,該領(lǐng)域的壟斷性正在波動下降,競爭激烈程度整日益上升。從一定程度上說明,行業(yè)內(nèi)格局相對分散,行業(yè)內(nèi)競爭相對激烈;結(jié)合中國醫(yī)藥包裝行業(yè)內(nèi)本土參與者的業(yè)務(wù)范圍及產(chǎn)品技術(shù)含量,中國本土參與者產(chǎn)品存在同質(zhì)化問題且該問題正在逐漸嚴(yán)重。

綜合來看,我國醫(yī)藥包裝市場具有較大的發(fā)展?jié)摿Γ?021年,我國醫(yī)藥包裝規(guī)模雖有所下降,但市場規(guī)模仍超過1000億元,達(dá)到1026億元。從產(chǎn)品競爭格局來看,根據(jù)獲批醫(yī)藥包裝材料產(chǎn)品的材質(zhì)分類占比來看,聚合物材料占比最大;從企業(yè)競爭格局來看,目前我國醫(yī)藥包裝行業(yè)競爭激烈,行業(yè)集中度不高;從技術(shù)競爭格局來看,我國醫(yī)藥包裝行業(yè)技術(shù)集中度呈下降趨勢,競爭呈日益激烈的趨勢。

以上數(shù)據(jù)來源于前瞻產(chǎn)業(yè)研究院《中國醫(yī)藥包裝行業(yè)發(fā)展前景與投資戰(zhàn)略規(guī)劃分析報告》,同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、產(chǎn)業(yè)鏈咨詢、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、IPO業(yè)務(wù)與技術(shù)撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對醫(yī)藥包裝行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來醫(yī)藥包裝行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對醫(yī)藥包裝行業(yè)未來...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

【行業(yè)深度】洞察2024:中國養(yǎng)老產(chǎn)業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力評價等)

-

【行業(yè)深度】洞察2024:中國光纖激光器行業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力評價等)

-

-

【行業(yè)深度】洞察2025:中國潮玩盲盒行業(yè)競爭格局及市場份額(附競爭梯隊(duì)、市場份額、市場集中度)

-

【行業(yè)深度】洞察2025:中國無人駕駛物流車行業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力評價等)

-

【行業(yè)深度】洞察2025:中國汽車座椅行業(yè)競爭格局及市場份額(附市場份額、市場集中度、研發(fā)能力對比)