2025年全球硅鋼行業發展現狀 亞洲地區需求增長迅速【組圖】

行業主要上市公司:寶鋼股份(600019);首鋼股份(000959);望變電器(603191);沙鋼股份(002075);鞍鋼股份(000898);太鋼不銹(000825);馬鋼股份(600808);新鋼股份(600782)等

本文核心數據:市場規模;產能;規模預測;

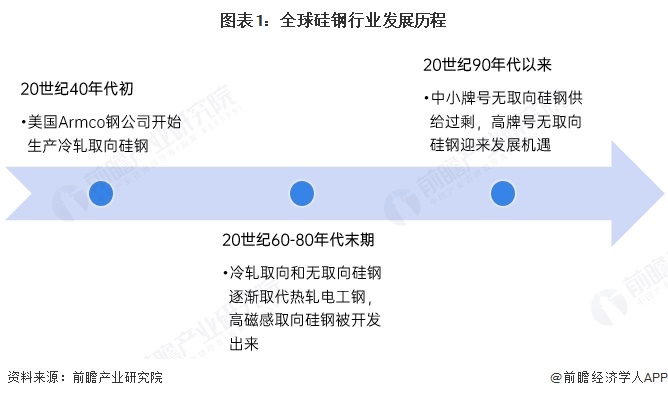

全球硅鋼行業發展歷程

19世紀末期至20世紀中期,全球電工鋼行業開始發展,這一時期的電工鋼產品以熱軋為主。20世紀40年代初,美國Armco鋼公司開始生產冷軋取向硅鋼,之后還將這一專利技術出售給美國的ALC、英國BSC、日本八幡、法國Chatillon等多家鋼公司,長期壟斷了世界冷軋取向硅鋼的生產。

20世紀60-80年代末期,世界各國陸續停產熱軋電工鋼,產品逐漸被冷軋取向和無取向硅鋼所取代。這一時期,無取向硅鋼技術也開始得到發展,日本新日鐵公司于1968年開發出高磁感取向硅鋼。

20世紀90年代以來,無取向硅鋼在磁感、鐵損方面更具優勢,用量日益增多,中小牌號無取向硅鋼逐漸供給過剩,但高牌號無取向硅鋼下游需求持續增長,供不應求。在如今全球呼吁發展清潔能源的環境下,適用于新能源汽車、光伏等領域的高牌號無取向硅鋼迎來發展機遇。

全球硅鋼行業市場規模

全球硅鋼行業競爭激烈,行業集中度較高。亞洲地區需求增長迅速,預計將占據全球市場一半以上份額。企業目前對硅鋼的生產重點主要集中在產品質量、技術創新和成本控制上,技術創新能力強的企業更具優勢。據Fortune Business Insights披露,2023年全球硅鋼行業市場規模為307億美元,預期2024年行業的增速達到5.6%。據此測算,2024年全球硅鋼行業市場規模約為324億美元。

全球硅鋼區域發展格局

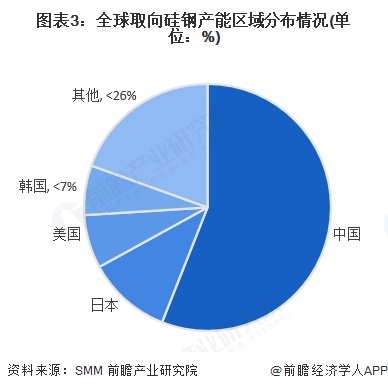

在全球取向硅鋼市場上,中國市場產能位居第一,占比達到56%;其次是日本和美國,占比分別為11%和7%;韓國位居第四,占比接近7%。總體來看,全球取向硅鋼市場的集中程度較高,前三大區域的合計產能占比達到了74%。

注:上述信息為SMM于2023年5月披露,截至2025年4月,暫無最新數據顯示,下同。

在全球無取向硅鋼市場上,中國市場產能位居第一,占比達到67%;亞洲市場上,除了中國以外的地區合計產能占比達到17%,包括日本、韓國、印度等國;歐洲地區的合計產能占比達到15%。總體來看,全球無取向硅鋼市場同樣高度集中,亞洲和歐洲國家基本壟斷了全球無取向硅鋼的供應市場。

全球硅鋼市場前景預測

硅鋼材料是電工領域廣泛使用的一種軟磁材料,行業發展主要受到下游汽車、電力等領域的需求影響。從汽車行業來看,當前全球汽車產業電動化正在深度推進,新能源汽車已成為各國的重點發力方向。2024年6月全球首條完全面向新能源汽車行業的無取向硅鋼產線已由中國企業寶鋼股份建設投產,考慮到目前僅有少數企業具備這一產品的生產能力,預期未來將有更多企業布局新能源汽車用無取向硅鋼領域。從電力行業來看,取向硅鋼的主要應用產品變壓器發展潛力較大,主要是受到發達國家對電網設施的更新改造需求大、新能源并網需求激增、全球用電量增長等因素的影響,從而為取向硅鋼產品的發展創造需求空間。

結合上述分析,前瞻預測未來全球硅鋼行業總體來看將保持增長趨勢。以5%的年均復合增速測算,2030年全球硅鋼行業市場規模有望達到434億美元。

更多本行業研究分析詳見前瞻產業研究院《中國硅鋼行業市場前瞻與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對硅鋼行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來硅鋼行業發展軌跡及實踐經驗,對硅鋼行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT