預(yù)見2025:《2025年中國超硬材料行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

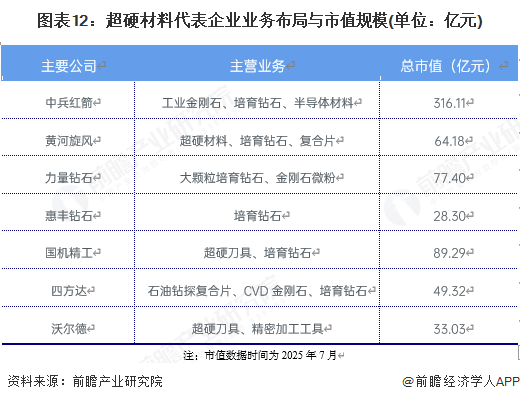

行業(yè)主要上市公司:中兵紅箭(000519)、黃河旋風(600172)、力量鉆石(301071)、惠豐鉆石(839725)、國機精工(002046)、四方達(300179)、沃爾德(688028)等

本文核心數(shù)據(jù):超硬材料產(chǎn)業(yè)鏈,超硬材料發(fā)展歷程,超硬材料產(chǎn)業(yè)分布,超硬材料發(fā)展前景預(yù)測等

行業(yè)概況

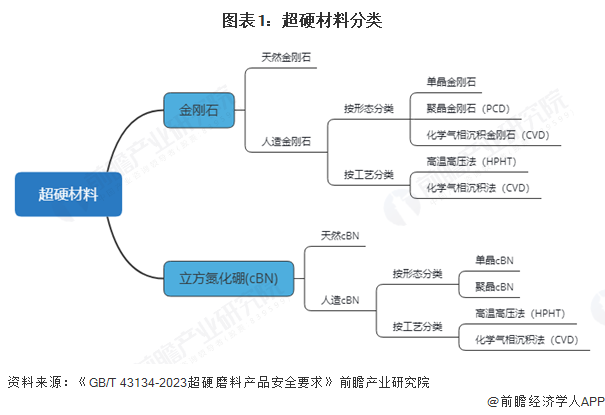

1、定義

超硬材料通常指硬度超越傳統(tǒng)硬質(zhì)合金的材料(維氏硬度大于40GPa),核心包括人造金剛石和立方氮化硼兩類,超硬材料行業(yè)作為新材料行業(yè),有著高端制造和技術(shù)密集型產(chǎn)業(yè)的特點,其誕生源于1954年美國通用電氣(GE)首次通過高溫高壓(HPHT)法合成金剛石,突破天然鉆石稀缺限制,用于填補金剛石無法加工鐵基材料的空白。

2、產(chǎn)業(yè)鏈三階段全景剖析

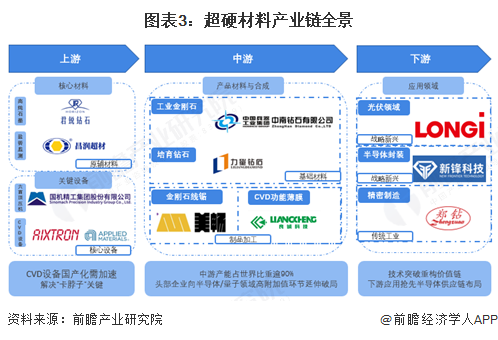

超硬材料產(chǎn)業(yè)鏈從上游來看,主要分為原材料和設(shè)備兩部分,原材料中,主要分為石墨與觸媒劑兩類,不論是用HPHT法或者CVD法。都涉及到高純石墨和觸媒劑的應(yīng)用,君銳超硬和昌潤超材則是這方面的佼佼者,同時在關(guān)鍵設(shè)備部分,主要是分為六面頂壓機和CVD設(shè)備兩大塊,六面壓頂機已經(jīng)基本上實現(xiàn)全面國產(chǎn)化,但半導體級CVD目前仍有較高的進口依賴度。從中游上來看,中游產(chǎn)業(yè)主要包括工業(yè)金剛石制造、培育鉆石、切割工具和金剛石薄膜微粉等,我國目前在超硬材料領(lǐng)域中游已經(jīng)實現(xiàn)了全面的國產(chǎn)壟斷。從下游區(qū)域的應(yīng)用上來說,超硬材料的應(yīng)用領(lǐng)域分布范圍較廣,從新興產(chǎn)業(yè)到傳統(tǒng)能源開采再到消費零售產(chǎn)業(yè),超硬材料都有著極其關(guān)鍵地位。

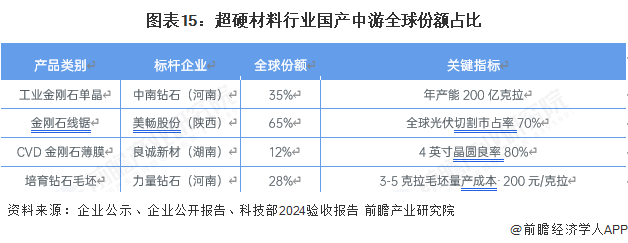

在產(chǎn)品材料與合成方面,中國依托河南/湖南產(chǎn)業(yè)集群壟斷全球產(chǎn)能,由中南鉆石掌控約三分之一國際工業(yè)金剛石產(chǎn)能,美暢股份則主導近三分之二的金剛石線鋸市場產(chǎn)能,而良誠新材通過技術(shù)革新與突破實現(xiàn)4英寸CVD晶圓量產(chǎn),打破由外資壟斷的市場。下游部分則聚焦前沿領(lǐng)域解決方案輸出,由光伏/半導體頭部企業(yè)主導創(chuàng)新落地:隆基綠能年消耗300億克拉微粉實現(xiàn)硅片極限薄化(130μm),中芯國際采用金剛石銅基復合材料攻克3nm芯片散熱瓶頸(熱導率900W/mK),國盾量子更以CVD金剛石襯底將量子比特精度提至99.9%。

行業(yè)發(fā)展歷程:行業(yè)處在爆發(fā)增長階段

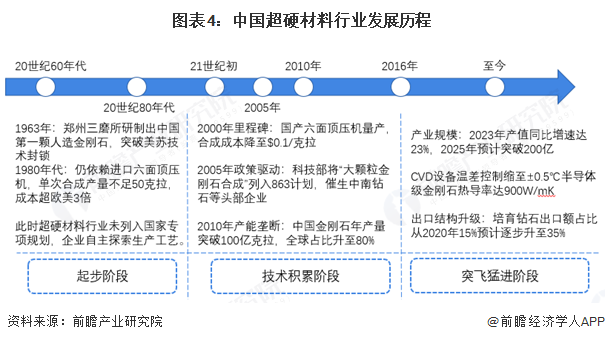

目前,我國超硬材料處在爆發(fā)增長階段,但是由于以往西方壟斷設(shè)備與技術(shù)指標上的限制,我國超硬材料行業(yè)較國際材料行業(yè)整體起步較晚。上世紀60年代,鄭州三磨所研制出中國第一顆人造金剛石,耗資逾百萬人民幣,標志著中國超硬材料行業(yè)成功突破美蘇封鎖。然而直至2000年,國產(chǎn)六面頂壓機方才成功實現(xiàn)量產(chǎn),大幅降低了人工金剛石通過HPHT生產(chǎn)的成本。

2005年,我國超硬材料產(chǎn)業(yè)開始逐步出現(xiàn)政策引導驅(qū)動產(chǎn)業(yè)發(fā)展,科技部將“大顆粒金剛石”列入“863計劃”,催生了中南鉆石等中游頭部企業(yè)。直至2010年,中國金剛石年產(chǎn)量突破100億克拉,全球產(chǎn)量占比上升至近80%。

從2016年至今,我國“領(lǐng)跑者計劃”降本需求引領(lǐng)產(chǎn)業(yè)“國產(chǎn)化”破局,從光伏切割革命到培育鉆石爆發(fā)再到半導體破冰直至目前的工業(yè)金剛石全球產(chǎn)能壟斷,超硬材料行業(yè)從“打破封鎖”完成向“中低端產(chǎn)能壟斷”的發(fā)展,正邁向“高端技術(shù)自主”的攻堅躍遷,政策驅(qū)動與市場需求雙輪重構(gòu)全球超硬材料權(quán)利格局。

行業(yè)政策背景:政策引導,超硬材料高端研發(fā)加速

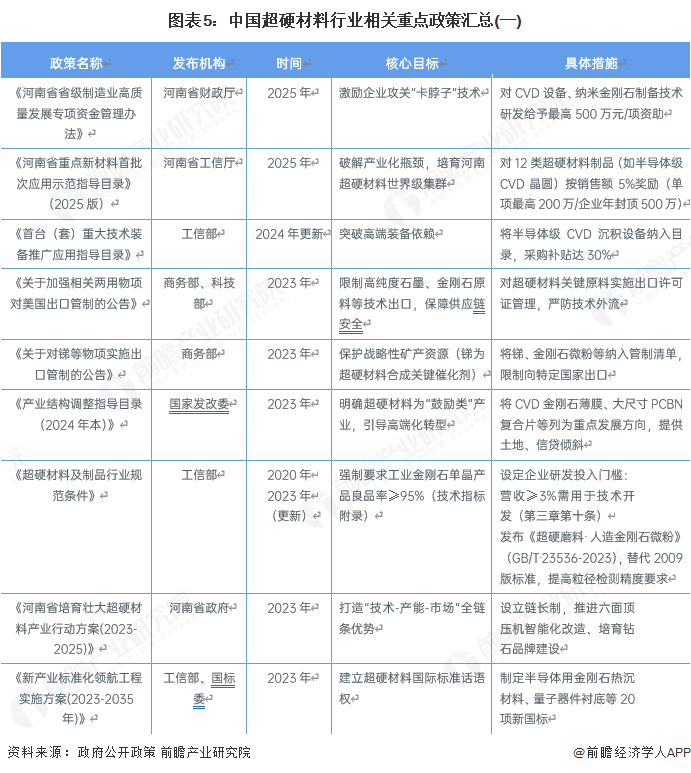

中國超硬材料行業(yè)作為國家戰(zhàn)略性基礎(chǔ)產(chǎn)業(yè),被譽為“工業(yè)牙齒”和“終極半導體”,其發(fā)展深度綁定國家高端制造與科技自主戰(zhàn)略。政策導向以國產(chǎn)替代、技術(shù)攻堅和高端化轉(zhuǎn)型為核心,通過出口管制保護關(guān)鍵資源(如銻、金剛石原料),同時以專項基金、稅收激勵和首臺套裝備目錄推動產(chǎn)業(yè)鏈升級。例如,針對半導體級CVD設(shè)備長期被歐美壟斷(進口依賴度>90%)的“卡脖子”問題,工信部將超硬材料裝備納入《首臺(套)重大技術(shù)裝備目錄》,研發(fā)補貼提至30%;河南省更以“鏈長制”(省委書記直管)設(shè)立200億產(chǎn)業(yè)集群基金,強化“產(chǎn)學研-應(yīng)用”閉環(huán)。政策目標明確:至2025年基礎(chǔ)材料全球產(chǎn)能占比維持95%以上,高端產(chǎn)品國產(chǎn)化率突破30%。

行業(yè)發(fā)展現(xiàn)狀

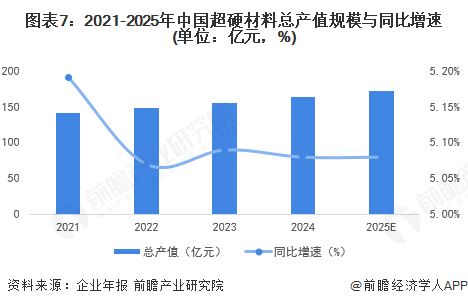

1、行業(yè)規(guī)模與增長態(tài)勢:產(chǎn)能鋪路,驅(qū)動高端增長

從2023年開始,憑借河南集群產(chǎn)業(yè)鏈產(chǎn)能壟斷,我國工業(yè)金剛石產(chǎn)量占比達全球95%以上,同時受到光伏需求紅利,線鋸70%以上國際市占率同樣幫助中國貫徹超硬材料行業(yè)產(chǎn)業(yè)中游全球供應(yīng)鏈的市場主導權(quán)。同時通過政策驅(qū)動,包括工信部2024年出臺的《首臺(套)重大技術(shù)裝備推廣應(yīng)用指導目錄》和千億基金,幫助CVD設(shè)備加速國產(chǎn)化,引導產(chǎn)業(yè)往半導體和量子應(yīng)用領(lǐng)域進行突破。在2025年,培育鉆石滲透率持續(xù)穩(wěn)步增長,通過開發(fā)疊加金剛石在核聚變、6G散熱等前沿領(lǐng)域技術(shù)應(yīng)用,為產(chǎn)業(yè)開發(fā)千億級藍海增長空間。

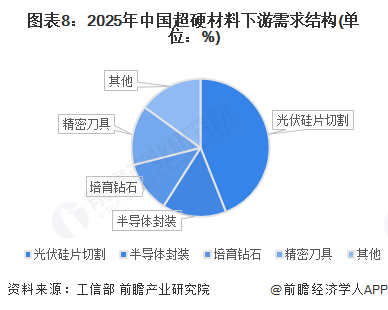

從下游需求結(jié)構(gòu)上來說,目前光伏硅片切割占據(jù)了接近一半的需求,而半導體封裝、培育鉆石和精密道具則各占據(jù)了五分之一左右的需求,其他如零售需求等占據(jù)了剩余五分之一左右的需求。

中國工業(yè)金剛石產(chǎn)能仍處于穩(wěn)步增長態(tài)勢,從2023年產(chǎn)能爆發(fā)開始,中國工業(yè)金剛石就已經(jīng)占據(jù)了全球超過90%以上的產(chǎn)能供應(yīng),在供給端的強勢也賦予了中國超硬材料產(chǎn)業(yè)向高端,專新轉(zhuǎn)型的底氣和決心。

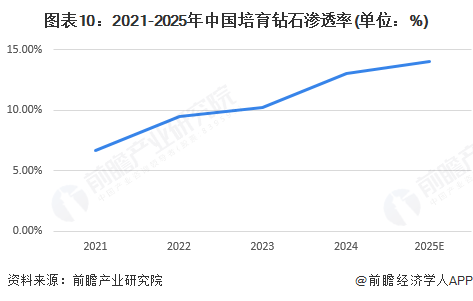

中國培育鉆石滲透率從2021年開始也開始了其穩(wěn)步增長的態(tài)勢,2024年的滲透率相比2023年出現(xiàn)了進一步的拔高,這表明消費者和企業(yè)需求端開始逐步認可中國培育鉆石企業(yè)生產(chǎn)的產(chǎn)品,同時培育鉆石行業(yè)也就此迎來了一波迅速發(fā)展的契機。

2 、河南產(chǎn)業(yè)集聚,地方政府助力集群轉(zhuǎn)型

河南占據(jù)全國工業(yè)金剛石超過90%以上產(chǎn)能,培育鉆石50%產(chǎn)能,并以此形成“一核多區(qū)”布局,除去聚集核心河南,中國超硬材料產(chǎn)業(yè)集群則有注重下游應(yīng)用的長三角集群和依托資源和政策為超硬材料行業(yè)提供專新補鏈的江蘇集群。

行業(yè)競爭格局

區(qū)域競爭:河南為核心,多集群協(xié)同發(fā)展

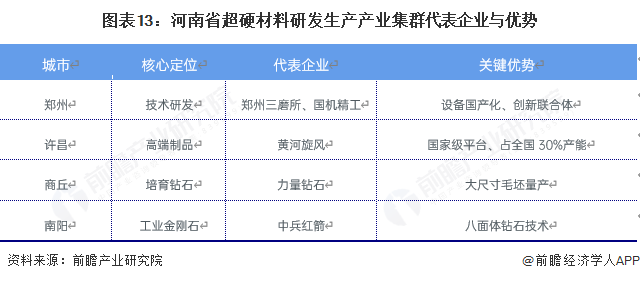

從地域分布上來說,河南超硬材料產(chǎn)業(yè)呈現(xiàn)以鄭州-許昌為研發(fā)核心,由縱向為生產(chǎn)鏈條,向外發(fā)散為應(yīng)用集群的特點,通過中心向外發(fā)散的生產(chǎn)-應(yīng)用管理形成了時間-空間上的雙向協(xié)同,總體而言,從焦作和洛陽主要為生產(chǎn)設(shè)備及生產(chǎn)零部件制造企業(yè),到以鄭州和許昌為技術(shù)研發(fā)再到南陽和商丘為生產(chǎn)主力、應(yīng)用其附加產(chǎn)物的產(chǎn)業(yè)鏈條。

注:市值數(shù)據(jù)時間為2025年7月

其中,焦作和洛陽產(chǎn)業(yè)集群主要六面頂壓機及其他部件的產(chǎn)能達到行業(yè)總產(chǎn)能60%以上,而鄭州聚集了全國超硬材料產(chǎn)業(yè)各領(lǐng)域包括單晶、微粉、超硬制品、六面頂壓機和培育鉆石等產(chǎn)業(yè)的大部分龍頭企業(yè),南陽和商丘產(chǎn)業(yè)集群則占據(jù)全國50%以上金剛石產(chǎn)量。

河南省通過“鏈長制+專項基金”雙輪驅(qū)動,以省委書記樓陽生擔任鏈長統(tǒng)籌28條重點產(chǎn)業(yè)鏈,設(shè)立200億元產(chǎn)業(yè)集群基金精準扶持超硬材料產(chǎn)業(yè)發(fā)展,目標到2025年打造千億級支柱產(chǎn)業(yè)鏈和全球超硬材料生產(chǎn)研發(fā)基地。在技術(shù)攻堅方面,由鄭州三磨所牽頭組建創(chuàng)新聯(lián)合體,突破半導體級CVD設(shè)備等“卡脖子”技術(shù),推動國產(chǎn)化率提升至30%,并主導制定國際標準。產(chǎn)業(yè)布局上形成“一核多區(qū)”協(xié)同發(fā)展格局,鄭州聚焦技術(shù)研發(fā),商丘發(fā)展培育鉆石,南陽專攻工業(yè)金剛石,許昌打造高端制品集群,同時補強產(chǎn)業(yè)鏈短板。為推進高端化轉(zhuǎn)型,河南著力發(fā)展培育鉆石和半導體應(yīng)用,建設(shè)鄭州培育鉆石交易中心,推動金剛石在量子技術(shù)等領(lǐng)域的產(chǎn)業(yè)化;綠色化方面試點“光伏+儲能”模式降低能耗40%。通過成立產(chǎn)業(yè)聯(lián)盟、舉辦國際大會等構(gòu)建產(chǎn)業(yè)生態(tài),目前工業(yè)金剛石全球占比達95%,培育鉆石占全球50%產(chǎn)能,但面臨中低端產(chǎn)能過剩和高端人才短缺等挑戰(zhàn)。未來河南將持續(xù)破解高端設(shè)備依賴和綠色制造瓶頸,實現(xiàn)基礎(chǔ)材料統(tǒng)治力和尖端技術(shù)話語權(quán)的雙重目標。

企業(yè)競爭:龍頭領(lǐng)跑,專精特新補鏈

企業(yè)競爭方面,中國超硬材料產(chǎn)業(yè)主要聚焦于橫向競爭,同時由于中游產(chǎn)業(yè)鏈的完整和壟斷,第二三梯隊企業(yè)更注重于“細分領(lǐng)域”上的專精特新,但由于市場存在結(jié)構(gòu)性失衡,即中低端產(chǎn)能過剩,而高端CVD設(shè)備國產(chǎn)化能力仍然較為短缺,目前高端市場中中高端符合超硬材料仍有較大比例依賴進口。所以該產(chǎn)業(yè)競爭態(tài)勢較為特殊,中低端市場企業(yè)出現(xiàn)惡性競爭,但中低端企業(yè)仍在朝不同高端領(lǐng)域發(fā)起沖擊。

目前我國超硬產(chǎn)業(yè)材料發(fā)展遭遇三大瓶頸,包括上游半導體級CVD設(shè)備存在高進口依賴度,中游高溫高壓法制備高能耗以及下游激光切割專利瓶頸等,為了突破瓶頸,中國超硬材料行業(yè)由科技部、工信部指導,從“工業(yè)牙齒”(刀具/鉆探)向“終極半導體”(量子/光電子)躍遷,中國戰(zhàn)略以中游產(chǎn)能統(tǒng)治力對沖上游設(shè)備短板,政策端通過河南“鏈長制”加速CVD設(shè)備國產(chǎn)化,技術(shù)端向熱管理/量子器件等千億級藍海突圍。

行業(yè)發(fā)展前景及趨勢預(yù)測

1、未來競爭焦點:技術(shù)突圍與綠色轉(zhuǎn)型的雙軌并進

未來中國超硬材料產(chǎn)業(yè)的競爭核心將聚焦于技術(shù)自主可控與綠色低碳轉(zhuǎn)型兩大方向。在技術(shù)攻堅領(lǐng)域,行業(yè)正加速突破關(guān)鍵設(shè)備"卡脖子"難題——由鄭州三磨所牽頭,聯(lián)合高校及產(chǎn)業(yè)鏈企業(yè)組建創(chuàng)新聯(lián)合體,重點攻關(guān)半導體級CVD設(shè)備(溫差控制±0.5℃)等尖端裝備,目標在2025年將國產(chǎn)化率從不足10%提升至30%。同時,通過主導制定《超硬磨料人造金剛石微粉》等ISO國際標準,并依托河南超硬材料檢驗中心強化檢測認證能力,逐步掌握全球行業(yè)話語權(quán)。

在綠色轉(zhuǎn)型方面,針對傳統(tǒng)HPHT法(高溫高壓法)生產(chǎn)萬克拉金剛石電耗超3000度的高能耗痛點,河南方城、柘城等產(chǎn)業(yè)集聚區(qū)已率先試點"光伏+儲能"閉環(huán)生產(chǎn)模式,通過可再生能源替代與智能電網(wǎng)優(yōu)化,力爭實現(xiàn)單位能耗降低40%的突破。政策層面則通過將綠色制造指標納入《河南省重點新材料首批次應(yīng)用示范目錄》評審體系,建立碳排放與政策支持的直接掛鉤機制,倒逼企業(yè)低碳化改造。

這一轉(zhuǎn)型過程得到"鏈長制+專項基金"的強力支撐——河南省委書記親自擔任產(chǎn)業(yè)鏈鏈長統(tǒng)籌資源調(diào)配,200億元產(chǎn)業(yè)集群基金精準投向設(shè)備國產(chǎn)化與綠色技術(shù)研發(fā)。同時,通過實施對美超硬材料兩用物項出口管制等貿(mào)易保護措施,為國內(nèi)企業(yè)技術(shù)升級構(gòu)筑戰(zhàn)略緩沖期。這種"技術(shù)攻關(guān)+標準引領(lǐng)+綠色革命+政策護航"的四維驅(qū)動模式,正在重塑中國超硬材料產(chǎn)業(yè)從規(guī)模優(yōu)勢向質(zhì)量優(yōu)勢躍遷的發(fā)展路徑。

2、挑戰(zhàn)在即,政策人才產(chǎn)學研雙規(guī)推動

中國超硬材料行業(yè)在快速發(fā)展的同時仍面臨三大關(guān)鍵挑戰(zhàn),需要針對性采取應(yīng)對措施。首先,行業(yè)面臨嚴重的中低端產(chǎn)能過剩問題,當前產(chǎn)能利用率僅60%左右,大量同質(zhì)化產(chǎn)品積壓導致惡性競爭。針對這一狀況,行業(yè)正通過政策引導和市場機制加速淘汰落后產(chǎn)能,同時重點扶持"專精特新"企業(yè)走差異化發(fā)展道路,如惠豐鉆石專注納米金剛石微粉這一細分領(lǐng)域,成功主導國家標準制定,成為細分市場的隱形冠軍。其次,高端人才短缺成為制約產(chǎn)業(yè)升級的瓶頸,特別是在半導體級金剛石研發(fā)、CVD設(shè)備制造等前沿領(lǐng)域。為此,河南省正聯(lián)合哈爾濱工業(yè)大學鄭州研究院等高校機構(gòu)共建半導體人才聯(lián)合培養(yǎng)基地,通過產(chǎn)學研協(xié)同模式定向輸送專業(yè)人才。最后,核心設(shè)備依賴進口的問題亟待解決,目前高端CVD設(shè)備國產(chǎn)化率不足10%。為突破這一"卡脖子"環(huán)節(jié),由鄭州三磨所牽頭組建的創(chuàng)新聯(lián)合體正集中攻關(guān)半導體級CVD設(shè)備研發(fā),重點突破溫差控制(±0.5℃)等關(guān)鍵技術(shù),力爭在2025年將國產(chǎn)化率提升至30%。這些系統(tǒng)性應(yīng)對措施將有效化解行業(yè)發(fā)展瓶頸,推動中國超硬材料產(chǎn)業(yè)向高端化、專業(yè)化方向轉(zhuǎn)型升級。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國超硬材料行業(yè)發(fā)展前景預(yù)測與投資戰(zhàn)略規(guī)劃分析報告》

同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)新賽道研究、投資可行性研究、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)大數(shù)據(jù)、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請注明資料來源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學人APP】,還可以與500+經(jīng)濟學家/資深行業(yè)研究員交流互動。更多企業(yè)數(shù)據(jù)、企業(yè)資訊、企業(yè)發(fā)展情況盡在【企查貓APP】,性價比最高功能最全的企業(yè)查詢平臺。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對超硬材料行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來超硬材料行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對超硬材料行業(yè)未來...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT