預見2025:《2025年中國售電公司行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要上市公司:華能國際(600011.SH)、國電電力(600795.SH)、廣州發展(600098.SH)、粵電力A(000539.SZ)、廣西能源(600310.SH)等

產業概況

1、定義

售電公司被分為五類:

第一類是擁有發電業務的發電售電企業,這些企業原本就有自己的發電廠,后因為市場化改革成立了新的售電公司(如2015年華能國際成立的能源銷售公司)。

第二類是電網企業的售電公司(如國家電網、南方電網、華能國際等)。

第三類是社會資本投資增量配電網,擁有配電網運營權的售電公司。

第四類是獨立的售電公司,不擁有配電網運營權,不承擔保底供電服務。

第五類是虛擬電廠,2024年《電力市場運行基本規則》明確虛擬電廠為獨立市場經營主體,可參與電力中長期、現貨及輔助服務市場。

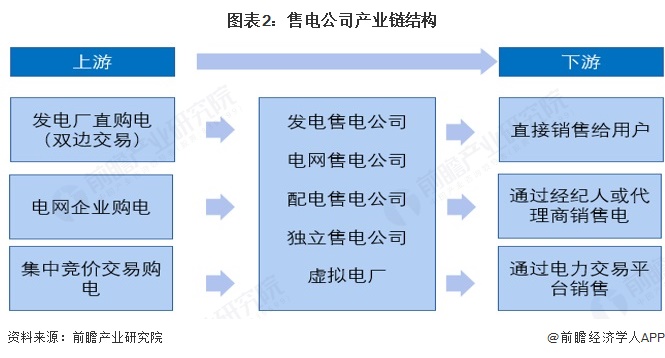

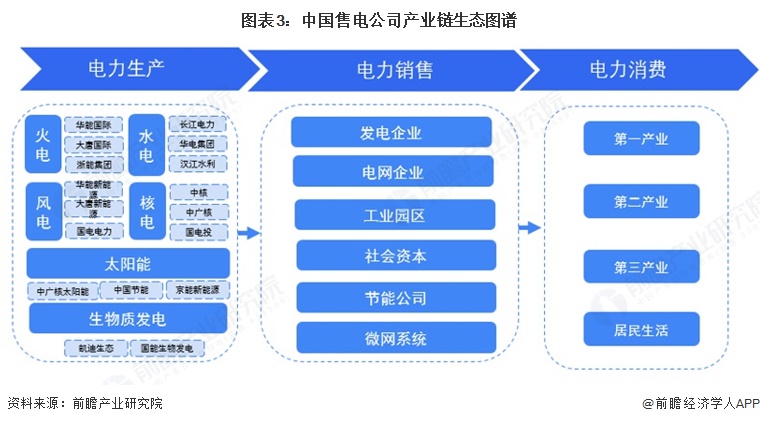

2、產業鏈剖析:中游為核心環節

售電公司的上游購電渠道主要包括發電廠直購電(雙邊交易),電網企業購電以及集中競價交易購電;中游售電主體包括發電售電公司、電網售電公司、配電售電公司、獨立售電公司以及虛擬電廠;下游銷售渠道主要有:直接銷售給用戶,通過經紀人或代理商銷售,通過電力交易平臺銷售。

在售電產業中進行生產-銷售-消費鏈條連接的是電力輸配主要由電網公司進行,雖然國家推動有序放開配電網業務,鼓勵社會資本積極參與增量配電網業務,但是難以在短時間內對電網企業造成重大沖擊。

售電是電力生產與消費的核心環節,其既是電力生產的出口,又是用戶服務的入口。由于電力生產的特性,無法對已生產的電力進行大規模儲備,電力生產與消費必須處于基本均衡的狀態才可以提高經濟性,避免資源大量浪費。隨著技術和體制的雙重革新,在未來的產業鏈中,必定是消費決定生產,消費將處于產業鏈的優勢地位,售電則是為用戶電力消費提供服務的核心環節,售電企業成為電力市場的重要參與者。

3、產業發展歷程:行業處于穩定發展階段

中國售電公司的發展歷經三個階段:2002-2014年,以2002年《電力體制改革方案》為標志,通過廠網分開形成發電端多元競爭格局,但電網企業仍壟斷售電業務,存在用戶選擇權低、成本核算不明等問題;2015-2021年,新一輪電改啟動,以“管住中間,放開兩頭”為核心開放售電側,初期售電公司盈利豐厚,后因競爭加劇出現行業洗牌;2022年至今,在“雙碳”目標推動下,綠電交易帶來新機遇,同時對售電公司的專業能力提出了更高要求。

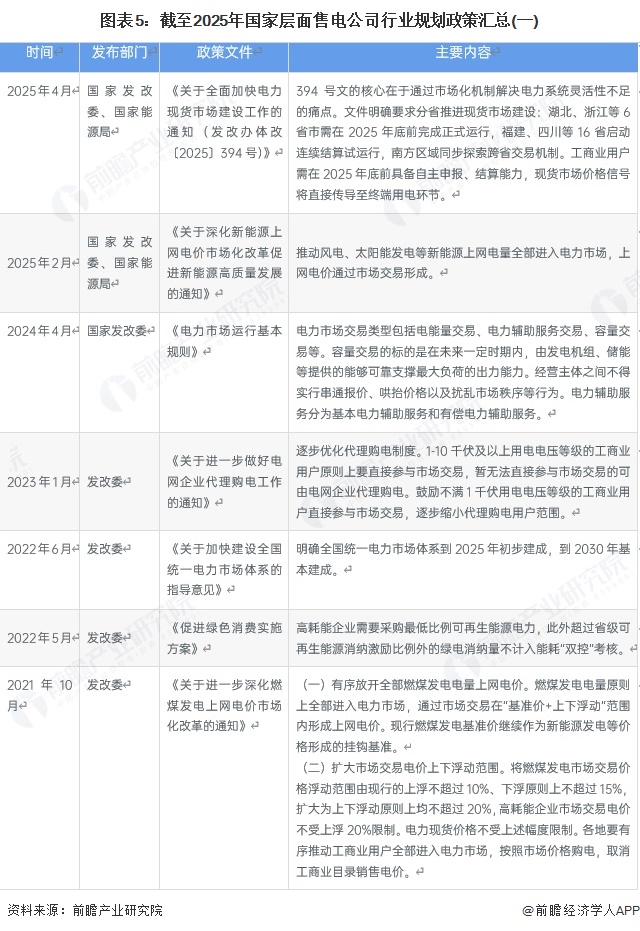

4、行業政策背景:政策加持下迎來發展新機遇

發電企業和售電企業作為國民經濟的支柱產業,關系國計民生,是國民經濟穩定發展的重要產業。2015年,《關于進一步深化電力體制改革的若干意見》的文件及相關配套實施文件印發,標志著新一輪電力體制改革己經正式啟動。在政府大力度的推進電力改革的浪潮中,積極發展和穩固健康有序的市場環境,營造良性發展的電力行業規范,在解決現存矛盾的基礎上,逐步理順電力行業市場發展的深層次問題,為推動電力行業的有序健康發展奠定堅實基礎。

行業發展現狀

1、售電公司數量增速放緩

截至2024年底,全國累計注冊售電公司數量超過5000家,較2016年新電改初期的不足300家增長近17倍。這一數據反映了電力體制改革對市場活力的顯著激發,尤其是2019年后隨著《售電公司管理辦法》等政策落地,社會資本加速進入售電領域。2019年全國新增注冊售電公司約600家,累計注冊量突破2000家;2020-2022年,受疫情影響,年新增注冊量穩定在500-800家區間,至2022年初國網區域公示通過的售電公司已超4000家;2023-2024年,隨著電力現貨市場建設全面鋪開,年新增注冊量回升至1000家左右,2024年累計注冊量突破5000家。

2、市場交易電量逐年攀升

根據中電聯數據,2017-2024年,中國市場交易電量及其占全社會用電量之比逐年上漲。2024年1-12月,全國電力市場交易電量61796億千瓦時。

3、2024年市場交易電量滲透率超75%

近年來售電市場化交易成為重要銷售渠道,2017-2024年中國市場交易電量占全社會用電量比重逐步提升,2024年占比約62.7%。

4、2024年市場交易金額超3萬億

前瞻參考華能國際電力股份有限公司歷年平均上網結算電價以及電力市場交易電量初步統計2024年全國電力交易規模約3.05萬億元,同比增長5.92%。

行業競爭格局

1、企業競爭

從售電行業市場份額來看,2024年國家電網市場化交易電量約占全社會市場化交易電量的70%,南方電網占16%。2022-2024年,國家電網、南方電網、國電電力、華能國際、粵電力等企業市場占比均有所提升。

2、區域競爭

根據各省份電力交易中心公布的售電企業注冊數量分布區域來看,大部分集中在廣東、山西、四川三地,售電企業注冊數量最多。其次是重慶、貴州、廣西、云南、安徽、湖南、河南、新疆、陜西等地。

行業發展前景預測

——2030年市場交易金額或將超4萬億元

2025-2030年中國平均上網結算電價將呈現前降后穩態勢:2025-2027年受新能源放量、煤價下行驅動年均下降2%-3%,2028年后因儲能調節能力提升、碳成本納入趨于穩定,預計2030年全國均價降至較2024年下降12%-18%,結合2025-2030年中國電力市場交易預測數量情況,前瞻初步統計2030年我國電力市場交易金額約4.20萬億元。

——售電公司行業發展趨勢

中國售電公司行業發展趨勢具體分析如下:

更多本行業研究分析詳見前瞻產業研究院《中國售電公司發展模式與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對售電公司行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來售電公司行業發展軌跡及實踐經驗,對售電公司行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT