【行業(yè)深度】洞察2025:中國量子通信行業(yè)競爭派系及競爭格局(附區(qū)域競爭格局、細分領(lǐng)域競爭格局等)

行業(yè)主要上市公司:國盾量子(688027.SH);中天科技(600522.SH);亨通光電(600487.SH);科大國創(chuàng)(300520.SZ);電科網(wǎng)安(002268.SZ);神州信息(000555.SZ)等

本文核心數(shù)據(jù):競爭派系;區(qū)域格局;細分領(lǐng)域競爭;波特五力模型;

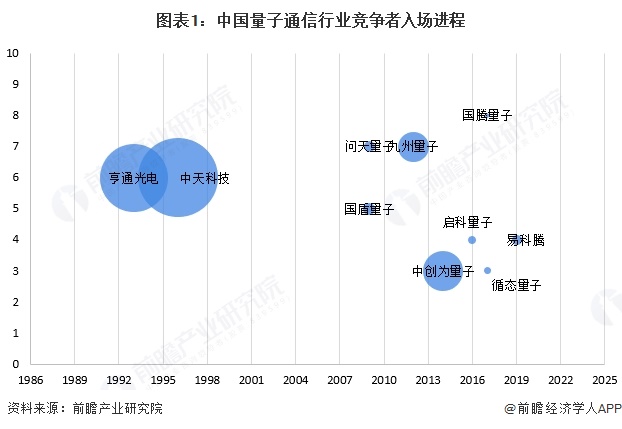

中國量子通信行業(yè)入場進程

中國量子通信行業(yè)網(wǎng)絡(luò)建設(shè)企業(yè)成立時間較早注冊資本較高,其中亨通光電成立于1993年,中天科技成立于1996年。QKD設(shè)備供應(yīng)企業(yè)成立相對較晚注冊資本較低,國盾量子和問天量子均成立于2009年,注冊資本分別為8037.437萬元和6531萬元。

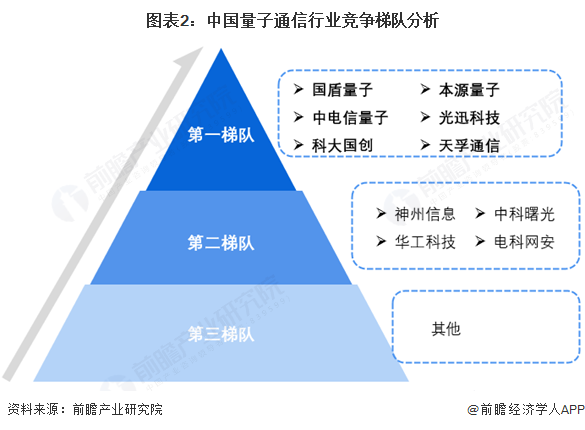

中國量子通信競爭梯隊分析

目前國盾量子、中電信量子、本源量子、光迅科技、科大國創(chuàng)和天孚通信處于量子通信的第一梯隊,神州科技、中科曙光、華工科技以及電科網(wǎng)安處于第二梯隊。第一梯隊的企業(yè)業(yè)務(wù)專注度高,企業(yè)規(guī)模在細分領(lǐng)域領(lǐng)先,形成穩(wěn)定供應(yīng)能力與市場影響力。技術(shù)先進性突出,國盾主導行業(yè)標準,國盾量子主打全產(chǎn)業(yè)鏈設(shè)備與網(wǎng)絡(luò),中電信量子發(fā)布“天衍”量子計算云平臺,構(gòu)建量子通信全場景產(chǎn)品方案能力體系,積極推動量子產(chǎn)業(yè)發(fā)展;本源量子推出一系列上游核心產(chǎn)品,開展多個下游用例實踐,推出“量超協(xié)同”計算平臺;光迅科技研發(fā)量子芯片,專攻核心光模塊,科大國創(chuàng)深耕量子軟件算法,天孚通信聚焦精密光器件,適配頭部企業(yè)需求,業(yè)務(wù)專注度高,因此處于第一梯隊。

第二梯隊業(yè)務(wù)專注度較低,多為多元化業(yè)務(wù)延伸,神州信息主要進行數(shù)據(jù)資產(chǎn)的業(yè)務(wù),量子通信是企業(yè)的多元化布局體現(xiàn),側(cè)重應(yīng)用落地;中科曙光主要是進行算力發(fā)展,其通過自主創(chuàng)新技術(shù)進入量子通信領(lǐng)域;華工科技由激光器件切入,在硬件上進入市場。電科網(wǎng)安側(cè)重量子密碼適配。第三梯隊的企業(yè)量子業(yè)務(wù)占企業(yè)規(guī)模比重小,未形成獨立核心板塊,以滿足場景需求為主。

中國量子通信區(qū)域競爭格局

根據(jù)中國信息通信研究院對量子信息各領(lǐng)域我國專利申請總量的統(tǒng)計,前十位的省市如下。北京、安徽、江蘇、廣東、浙江等地已成為量子信息領(lǐng)域技術(shù)創(chuàng)新高地。其中,安徽地區(qū)量子計算領(lǐng)域院校和企業(yè)聚集度較高,專利數(shù)量領(lǐng)先。量子通信和量子精密測量領(lǐng)域,北京專利數(shù)量領(lǐng)先,體現(xiàn)出科教資源優(yōu)勢。PQC領(lǐng)域浙江企業(yè)專利布局較早。

量子通信細分領(lǐng)域競爭格局

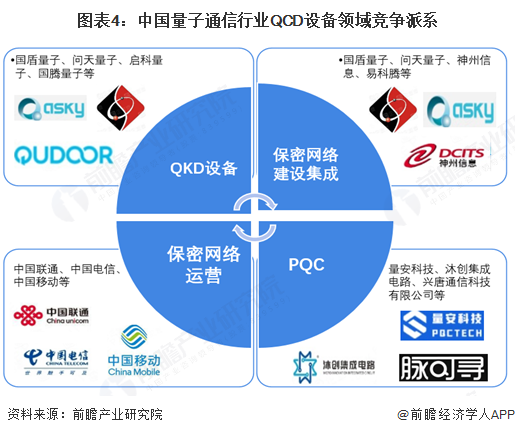

——QCD設(shè)備

中國量子通信行業(yè)QCD設(shè)備領(lǐng)域參與競爭的企業(yè)主要有:國盾量子、問天量子、啟科量子、國騰量子等;保密網(wǎng)絡(luò)建設(shè)與集成領(lǐng)域參與競爭的企業(yè)主要有:國盾量子、問天量子、神州信息、易科騰等;保密網(wǎng)絡(luò)運營領(lǐng)域參與競爭的企業(yè)主要有:中國聯(lián)通、中國電信、中國移動等;PQC領(lǐng)域參與競爭的企業(yè)主要有:量安科技、沐創(chuàng)集成電路、興唐通信科技有限公司等。

——單光子探測器

目前,中國單光子探測器的供應(yīng)商主要有:國盾量子、問天量子、啟科量子、國騰量子、九州量子等。

中國量子通信行業(yè)競爭狀態(tài)總結(jié)

量子通信產(chǎn)業(yè)鏈上游元器件為單光子源、單光子探測器等,技術(shù)要求較高。國內(nèi)能夠提供上游核心設(shè)備的公司并不多,主要包括科大國盾量子、問天量子和神州量子等。因此量子通信市場上游供應(yīng)商議價能力較強。由于量子通信行業(yè)的門檻較高,國內(nèi)從事量子通信業(yè)務(wù)的企業(yè)較少,同時量子通信行業(yè)潛在需求較高,因此量子通信行業(yè)下游購買者的議價能力較弱。行業(yè)內(nèi)企業(yè)必須在深刻了解量子通信技術(shù)的同時,了解傳統(tǒng)信息通信系統(tǒng)和安全技術(shù),才能夠研發(fā)出匹配用戶當前真實需求、兼顧用戶安全需求發(fā)展空間的產(chǎn)品和應(yīng)用解決方案。因此行業(yè)潛在競爭者的進入威脅中等。隨著技術(shù)的不斷進步,量子保密通信技術(shù)的應(yīng)用成本將逐步降低,具備吸引一般用戶的能力,替代品威脅較小。由于技術(shù)壁壘、資金壁壘、人才壁壘的存在,量子通信行業(yè)進入和退出壁壘較高,現(xiàn)有競爭激烈程度一般。

根據(jù)以上分析,對各方面的競爭情況進行量化,1代表最大,0代表最小,目前我國量子通信行業(yè)五力競爭總結(jié)如下:

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國量子通信行業(yè)市場前瞻與投資策略分析報告》

同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)新賽道研究、投資可行性研究、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)大數(shù)據(jù)、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請注明資料來源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學人APP】,還可以與500+經(jīng)濟學家/資深行業(yè)研究員交流互動。更多企業(yè)數(shù)據(jù)、企業(yè)資訊、企業(yè)發(fā)展情況盡在【企查貓APP】,性價比最高功能最全的企業(yè)查詢平臺。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對量子通信行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來量子通信行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對量子通信行業(yè)未來...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

預(yù)見2025:《2025年中國量子通信行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

2025年中國量子通信行業(yè)應(yīng)用領(lǐng)域 量子通信有利于滿足各領(lǐng)域的安全防護需求【組圖】

-

重磅!2025年中國及31省市量子通信行業(yè)政策匯總及解讀(全)政策為量子通信關(guān)鍵技術(shù)突破提供良好支持

-

-

【量子通信】行業(yè)市場規(guī)模:2024年全球量子通信行業(yè)市場規(guī)模超過26億美元 QKD占比超80%

-

2025年中國量子通信行業(yè)元器件現(xiàn)狀 關(guān)鍵元器件的發(fā)展有利于支撐量子通信規(guī)模化部署【組圖】