預見2025:《2025年中國移動游戲行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

以下數據及分析來自于前瞻產業研究院移動游戲研究小組發布的《中國移動游戲行業市場前瞻與投資戰略規劃分析報告》。

移動游戲行業主要上市公司:騰訊控股(00700.HK);網易(09999.HK);嗶哩嗶哩(09626.HK);友誼時光(06820.HK);中手游(00302.HK);游族網絡(002174.SZ),天娛數科(002354.SZ);凱撒文化(002425.SZ);愷英網絡(002517.SZ);三七互娛(002555.SZ);巨人網絡(002558.SZ);世紀華通(002602.SZ);完美世界(002624.SZ);寶通科技(300031.SZ);星輝娛樂(300043.SZ)等

本文核心數據:中國移動游戲行業政策情況、中國移動游戲行業供需情況、中國移動游戲市場規模預測

行業概況

1、定義

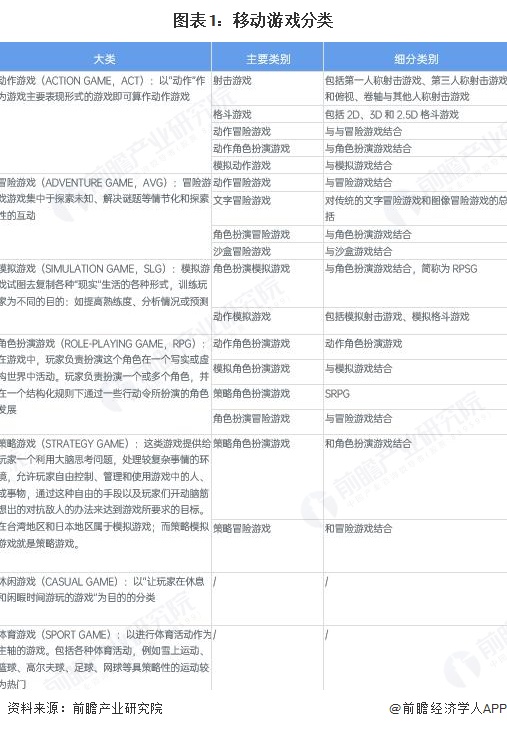

現今的游戲多指在各種平臺上的運作的電子游戲。電子游戲擁有廣泛的受眾基礎。它涉及電子游戲的開發、運營、銷售等經濟領域,并形成自己的產業鏈。電子游戲經濟作為一種娛樂消費品,隨著日益強大的網絡經濟,現在已是娛樂產業中相當重要的組成部分。在目前情況下,移動終端游戲是運行在智能手機上或者平板電腦上的游戲軟件,智能手機或者平板電腦的操作系統多以IOS、Android、HarmonyOS為主。

2、產業鏈剖析:參與者包括游戲研發商、游戲發行商和分發渠道商

中國移動游戲的產業鏈上游為游戲研發,中游為游戲發行與運營,下游為游戲分發。其中,游戲研發環節包括市場洞察、游戲選品、游戲創意設計、游戲研發、游戲測試和游戲調優等步驟,游戲發行與運營則包括游戲上線、游戲買量、用戶運營、活動運營、游戲增長策劃、游戲出海等過程,游戲分發則是在不同平臺進行推廣宣傳、數據收集、反饋更新的過程。

游戲行業產業鏈的參與者主要包括游戲研發商、游戲發行商和分發渠道商。規模較小、不具備豐富發行運營經驗的游戲研發商多專注于游戲開發,而騰訊、網易、三七互娛等頭部廠商則采用“研運一體”的經營模式。游戲下游分發渠道主要包括硬件官方商店(華為、小米、酷派應用商店等)、第三方應用商店(騰訊應用寶、App Store、Google Play等)、超級APP(抖音、頭條、微博、微信等)、廣告平臺以及垂直社區平臺。

行業發展歷程:移動游戲在休閑娛樂的基礎上,衍生出社交和競技屬性

國內的游戲產業起步相對較晚,經過二十多年的發展,中國電子游戲行業經歷了產業培育期、產業起步期和快速發展期,現今已經進入穩定成熟期,市場格局日趨穩定。

移動游戲的發展歷程可以看做是手機和科技的發展歷程,2010年蘋果推出iPad,自此后平板游戲才正式開始發展,而平板游戲主要是手機游戲的多樣化終端渠道。一款支持手機終端的移動游戲不一定支持平板終端,而支持平板終端的移動游戲一定支持手機終端。故前瞻主要以手機游戲的發展歷程分析移動游戲行業的發展,主要分為以下五個階段:

行業政策背景:提升移動游戲產業發展水平

自2017年以來,國務院、國家發改委、工業和信息化部等多部門都陸續印發了支持、規范移動游戲行業的發展政策,內容涉及提升動漫游戲產業發展水平、加強對未成年人游戲時間和游戲消費多方面管理等內容:

行業發展現狀

2024年中國移動游戲市場規模為2382.17億元,同比增長5.01%,再創市場收入新紀錄。

1、供給:2024年有1368款移動游戲獲得版號

在過審游戲數量方面,據GameLook統計,2024年全年,國家新聞出版總署(下簡稱版署)共下發新游戲版號數為1416個,其中,國產游戲版號1306個,進口游戲版號110個。版號發放總數同比增長25.8%,是2022年總量低谷期的2.75倍,已經回到了2020年的版號發放量水平。2024年共計有1368款移動游戲獲得版號,其中國產游戲1286款、進口游戲85款,相較于2023增加了17.8%。

2、需求:移動游戲用戶規模超6.6億人

——移動游戲用戶規模超6.6億人,增速放緩

根據中國音數協游戲工委的數據,2024年,中國移動游戲用戶規模達6.63億人,同比增速較上年提高,為0.91%。

——角色扮演類游戲在數量排名第一,多人在線戰術競技類在收入排名第一

從數量上看,2024年,在收入排名前100的移動游戲產品中,角色扮演類居首,占比達24%,同比下降7%。卡牌類居次,占比12%,同比去年上升一位。策略和棋牌類占比均為8%。需要留意的是,去年占比位居第四的射擊類游戲,今年大幅降至第七位。

從收入上看,2024年收入排名前100的移動游戲中,多人在線戰術競技類占比17.99%,位居首位;角色扮演類次之,占比17.85%;射擊類占比13.89%,位居第三;三者合計占比總收入49.73%。其中,角色扮演類占比相較去年下滑11.70%。

行業競爭格局

1、區域競爭:中國移動游戲企業主要分布在廣東省

根據中國企業數據庫企查貓,目前中國移動游戲企業主要分布在廣東省。截止2025年9月25日,我國移動游戲規模以上企業數量為4829家。其中廣東省移動游戲規模以上企業數量為全國最多的省份,高達1451家;其次是福建省,企業數量為478家。廣東省是我國移動游戲研發與運營大省,產業集群及產業配套銜接完整,擁有騰訊游戲、凱撒文化、多益網絡、盛迅達、大晟文化等具備國際知名度的大型移動游戲公司。

2、企業競爭:參與者眾多,競爭激烈

在快速發展過程中,中國移動游戲行業整體規模、品牌影響力不斷攀升。移動游戲行業依據企業在2024年的營業收入劃分,可分為3個競爭梯隊。其中,營業收入大于100億元的企業有騰訊控股、網易、米哈游、三七互娛、世紀華通;營業收入在30-100億元之間的企業有完美世界、嗶哩嗶哩、昆侖萬維、吉比特、神州泰岳等;其余企業的營業收入在30億元以下。

行業發展前景及趨勢預測

1、行業發展趨勢:研運一體化轉型、全球化布局成為行業趨勢

在市場競爭趨勢上,更多的中國移動游戲企業將轉型為研運一體化公司,實施全球化布局,面對更激烈的競爭,企業將通過投資并購方式擴大市場,通過提升研發投入和不斷吸引人才的方式來提升研發實力和本地化運營實力;技術創新上,云游戲、虛擬/增強現實等技術正拓展移動游戲的應用邊界;細分市場趨勢上,影視、動漫、小說等文創領域與移動游戲行業的融合加速,泛娛樂領域IP影響力不斷放大。

2、市場規模預測:預計2030年中國移動游戲市場將超過3500億元

未來中國移動游戲市場將進入“存量深耕、價值延伸”新階段。云游戲與AI工業化把開放世界體驗送入千元機,降低硬件門檻;女性、銀發、功能性需求打開增量場景,傳統文化與文旅IP賦予出海新敘事;多端訂閱、線下沉浸秀和數字藏品延長IP生命周期,收入結構從單次爆量轉向持續訂閱。版號總量與數據合規仍是天花板,倒逼廠商把健康系統、適齡提示和傳統文化融入立項,以政策補貼對沖合規成本;流量端抖音競價高企,自然量稀缺,買量與品牌內容并行成為常態。總體而言,中國移動游戲行業將憑借技術紅利、文化附加值和精細化運營,在云化、AI化、全球化三重驅動下釋放穩健增長潛力。前瞻預測,至2030年中國移動游戲市場規模將突破3500億元,年復合增長率為7%。

更多本行業研究分析詳見前瞻產業研究院《中國移動游戲行業市場前瞻與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對移動游戲行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來移動游戲行業發展軌跡及實踐經驗,對移動游戲行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT