2025年中國集成電路行業(yè)競爭格局分析 長三角是發(fā)展核心區(qū)【組圖】

以下數(shù)據(jù)及分析來自于前瞻產(chǎn)業(yè)研究院集成電路研究小組發(fā)布的《中國集成電路(IC)行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》。

行業(yè)主要上市公司:目前國內(nèi)集成電路產(chǎn)業(yè)的上市公司主要有芯原股份(688521.SH);寒武紀(jì)(688256.SH);概倫電子(688206.SH);北方華創(chuàng)(002371.SZ);中微公司(688012.SH);兆易創(chuàng)新(603986.SH);圣邦微電子(300661.SZ);華虹集團(tuán)(688347.SH);中芯國際(688981.SH/00981.HK);長電科技(600584.SH);通富微電(002156.SZ)等。

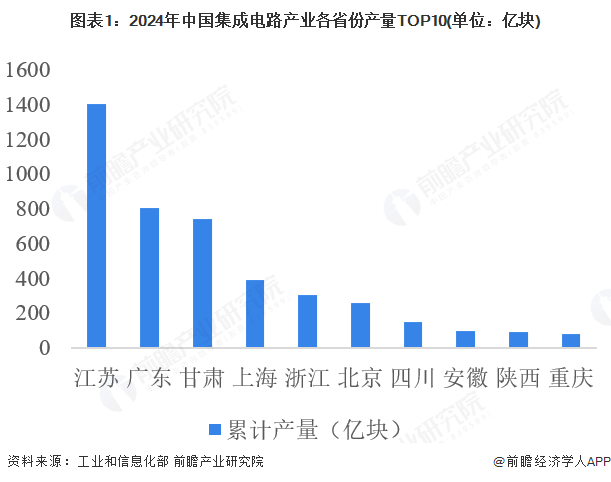

1、中國集成電路生產(chǎn)集中于長三角地區(qū)

根據(jù)工業(yè)和信息化部發(fā)布的數(shù)據(jù),2024年中國集成電路產(chǎn)量TOP10省份中,江蘇以1403.5億塊斷層領(lǐng)先全國,上海為389億塊、浙江為305.6億塊,均躋身前列,三者合計(jì)產(chǎn)量占該TOP10總量的超六成,凸顯了長三角區(qū)域在集成電路產(chǎn)業(yè)領(lǐng)域的規(guī)模集聚優(yōu)勢與核心地位。廣東以804億塊的產(chǎn)量居全國第二,是珠三角區(qū)域的核心產(chǎn)出地;北京產(chǎn)量258.4億塊,是京津冀區(qū)域核心產(chǎn)出地。三大集群共同構(gòu)成中國集成電路生產(chǎn)的主要承載區(qū)域。

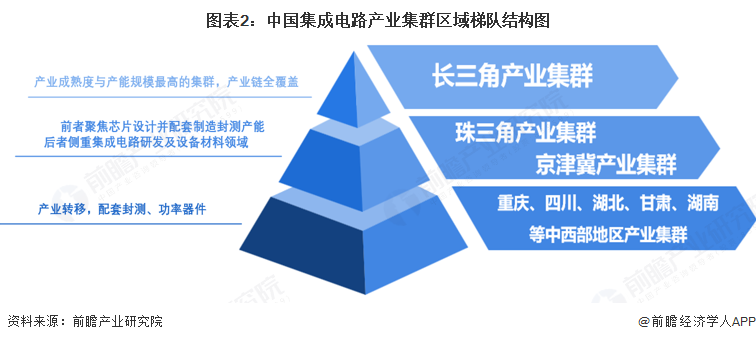

2、長三角產(chǎn)業(yè)集群帶動(dòng)兩大產(chǎn)業(yè)集群協(xié)同發(fā)展

我國集成電路已形成層級(jí)分明的產(chǎn)業(yè)集群梯隊(duì):長三角產(chǎn)業(yè)集群是核心第一梯隊(duì),覆蓋設(shè)計(jì)、制造、封測、設(shè)備材料全產(chǎn)業(yè)鏈,是產(chǎn)業(yè)成熟度與產(chǎn)能規(guī)模最高的集群;珠三角、京津冀產(chǎn)業(yè)集群構(gòu)成第二梯隊(duì),前者依托深圳聚焦芯片設(shè)計(jì)并配套制造封測產(chǎn)能,后者以北京為核心側(cè)重集成電路研發(fā)及設(shè)備材料領(lǐng)域;重慶、四川、甘肅等中西部地區(qū)產(chǎn)業(yè)集群為第三梯隊(duì),主要承接產(chǎn)業(yè)轉(zhuǎn)移,布局封測、功率器件等環(huán)節(jié),是全國產(chǎn)業(yè)布局的重要配套補(bǔ)充。由長三角產(chǎn)業(yè)集群帶領(lǐng)其他地區(qū)產(chǎn)業(yè)集群,聚焦核心攻堅(jiān)的同時(shí)實(shí)現(xiàn)區(qū)域協(xié)同,為我國集成電路產(chǎn)業(yè)發(fā)展構(gòu)建了多元支撐的空間載體。

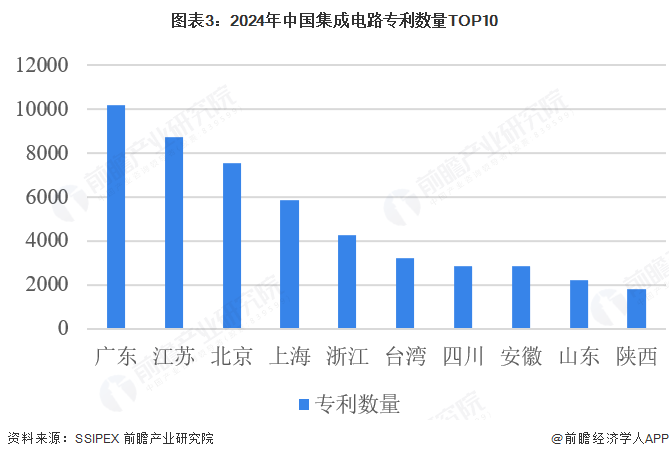

3、中國集成電路專利規(guī)模以長三角地區(qū)為首

根據(jù)上海硅知識(shí)產(chǎn)權(quán)交易中心(SSIPEX)發(fā)布的2024年中國各省市集成電路專利數(shù)據(jù),長三角地區(qū)專利數(shù)量優(yōu)勢突出,核心省市江蘇有8737件、上海7548件、浙江4268件、安徽2853件,數(shù)量上均躋身全國前列,其中上海半導(dǎo)體IP企業(yè)專利申請(qǐng)量占全國21.41%,江蘇無錫集成電路產(chǎn)業(yè)集群專利密度領(lǐng)跑全國,區(qū)域整體專利規(guī)模與技術(shù)集中度居首;珠三角地區(qū),廣東專利數(shù)量為10203件,位列全國各省市第一,成為區(qū)域?qū)@暙I(xiàn)主力;京津冀地區(qū)專利集中于北京,為5861件,2024年北京集成電路布圖設(shè)計(jì)登記申請(qǐng)量達(dá)687件,是區(qū)域?qū)@诵漠a(chǎn)出地;而中西部地區(qū)專利數(shù)量相對(duì)偏低,主要集中在四川(2870件)、陜西(1811件),整體專利規(guī)模與技術(shù)密度不及其他區(qū)域。

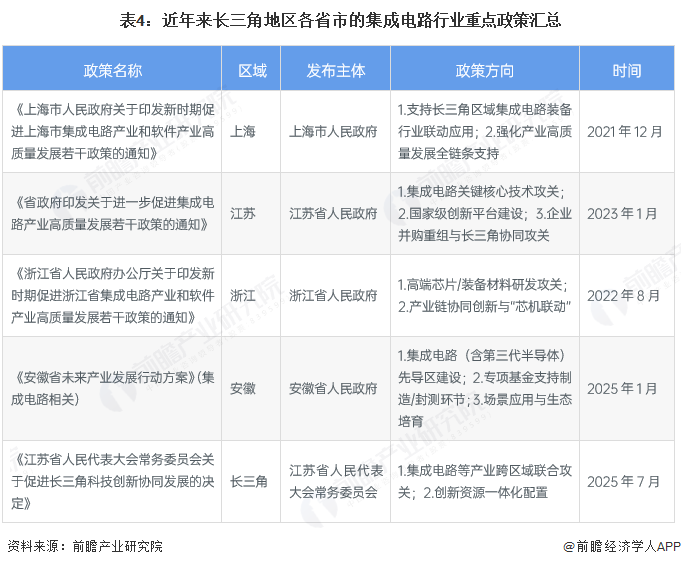

4、多項(xiàng)政策支撐長三角地區(qū)成為集成電路行業(yè)發(fā)展核心

長三角地區(qū)在中國集成電路發(fā)展中的核心地位,離不開該區(qū)域政策的引領(lǐng)和支持。近年來,長三角地區(qū)各省市政府主要聚焦關(guān)鍵核心技術(shù)攻關(guān)、產(chǎn)業(yè)鏈全鏈條支持、跨區(qū)域協(xié)同創(chuàng)新、場景應(yīng)用與生態(tài)培育等核心方向,意在通過強(qiáng)化區(qū)域聯(lián)動(dòng)、資源一體化配置與“芯機(jī)聯(lián)動(dòng)”等措施,全方位支撐集成電路產(chǎn)業(yè)突破技術(shù)瓶頸、完善產(chǎn)業(yè)生態(tài),推動(dòng)區(qū)域產(chǎn)業(yè)高質(zhì)量協(xié)同發(fā)展,并將效應(yīng)傳導(dǎo)至整個(gè)中國。以下是長三角地區(qū)的重點(diǎn)政策匯總:

5、中國各區(qū)域發(fā)展集成電路行業(yè)的優(yōu)劣勢對(duì)比

中國集成電路產(chǎn)業(yè)各區(qū)域呈現(xiàn)差異化發(fā)展格局。長三角地區(qū)以全產(chǎn)業(yè)鏈覆蓋、規(guī)模領(lǐng)先、技術(shù)突出及人才資本集聚為核心優(yōu)勢,但高端設(shè)備與材料依賴進(jìn)口、設(shè)計(jì)環(huán)節(jié)“大而不強(qiáng)”;珠三角地區(qū)設(shè)計(jì)業(yè)發(fā)達(dá)、應(yīng)用市場廣闊且創(chuàng)新活力足,卻存在制造環(huán)節(jié)缺失、封測能力薄弱及材料設(shè)備依賴外部的短板;京津冀地區(qū)依托高端芯片設(shè)計(jì)優(yōu)勢、豐富科研資源與強(qiáng)力政策支持,但其制造環(huán)節(jié)薄弱、產(chǎn)業(yè)鏈協(xié)同不足且市場化程度低;中西部地區(qū)受益于國家戰(zhàn)略布局、特色領(lǐng)域突破及成本優(yōu)勢,卻面臨產(chǎn)業(yè)鏈不完整、高端人才流失與技術(shù)積累不足的制約。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國集成電路(IC)行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》

同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)新賽道研究、投資可行性研究、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)大數(shù)據(jù)、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報(bào)、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請(qǐng)注明資料來源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。更多企業(yè)數(shù)據(jù)、企業(yè)資訊、企業(yè)發(fā)展情況盡在【企查貓APP】,性價(jià)比最高功能最全的企業(yè)查詢平臺(tái)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)集成電路(IC)行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來集成電路(IC)行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)集成...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT