華友鈷業,不只是鈷

作者|青羽 來源|錦緞

并非簡單的周期輪動,而是一場由共同引爆的深層結構變革。

“逆全球化”加速演進的表象之一,各國不再單純追求效率,而將供應鏈安全放在首位。不僅是中美等大國重視資源的儲備,資源國亦開始推行“資源民族主義”,如剛果金、印尼、阿根廷等,通過限制原礦出口、提高稅收、要求本地加工等方式,收緊供應。

AI的表觀是算力,但背后亦離不開銅、鋰、鈷、稀土等硬件資源支撐。

看山不是山,近期表現強勢的華友鈷業,亦不僅僅是鈷。很大程度上,厘清了這家公司的往昔與當下,便可對中國資源巨頭們的演進軌跡與規律有更為深刻的認知與把握。

一

從鈷業大王,到鎳業巨頭,再到新能源材料一體化大亨

華友鈷業扎根剛果金多年,以銅鈷起家,2015年上市。又用了十來年的時間,從鈷業大王,到鎳業巨頭,從礦業轉型為“全球新能源鋰電材料一體化”運營,背后都是實控人經營哲學的體現。

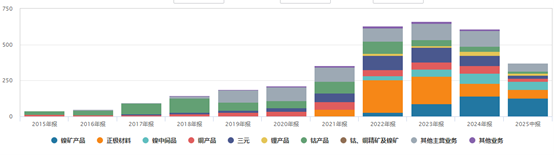

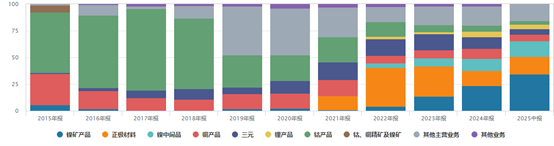

從主營業務收入來看,華友鈷業在2018年以前都是以鈷產品為主,2019年起鋰電新材料放量,即三元前驅體、鋰產品、鎳產品等。

這一過程中,華友鈷業形成了“總部在浙江、資源在境外、制造基地在中國、市場在全球”的空間布局。25年半年報顯示,海外與中國收入占比為64:36。

圖:收入結構,單位:億元,%,點擊可看大圖

圖:收入結構,單位:億元,%,點擊可看大圖

正是這種全產業鏈布局,讓公司在多數年份放棄了礦業的高毛利,換來了盈利的穩定(ROE維持在11%-17%)。除2021年因動力電池需求爆發、鋰電材料價格大漲外,這一模式特征相當明顯。

圖:近5年銷售毛利率、凈利率、ROE,單位:%

圖:近5年銷售毛利率、凈利率、ROE,單位:%

2.

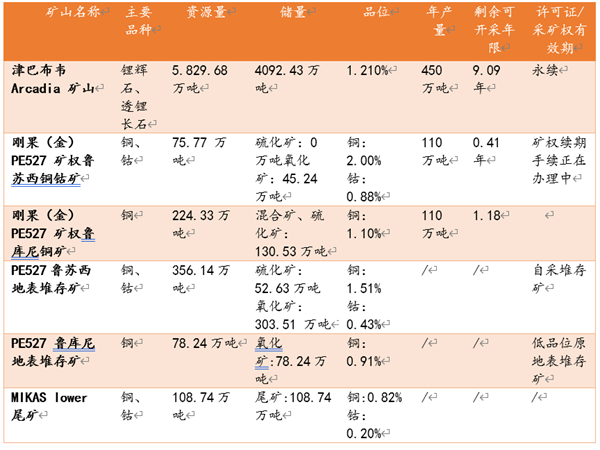

華友鈷業自有礦產資源包括鋰礦及銅鈷伴生礦:

其中剛果金PE527礦權權項目剩余可開采年限僅0.41年、1.18年,但鑒于公司在當地布局多年,礦權續期手續正在辦理中,預計可通過勘探和收購補充資源。

津巴布韋的Arcadia礦山通過補充勘探,保有資源量大幅增加。截至2025年中期,在津巴布韋,通過補充勘探,Arcadia 鋰礦保有資源量從150萬噸碳酸鋰當量增加至245萬噸,品位提升至1.34%;年產5萬噸硫酸鋰項目進入設備安裝階段,預計年底建設完成,項目建成后將充分發揮礦冶一體化優勢,進一步降低鋰鹽生產成本。

圖:自有礦產資源,注:摘自2024年報

華友鈷業在印尼布局的鎳礦主要通過參股和合作的方式進行。參股的礦山包括:WBN、SCM、AJB、WKM、TMS等5座礦山,與淡水河谷達成Pomalaa項目、Sorowako項目獨家供礦合作。

3.

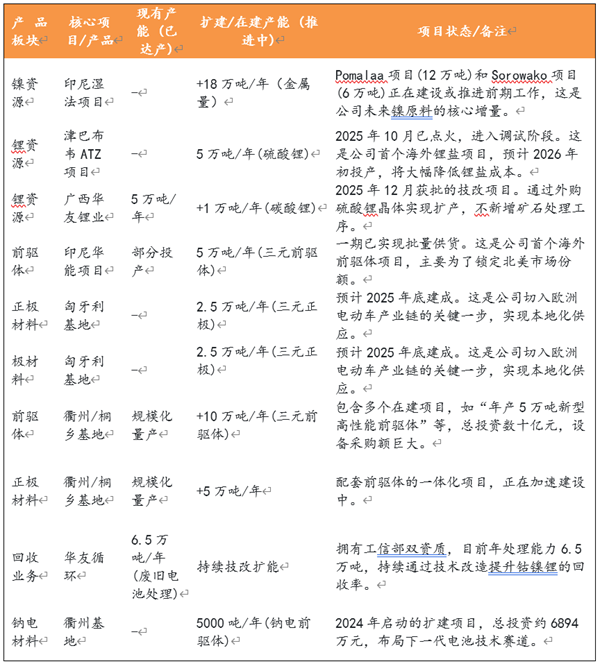

從華友鈷業在建產能來看,略顯激進。擴產兌現后,將進一步提升公司的資源一體化優勢。

2022年發行76億元可轉債后,年末資產負債率70.45%,至2025年三季度末,可轉債基本全部轉股后,資產負債率回落至59.44%。

具體來看:

鎳:印尼濕法項目全部達產后,濕法鎳產能將翻倍,達到36萬噸/年的水平。

鈷:除原有的剛果金項目外,濕法鎳項目中。按該比例匡算,擴產項目對應鈷產能為1.8萬噸,

以非洲(津巴布韋)Arcadia鋰礦為例,早期成本較高,其建設的“開采-冶煉”一體化產能,核心是通過減少礦石運輸來優化成本。項目完全成本有望從早期的8.4萬元/噸,在年產5萬噸硫酸鋰項目達產后,降至6萬元/噸以下,進入全球成本競爭力第一梯隊。

圖:主要在建工程項目

二

國際化征程曙光顯現,上市10年終將進入回報期

當前,華友鈷業的產能擴張呈現出明顯的海外傾斜趨勢。其基地布局從早期的國內(衢州、廣西)轉向了更具戰略性的印尼(服務于歐美市場)與匈牙利(聚焦歐洲市場)。這一布局不僅能有效應對貿易壁壘,也強化了與LG、大眾等全球核心客戶的協同關系。

有力的資本開支為擴張提供了支撐:截至2025年第三季度末,公司在建工程達129.04億元,較年初增長30.31%,預示大部分產能將在未來1-2年內陸續落地。據此預計,公司利潤將于2026年步入釋放周期,并在2027年實現規模放量。

Wind一致預測顯示,華友鈷業歸母凈利潤25年、26年、27年分別預期為58.63億元、74.52億元、89.92億元,27年預期凈利潤基本為24年的2.16倍,為25年的1.53倍。

華友鈷業上市10年,累計募資174.89億元(首發、定增及可轉債),累計分紅38.76億元,募資為分紅的4.51倍。亦與企業頻頻的擴產有關。

Wind數據顯示從戶均持股數來看,22年以來隨股價下探而減少,25年經歷了先升后降的趨勢,可轉債轉股后,控股股東持股有所稀釋。但我們也觀察到,基金的持股比例由年初的12.59%提升至13.36%,增持3925.72萬股。考慮到季報僅公布前十大股股票明細,實際持倉或更高。

圖:戶均持股數

圖:股利支付率

歷史上,華友鈷業的股利支付率表現并不穩定。2021年及2022年,支付率僅維持在較低的兩成左右,2023年與2024年亦有所反復。

展望未來,隨著主要項目將于2026至2027年陸續達產并釋放利潤,疊加當前鼓勵分紅的政策導向,公司的股利支付率有望獲得提升。

三

未來看點在于在建項目達產以及鎳價走勢

華友鈷業25年全年上漲136.71%,主要為擴產預期疊加漲價邏輯背景下的拔估值與A股其他礦業公司相比,其市盈率略高于中國鋁業,與洛陽鉬業基本相當。市凈率略低于中國鋁業。

圖:華友鈷業PE band

圖:A股其他金屬采礦業估值對比

從國際礦業公司的估值來看,PE依賴于資源屬性以及市場情緒。市場關注度較高的為銅、金等礦業巨頭,PE多介于15倍-30倍之間。能源金屬屬于新興領域,與供需格局,價格彈性、供給周期等相關。

當前的華友鈷業肯定不算低估的區間。但從遠期來看,具有一定的性價比。未來的看點仍是鈷鎳的走勢,以及擴產兌現。

當前鈷受剛果金配額管理,價格已不低。鎳從歷史周期來看,尚處于較低水平。公司在鎳資源的卡位已初具規模,資源民族化思潮的背后,該業務更有看點。

最后需要特別提醒的是,這一輪資源牛市愈演愈烈,幾乎所有公司都在短時間內獲得了估值的大幅提升,因此尤其要注意其中的回調風險。

編者按:本文轉載自微信公眾號:錦緞,作者:青羽

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT