-

邀請演講從2016年開始新能源汽車產銷量開始迅速增加,帶動了新能源車電池原料鈷的需求的增長。階段性鈷的供不應求,導致鈷價格大幅上漲,刺激了已停產鈷礦山的復產,及在產礦山產量的增加。

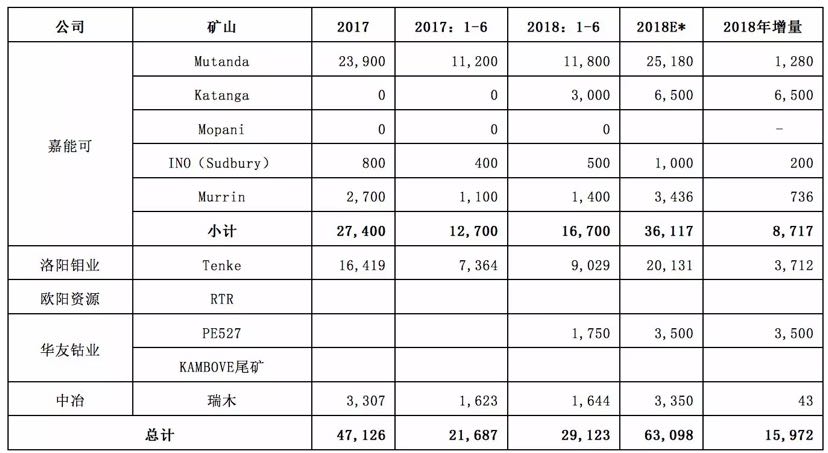

圖表1:2018年主要增產的鈷礦山

資料來源:公司年報 前瞻產業研究院整理

2018年嘉能可Katanga礦復產,前三季度共產鈷6500噸,但是由于發現了其礦石中鈾含量超標,Katanga暫停了其礦山鈷的對外出口直到2019年中旬。嘉能可的其他礦山也略有增產。洛鉬的Tenke礦預計增產3000多噸,華友鈷業的PE527尾礦項目投產,預計全年鈷產量3500噸。而謝里特的兩個礦略有減產。根據以上數據,作者推測,2018年,全球鈷產量約增加1.48萬噸。

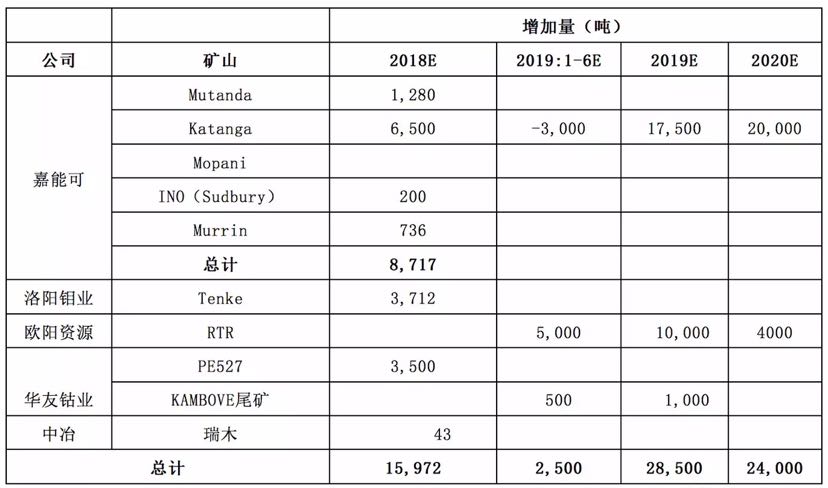

圖表2:2019年-2020年全球主要增產鈷礦山

資料來源:公司年報 前瞻產業研究院整理

2019年,全球主要投產的鈷項目有歐亞資源的RTR項目和華友鈷業的KAMBOVE尾礦項目。RTR年產1.4萬噸鈷,該項目在2018年11月投產,預計2019年開始可以正式產出鈷,這里我們將其2019年的產量估算為1萬噸。華友鈷業的KAMBOVE尾礦項目預計產鈷1000噸。2018年全球鈷礦增量約為2.85萬噸。

特別需要說明的是:2019年上半年是一個空窗的時間段。由于Katanga暫停了其礦山鈷的對外出口直到2019年中旬。相比2018年,嘉能可產出而投入市場的鈷反而減少了3000噸,這使得2019年上半年全球的鈷產量僅增加了2500噸。而2019年下半年,如果Katanga處理完其鈷礦中鈾超標的問題,重新出口的話,由于在其停止出口期間并不停產,所以2019年下半年將有大量鈷礦投入市場。以此估算2019年全年鈷增量為2.85萬噸。如果Katanga按照計劃繼續擴產,2020年全球鈷礦再增產2.4萬噸。

掃一掃

下載《前瞻經濟學人APP》進行提問

與資深行業研究員/經濟學家互動交流讓您成為更懂行業的人